Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Riesgo Operacional Bancario

Cargado por

oswgar20059141Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Riesgo Operacional Bancario

Cargado por

oswgar20059141Copyright:

Formatos disponibles

2009

ASOCIACIN DE SUPERVISORES

BANCARIOS DE LAS AMRICAS

RIESGO OPERACIONAL

EN INSTITUCIONES

BANCARIAS

Autorizacin de Licencias Bancarias

Riesgo Operacional en Instituciones Bancarias

Riesgo

Instituciones

Riesgo Operacional en Instituciones Bancarias

Riesgo Operacional en Instituciones Bancarias

Riesgo Operacional en Instituciones

Riesgo Operacional en Instituciones Bancarias

PORTADAS sl ASBA.indd 5 3/10/10 5:56:14 PM

DERECHOS DE AUTOR

Todos los derechos reservados. Se autoriza la reproduccin del material contenido

en esta publicacin nicamente para nes educativos, de investigacin u otros nes no

comerciales sin previa autorizacin de la Asociacin de Supervisores Bancarios de las Amricas,

siempre que se cite la fuente. La informacin contenida en esta publicacin ha sido recopilada

por la Asociacin, de las contribuciones de los Miembros de Grupo de Trabajo,

por lo que no hace ninguna representacin sobre su pertinencia o certeza.

Para pedidos contactar a asba@asba-supervisin.org

Juventino Rosas # 70. Despacho 502. col. Guadalupe Inn. C.P. 01020, Mxico, D.F.

Tels. (52-55) 5662-0085, (5255) 5562-2134. Fax (5255) 5662-1093

ASOCIACIN DE SUPERVISORES BANCARIOS

DE LAS AMRICAS

RIESGO

OPERACIONAL

EN INSTITUCIONES

BANCARIAS

GRUPO 6

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 3

Mercedes Olano

(Presidente)

Rafael Daz

(Secretario Tcnico)

Joao Faustino

Marque

Miguel ngel

Villalobos

Tomas Odegard

William Tiernay

Daniel Frye

Teresa Gaona

Alejandro Medina

Daniel Fernndez

Rudy Araujo

Rafael Daz

Banco de Espaa

(Espaa)

ASBA

Banco Central do Brasil

(Brasil)

Superintendencia Financiera de Colombia

(Colombia)

Board of Governors

of the Federal Reserve System

(Estados Unidos)

Board of Governors of the Federal Reserve System

(Estados Unidos)

Federal Deposit Insurance Corporation

(Estados Unidos)

Banco Central de Paraguay

(Paraguay)

Superintendencia de Banca, Seguros y AFP

(Per)

Banco Central de Uruguay

(Uruguay)

ASBA

ASBA

MIEMBROS DEL GRUPO DE TRABAJO

EDICIN DEL DOCUMENTO

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 5

RESUMEN EJECUTIVO

INTRODUCCIN

CAPTULO 1

EL RIESGO OPERACIONAL: SU IMPORTANCIA Y SU

MARCO DE REGULACION Y SUPERVISION EN LA REGIN

1.1 Denicin de riesgo operacional

1.2 Panorama general

1.2.1 Denicin

1.2.2 Elementos de regulacin y supervisin

del riesgo operacional

1.2.3 Aplicacin de la normativa

1.2.4 Unidades especializadas de tratamiento

del riesgo operacional

1.3 Buenas Prcticas

1.4 Recomendaciones

1.5 Confusin del riesgo operacional con otros riesgos

CAPTULO 2

LA RESPONSABILIDAD DE LA JUNTA DIRECTIVA EN

EL DISEO DE UN ADECUADO MARCO DE RIESGO

OPERACIONAL Y EL PAPEL DE LA ALTA GERENCIA

EN SU IMPLEMENTACIN

2.1 Las funciones de la Junta Directiva y la alta gerencia

en relacin al riesgo operacional

2.2 Panorama

2.2.1 Gestin integral de riesgos y la integracin

de la gestin del riesgo operacional

en la operativa diaria

2.2.2 Marco general de gestin del riesgo operacional

2.2.3 Infraestructura formal para la gestin

del riesgo operacional

2.2.4 Existencia de regulacin, lineamientos o prcticas

de supervisin del riesgo operacional en la Regin

2.3 Buenas prcticas y recomendaciones

INDICE

7

9

11

12

13

13

13

13

14

14

14

15

16

17

18

19

19

19

20

20

21

6 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

CAPTULO 3

HERRAMIENTAS PARA IDENTIFICAR, EVALUAR,

MONITOREAR Y CONTROLAR EL RIESGO OPERACIONAL

3.1 Panorama

3.1.1 Herramientas de administracin

de riesgo operacional

3.1.2 Informacin y documentacin

3.1.3 Contingencias y planes

de continuidad de negocios

3.2 Buenas prcticas y recomendaciones

CAPTULO 4

EL REGISTRO Y CLASIFICACIN DE DATOS

DE PRDIDAS POR RIESGO OPERACIONAL

4.1 Panorama

4.1.1 Recopilacin de datos por evento

de prdida operacional

4.1.2 Lmite monetario inferior para considerar

una prdida por riesgo operacional

4.1.3 Registro de prdidas

4.1.4 Cuasi-prdidas

4.1.5 Contraste de la base de datos de prdidas

con la contabilidad

4.1.6 Matriz de 56 celdas de Basilea II

4.1.7 Consorcios u otros sistemas para compartir datos

4.1.8 Indicadores utilizados

4.2 Buenas prcticas y recomendaciones

CAPTULO 5

AUDITORA INTERNA DEL RIESGO OPERACIONAL

5.1 Panorama

5.2 Buenas prcticas y recomendaciones

CAPTULO 6

DIVULGACIN DE INFORMACIN

6.1 Panorama

6.2 Buenas prcticas y recomendaciones

CAPTULO 7:

RETOS HACIA BASILEA

7.1 Panorama

7.2 Recomendaciones

CONCLUSIONES PARA SUPERVISORES DE LA REGIN

23

24

24

26

26

27

29

30

30

30

31

31

31

31

32

32

33

35

36

37

39

40

40

43

44

46

48

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 7

La alta competitividad en el sector nanciero

ha impulsado a las instituciones bancarias a

incursionar en nuevos mercados y a trabajar

con nuevos productos, lo cual ha aumentado

la complejidad de sus operaciones y de su per-

l de riesgo, lo cual exige un anlisis ms pro-

fundo de todos los riesgos. En este sentido,

una adecuada administracin y supervisin

del riesgo operacional es uno de los desafos

ms grandes a los que se enfrentan las institu-

ciones bancarias.

Dada la importancia de una adecuada gestin

y supervisin del riesgo operacional para ge-

nerar un efectivo desempeo y estabilidad

en el sistema bancario, la Asociacin de Su-

pervisores Bancarios de las Amricas (ASBA)

decidi estudiar este tema. Para este n, los

Miembros Asociados, decidieron formar un

Grupo de Trabajo (Grupo) para examinar

el estado actual y las perspectivas de la ges-

tin y supervisin del riesgo operacional en la

Regin. Asimismo, el Grupo tuvo el manda-

to de establecer, en base a la experiencia de

sus integrantes, una serie de buenas prcticas

y recomendaciones que pudieran servir para

mejorar los marcos de regulacin y supervi-

sin del riesgo operacional en los pases de la

Regin.

En primer lugar, el Grupo analiz elementos

bsicos del riesgo operacional, incluyendo los

marcos de regulacin y supervisin del mis-

mo en la Regin. Posteriormente, se analiz

la responsabilidad de la Junta Directiva en el

establecimiento del marco de riesgo operacio-

nal y el papel de la alta gerencia en implemen-

tarlo. Como tercer aspecto, el Grupo revis las

herramientas usadas actualmente para identi-

car, evaluar, monitorear y controlar el riesgo

operacional, as como la forma en que se lleva

a cabo el registro y clasicacin de las prdidas

relacionadas con el riesgo operacional.

El Grupo continu su trabajo haciendo un

anlisis del papel que juega la auditora interna

en la revisin del marco de riesgo operacional

y en su implementacin. La ltima parte del

trabajo consisti en una revisin de la divulga-

cin de informacin de riesgo operacional en

la Regin y los retos y desafos que los pases

enfrentan hacia la implementacin de Basilea

II, en relacin al riesgo operacional.

El documento presenta una cantidad signi-

cativa de prcticas y recomendaciones, inclu-

yendo las siguientes:

1.La Regin debe tratar de converger hacia

una denicin nica de riesgo operacional

y contar con una clasicacin similar de

los eventos de prdidas relacionadas con el

riesgo operacional. La homogeneizacin de

conceptos ayudara a un mayor intercam-

bio de informacin y colaboracin entre los

supervisores, lo cual contribuira a que las

instituciones bancarias tuvieran una visin

ms comprensiva del riesgo operacional.

2.Las instituciones bancarias y los super-

visores ya no deben considerar al ries-

go operacional como parte de un riesgo

netamente nanciero sino como una

clase distinta de riesgo que est presen-

te en todas las actividades de la institu-

cin. En este sentido, debe promoverse

la creacin de unidades especializadas

que analicen el riesgo operacional, tan-

to dentro de los bancos como en los or-

ganismos supervisores. Asimismo, se

debe establecer una estructura capaz

de poner en prctica el marco adoptado

por la Junta Directiva para la gestin

del riesgo operacional. sta debe incluir

claras polticas, procesos y procedimien-

to para medir, monitorear y controlar

el riesgo operacional de forma efectiva.

RESUMEN EJECUTIVO

8 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

RESUMEN

EJECUTIVO

3.La Junta Directiva debe establecer lneas

claras de responsabilidad y de rendicin de

cuentas en relacin al riesgo operacional.

Asimismo, y con ayuda de la alta gerencia,

la Junta debe crear una cultura en la ins-

titucin que d alta prioridad a la efectiva

administracin del riesgo operacional y a la

adherencia a controles operativos slidos.

El Grupo cree que la administracin del

riesgo operacional es ms efectiva cuando

la cultura institucional enfatiza altos es-

tndares de comportamiento y desempeo

en todos los niveles del banco, lo cual debe

ser resaltado y promovido por la Junta Di-

rectiva y la alta gerencia.

4.Las instituciones bancarias deben utilizar

todas las herramientas disponibles para

identicar, evaluar, mitigar y controlar el

riesgo operacional. Por lo mismo, las enti-

dades de supervisin, adems de impulsar

la utilizacin de las herramientas mencio-

nadas en este documento, deben promover

un uso ms amplio de pruebas de estrs y

anlisis de escenarios en instituciones

medianas y pequeas, lo que proveera

informacin valiosa para, entre otras co-

sas, evaluar los planes de contingencia.

5.El Grupo de Trabajo est de acuerdo con

el Comit de Basilea en que debe haber un

compromiso de parte de las instituciones

bancarias de asegurar que el personal en-

cargado de la gestin del riesgo operacional

est debidamente calicado, cuente con

experiencia relevante, aptitudes tcnicas y

acceso a recursos y que tenga la habilidad

de comunicarse efectivamente con el per-

sonal responsable de gestionar otros ries-

gos (crdito, mercado, etc.).

6.Las instituciones bancarias deben regis-

trar todas las prdidas operacionales o

denir un lmite inferior pequeo a partir

del cual se recopilan los datos de prdidas,

de forma que el registro de prdidas por

riesgo operacional sea lo ms completo

posible.

7.Las instituciones bancarias deben divulgar

la informacin sobre su exposicin y admi-

nistracin del riesgo operacional a todas

las partes interesadas: Junta Directiva,

alta gerencia, entidades de supervisin,

inversionistas y pblico en general. La di-

vulgacin de esta informacin reforzar los

principios de transparencia y promover la

disciplina de mercado.

8.Por ltimo, las instituciones bancarias y

los supervisores deben asegurarse que el

marco denido para la gestin del riesgo

operacional en la institucin est sujeto

a un proceso de auditora interna ecaz e

integral, llevada a cabo por personal inde-

pendiente, capacitado y competente.

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 9

El desarrollo y consolidacin de instituciones

nancieras cada vez ms grandes y sostica-

das ha sido impulsada principalmente por la

desregulacin nanciera y la globalizacin. Es-

tas instituciones realizan actividades en ml-

tiples mercados y han desarrollado perles de

riesgo cada vez ms complejos. Debido a esto,

el la administracin del riesgo operacional re-

presenta hoy uno de los grandes desafos a los

que se enfrentan los bancos.

Asimismo, el concepto de riesgo operacional

ha adquirido una creciente importancia en la

comunidad nanciera internacional debido al

colapso de ciertas instituciones, nancieras y

no nancieras, debido en parte a problemas

de tipo operacional. Esto no signica que en

general las instituciones nancieras en gene-

ral no prevengan, gestionen o implementen

programas para disminuir los potenciales

problemas de tipo operacional. Ciertas insti-

tuciones y organismos internacionales han

buscado lograr con diversas iniciativas que las

instituciones consoliden los eventos de prdi-

da por riesgo operacional y que se le considere

a este ltimo como una categora especial de

riesgo.

Para la elaboracin de este documento, el

Grupo se centr en el estudio de la gestin

del riesgo operacional que realizan las insti-

tuciones de la Regin, y en las tareas llevadas

a cabo por las autoridades de supervisin al

respecto. Con el n de obtener informacin, el

Grupo dise una encuesta con 67 preguntas

clasicadas en siete captulos que se enviaron

a todos los Miembros Asociados de ASBA. La

encuesta fue contestada por 15 pases: Anti-

llas Holandesas, Argentina, Brasil, Canad,

Cayman Islands, Colombia, Chile, El Salvador,

Espaa, Estados Unidos, Mxico, Nicaragua,

Paraguay, Per y Uruguay.

Cabe mencionar que no se puso especial nfa-

sis en la medicin del riesgo operacional ni en

el clculo de los requerimientos de capital por

riesgo operacional del Nuevo Marco de Basi-

lea II, aunque se discuten algunos avances que

se han producido en la Regin. En este senti-

do, el Grupo recomienda la creacin de otro

grupo que profundice ms en estos temas y

que ample el trabajo completado.

Este documento consta de siete captulos.

El Captulo 1 explora el marco general en

el que se desenvuelve la gestin del riesgo

operacional en la Regin. En l, se estable-

ce una definicin de riesgo operacional y se

revisa la actuacin de los distintos regula-

dores respecto a la supervisin de este ries-

go. El Captulo 2 revisa el papel de la Junta

Directiva en el diseo de un marco adecua-

do del riesgo operacional, as como el de la

alta gerencia en su implementacin. El Ca-

ptulo 3 analiza el uso de herramientas para

identificar, evaluar, monitorear y controlar

el riesgo operacional en la Regin, mientras

que el Captulo 4 revisa el registro y la clasi-

ficacin de prdidas relacionadas con riesgo

operacional. El Captulo 5 se centra en el pa-

pel de la auditora interna en la evaluacin

del marco y de las prcticas respecto al ries-

go operacional, mientras que el Captulo 6

analiza la divulgacin de informacin sobre

riesgo operacional. Para finalizar el docu-

mento, el Captulo 7 comenta los retos y de-

safos que los pases miembros de la Regin

enfrentan respecto a la implementacin del

marco de capital de Basilea II, en relacin al

riesgo operacional.

INTRODUCCIN

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 11

El Riesgo Operacional:

su Importancia y su Marco

de Regulacin y Supervision

en la Regin

CAPTULO 1

12 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

1 BIS. Comit de Supervisin Bancaria de Basilea. Buenas Prcticas para la Gestin y Supervisin del Riesgo Operativo. Febrero 2003.

2 Denicin alternativa: Actos que de forma intencionada buscan defraudar o apropiarse indebidamente de activos de la entidad o incumplir

normas o leyes, en los que est implicado, al menos, un empleado o administrador de la entidad.

3 Actos, realizados por una persona externa a la entidad, que buscan defraudar, apropiarse indebidamente de activos de la misma o incumplir

normas o leyes.

Un primer paso para tratar el riesgo operacio-

nal es establecer una denicin compartida

del mismo. El Comit de Basilea deni el

riesgo operacional como el riesgo de prdi-

das que resultan de procesos internos fallidos

o inadecuados, personas, sistemas o eventos

externos. La denicin incluye el riesgo legal

pero excluye el riesgo estratgico y el riesgo

reputacional

1

. El Grupo utiliza esta deni-

cin para este documento.

Adicionalmente, el Comit de Basilea ha de-

nido una serie de eventos de riesgo opera-

cional, que frecuentemente se consideran con

potencial de resultar en prdidas sustanciales

y que ayudan a renar la denicin de riesgo

operacional. Estos eventos son:

1.Fraude interno: Por ejemplo, errores in-

tencionados en el reporte de posiciones,

robos por parte de empleados y utilizacin

de informacin condencial en benecio

de la cuenta del empleado.

2

2.Fraude externo: Por ejemplo, robo, falsi-

cacin, circulacin de cheques en descu-

bierto y daos por intrusin en los siste-

mas informticos.

3

3.Prcticas de empleo y seguridad en el

puesto de trabajo: Por ejemplo, solicitud

de indemnizaciones por parte de los em-

pleados, acusaciones de discriminacin,

infraccin de las normas laborales de

seguridad e higiene, organizacin de ac-

tividades laborales, y responsabilidades

generales.

4.Prcticas con los clientes, productos y ne-

gocios: Por ejemplo, abuso de conanza,

abuso de informacin condencial sobre

el cliente, negociacin fraudulenta en las

cuentas del banco, blanqueo de capitales y

venta de productos no autorizados.

5.Daos a activos materiales: Por ejemplo,

terrorismo, vandalismo, terremotos, in-

cendios e inundaciones.

6.Alteraciones en la actividad y fallos en los

sistemas: Por ejemplo, fallos en el hard-

ware o software, problemas en las teleco-

municaciones e interrupcin en la presta-

cin de servicios pblicos.

7.Ejecucin, entrega y manejo de procesos:

Por ejemplo, errores en la introduccin

La relevancia creciente que ha adquirido el

riesgo operacional ha intensicado los esfuer-

zos por agrupar los eventos operacionales

bajo una categora especial de riesgo. Esto ha

convencido a las instituciones nancieras de

poner ms atencin y dedicar recursos huma-

nos y nancieros para su adecuada gestin.

Por eso, en este primer captulo, tras estable-

cer una denicin de riesgo operacional, se

explora el marco general en el que se desen-

vuelve la gestin de este riesgo en la Regin

y se revisa el posicionamiento de distintos

reguladores en relacin a la supervisin de la

administracin del riesgo operacional.

1.1

DEFINICIN DE RIESGO OPERACIONAL

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 13

CAPTULO 1. EL RIESGO OPERACIONAL: SU IMPORTANCIA

Y SU MARCO DE REGULACIN Y SUPERVISION EN LA REGIN

1.2

PANORAMA GENERAL

1.2.1

Denicin

De la encuesta realizada por el Grupo, se con-

cluye que casi todos los pases de la Regin

utilizan una denicin de riesgo operacional

muy similar a la establecida por Basilea II.

Solamente un pas, Colombia, ha establecido

una denicin ms amplia, ya que incluye el

riesgo reputacional, expresamente excluido

por el Comit de Basilea. Por otro lado, Uru-

guay tiene una definicin ms restrictiva,

ya que excluye el riesgo legal. La encuesta

tambin revela que el riego operacional es

considerado relevante por la mayora de los

reguladores de la Regin.

Tan slo dos de los quince pases que con-

testaron la encuesta no cuentan con ninguna

normativa ni lineamiento establecido sobre

riesgo operacional. Dos de los pases que res-

pondieron a la encuesta, a pesar de que an

no han emitido normativa, si han emitido li-

neamientos. Los restantes pases tienen una

normativa que regula, en mayor o menor me-

dida, este tipo de riesgo.

Hay diferencias importantes en los enfoques

de los distintos pases. Mientras que en siete

pases (Antillas Holandesas, Argentina, Ca-

yman Islands, Colombia, Chile, Nicaragua y

Uruguay) slo se regula la gestin del riesgo,

en otros seis (Brasil, Canad, Espaa, Esta-

dos Unidos, Mxico y Per) tambin se esta-

blecen requerimientos adicionales de capital

en funcin del riesgo operacional.

Entre los pases que actualmente no cuentan

con regulacin sobre riesgo operacional, al-

gunos van a crear o robustecer sus normas o

lineamientos en el futuro cercano. El Salva-

dor tiene previsto emitir varias normas so-

bre la gestin de este tipo de riesgo en 2010,

dejando para una segunda fase la creacin

de un registro de eventos de prdida. Cay-

man Islands ampliar sus lineamientos que

incluirn normas sobre requerimientos de

capital por riesgo operacional, mientras que

Paraguay iniciar la regulacin de este tipo de

riesgo en 2010. En Canad, no se considera

necesario emitir normas para regular el ries-

go operacional porque su rgimen legal esta-

blece que los lineamientos son sucientes.

1.2.2

Elementos de regulacin y supervisin del riesgo operacional

de datos, fallos en la administracin del

colateral, documentacin jurdica incom-

pleta, acceso a cuentas de los clientes sin

autorizacin, prcticas inadecuadas de

contrapartes de clientes y disputas con

distribuidores.

14 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

De los quince pases que han respondido a la en-

cuesta, slo cuatro (Argentina, Cayman Islands,

Nicaragua y Paraguay) no tienen en su agencia

de supervisin una unidad especializada para

el tratamiento del riesgo operacional. Todos los

dems supervisores tienen unidades especializa-

das que van desde departamentos sosticados

dotados con considerables recursos nancieros

y humanos como en Canad y Estados Unidos,

hasta departamentos de reciente creacin como

en El Salvador. Varios pases tienen unidades

especializadas de tamao medio que aportan su

experiencia a las unidades de inspectores gene-

rales y revisan junto a ellos las partes ms tcni-

cas referentes a este riesgo. Cabe mencionar que

los pases que no tienen una unidad especializa-

da no tienen previsto, por el momento, crearla

en un futuro prximo.

1.3

BUENAS PRCTICAS

El Comit de Basilea ha reconocido la rele-

vancia de la gestin y supervisin del riesgo

operacional, lo que se ha reejado en el esta-

blecimiento de requerimientos de capital por

este riesgo dentro del Pilar 1 (requerimientos

mnimos de capital) de Basilea II.

Ya en su documento de buenas prcticas de

riesgo operacional (2003), mencionado ante-

riormente, el Comit reconoci que el riesgo

operacional se trataba de forma diferente en

cada institucin bancaria y estableci la con-

veniencia de intentar unicar el signicado

de este trmino, estableciendo una denicin

compartida.

Asimismo, el Comit ha indicado la necesidad

de que las entidades nancieras gestionen este

riesgo y que los reguladores establezcan las

obligaciones que deben atender las entidades

y que supervisen el cumplimiento de las mis-

mas. Especcamente, el Comit estableci las

siguientes indicaciones para los supervisores:

1.Los supervisores bancarios debern exigir

a los bancos, sea cual sea su tamao, que

gestionen el riesgo operacional.

2.Los supervisores debern realizar, directa

o indirectamente, una evaluacin peridi-

En la mayora de los pases de la Regin, se es-

tablece que la regulacin se aplica por igual a

todos los bancos, independientemente de su

tamao y con un criterio de exibilidad en fun-

cin de la complejidad de las distintas entida-

des. Se debe hacer notar que aunque en general

todas las entidades estn sujetas a las mismas

regulaciones, en ciertos casos stas varan de de

acuerdo al tamao de las entidades. En el caso

de Mxico, a pesar de que actualmente todas

las entidades estn sujetas a la misma normati-

va, en un futuro prximo se espera que se esta-

blezcan bancos especializados (bancos nicho),

que contarn con una regulacin diferente en

todos los aspectos, incluyendo la regulacin

para la gestin del riesgo operacional.

Por otro lado, todos los pases que han respon-

dido a la encuesta realizan una amplia y pro-

funda revisin del riesgo operacional durante

sus exmenes regulares o mediante revisiones

especcas.

1.2.4

Unidades especializadas de tratamiento del riesgo operacional

1.2.3

Aplicacin de la normativa

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 15

1.4

RECOMENDACIONES

Se puede decir que en la mayora de los pases

de la Regin se utiliza una denicin de riesgo

operacional muy similar y cercana a la estable-

cida por el Nuevo Marco de Basilea II y que, en

general, los supervisores de la Regin conside-

ran este riesgo relevante. An as, el Grupo de

Trabajo considera importante establecer las si-

guientes recomendaciones que puedan ayudar

a mejorar la regulacin y supervisin de este

riesgo en los pases de la Regin:

1.Es importante que las regulaciones de todos

los pases de la Regin converjan hacia una

denicin nica de riesgo operacional, lo

que facilitara la homogeneizacin de con-

ceptos y mejorara el intercambio de infor-

macin y colaboracin entre los distintos

supervisores.

2.Los supervisores debern profundizar la re-

visin de los estndares de gestin del riesgo

operacional que han desarrollado los bancos

de sus pases, promoviendo la creacin de

unidades especializadas que sean capaces de

enfrentarse a la creciente complejidad que

est alcanzando el anlisis de este riesgo.

3.En el contexto de la globalizacin de los

grupos nancieros, que usan diferentes

mtricas en diferentes mercados y pases,

se debe potenciar la colaboracin y coor-

dinacin de los supervisores de la Regin

para asegurar una supervisin efectiva

del riesgo operacional a nivel de grupo

nanciero.

CAPTULO 1. EL RIESGO OPERACIONAL: SU IMPORTANCIA

Y SU MARCO DE REGULACIN Y SUPERVISION EN LA REGIN

ca independiente de las polticas, prcti-

cas y procedimientos que tienen los ban-

cos para gestionar el riesgo operacional.

3.Los supervisores tambin debern cercio-

rarse de que los bancos que forman parte

de un grupo nanciero cuenten con proce-

dimientos de gestin del riesgo operacional

que incluyan a todo el grupo. En estos casos,

puede ser necesario cooperar y compartir

informacin con otros supervisores.

4.Los supervisores deben promover activa-

mente el contnuo desarrollo de controles

en los bancos, monitoreando y evaluando

los ltimos avances de los bancos y sus pla-

nes de desarrollo.

16 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

Para cerrar este captulo inicial, revisaremos

el tema de clasificacin de los riesgos opera-

cionales dentro de los sistemas de medicin

de los riesgos de mercado o de crdito, lo

cual puede tener consecuencias significati-

vas para los bancos.

La administracin del riesgo operacional di-

fiere de la administracin del riesgo de cr-

dito o de mercado porque el primero afecta

potencialmente a cada actividad de una ins-

titucin financiera. Por lo tanto, la respon-

sabilidad de su administracin no se puede

centralizar completamente; debe adminis-

trarse tanto a nivel del grupo corporativo

como dentro de las lneas de negocio.

Hay ejemplos de eventos de prdidas por

riesgo operacional que a veces se capturan

en el control y medicin del riesgo de mer-

cado, como:

prdidas como resultado de negociaciones no

autorizadas de determinados productos y

posiciones no deseadas resultantes de la en-

trada y aceptacin de rdenes inadecuadas

en el sistema de negocios electrnico.

El cierre de tales posiciones puede dar lugar a

prdidas o a ganancias que se recogen en los

sistemas de medicin de riesgo de mercado.

Dichos resultados deben ser asignados al ries-

go operacional y sus prdidas asignadas a la

base de datos de prdidas por eventos de riesgo

operacional.

Por otro lado, una gran cantidad de prdidas

se asocian incorrectamente al riesgo de crdito

cuando debieran asociarse con el riesgo opera-

cional. Se puede mencionar como ejemplo el

caso de un crdito moroso que desde el proceso

de originacin fue mal administrado. En este

caso, tanto el evento como el importe de la

prdida deben tomarse en cuenta en los sis-

temas de medicin y control del riesgo ope-

racional, aunque el saneamiento pertinente

se atribuya al riesgo de crdito.

En muchos casos, no es ni fcil ni evidente

asignar un evento a un riesgo especco por-

que participa de todos ellos. Lo que puede

ocurrir es que un evento severo de riesgo

operacional se asigne errneamente a riesgo

de crdito, por lo que las prdidas por riesgo

de crdito aumentan debido a factores que

no estn relacionados con la calidad de crdi-

to del cliente. Debido al aumento en las pr-

didas de crdito, los gestores de informacin

podran errneamente reducir los prstamos

a una regin geogrca, sector econmico o

cliente.

1.5

CONFUSIN DEL RIESGO OPERACIONAL CON OTROS RIESGOS

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 17

La Responsabilidad

de la Junta Directiva en

el Diseo de un Adecuado

Marco de Riesgo Operacional

y el Papel de la Alta Gerencia

en su Implementacin

CAPTULO 2

18 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

La Junta Directiva es la mxima responsable

del diseo, aprobacin, implementacin y

monitoreo de los lineamientos internos para

la administracin del riesgo operacional. En

tal sentido, resulta fundamental que la Junta

Directiva conozca y comprenda sus responsa-

bilidades. Asimismo, la alta gerencia debe ser

consciente de que es co-responsable de ase-

gurar que la administracin del riesgo opera-

cional se lleve a cabo de forma efectiva.

El Comit de Basilea establece que las princi-

pales funciones de la Junta Directiva en cuan-

to al riesgo operacional sern las siguientes:

aprobar un marco aplicable a toda la orga-

nizacin para gestionar explcitamente el

riesgo operacional, estableciendo princi-

pios para identicar, evaluar, monitorear, y

controlar o mitigar este tipo de riesgo;

establecer una estructura capaz de poner

en prctica el marco adoptado para la ges-

tin del riesgo operacional en la organiza-

cin, jando claras lneas de responsabi-

lidad y asegurando que las polticas y los

procedimientos se cumplan;

asegurar que el marco denido para la

gestin del riesgo operacional en la enti-

dad est sujeto a un proceso de auditora

interna efectivo e integral, llevado a cabo

por personal independiente, capacitado y

competente, asegurando que el rgano de

control no sea responsable de la gestin de

dicho riesgo;

asegurar que las polticas y prcticas remu-

nerativas del banco son congruentes con

su cultura empresarial, objetivos y estra-

tegia a largo plazo y con su ambiente de

control;

proporcionar a la alta gerencia pautas y

orientaciones inequvocas sobre los princi-

pios sobre los cuales se basa el marco apli-

cable a la gestin del riesgo operacional;

y aprobar las polticas y procedimientos y

asegurar que se cumplan.

En la misma lnea, el Comit de Basilea establece

que las principales labores de la alta gerencia con

relacin al riesgo operacional son las siguientes:

poner en prctica el marco adoptado por la

Junta Directiva para la gestin del riesgo

operacional, desarrollando polticas, procesos

y procedimientos destinados a la gestin del

riesgo operacional de todos los productos,

actividades, procesos y controles del banco;

establecer lneas claras de autoridad, res-

ponsabilidad y comunicacin para fomen-

tar y mantener la asuncin de responsabili-

dades en la gestin del riesgo operacional;

asegurar la disponibilidad de recursos su-

cientes (humanos y nancieros) para gestio-

nar el riesgo operacional en forma efectiva;

garantizar que el personal encargado de la

gestin del riesgo operacional est debida-

mente calicado (tengan experiencia, apti-

tudes tcnicas y acceso a recursos) y que se

comuniquen efectivamente con el personal

que se ocupa de gestionar los otros riesgos

(crdito, mercado, etc.);

prestar atencin a la calidad de los contro-

les sobre la documentacin y a las prcticas

para realizar operaciones.

2.1

LAS FUNCIONES DE LA JUNTA DIRECTIVA Y LA ALTA GERENCIA

EN RELACIN AL RIESGO OPERACIONAL

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 19

En la Regin, como era de esperarse, la presen-

cia de una gestin del riesgo integral, que in-

corpora el riesgo operacional, fue ms comn

en las instituciones nancieras ms grandes

y complejas que en las entidades de tamao

mediano o pequeo.

Once pases reportaron que todos o la mayora

de los bancos grandes y medianos tienen esta

gestin integral de riesgos. En tanto que slo

cinco pases contestaron que todos (Colombia,

Estados Unidos y Mxico) o la mayora (Chile

y Per) de los bancos pequeos tienen dicha

gestin integral. La encuesta indic tambin

que en los bancos pequeos hay problemas

respecto a la integracin de la gestin del ries-

go operacional en las operaciones diarias de

las entidades.

En el caso de los bancos medianos, la situa-

cin es la intermedia entre los bancos grandes

y los bancos pequeos (solamente en Estados

Unidos hay esta integracin en todos los ban-

cos medianos). Cabe sealar que todos los pa-

ses reportaron que, por lo menos en algunos

de sus bancos grandes, hay gestin integral

del riesgo que incorpora el riesgo operacio-

nal y una integracin de la gestin del riesgo

operacional en las operaciones diarias de las

entidades.

Con relacin al diseo e implementacin por

parte de la Junta Directiva de un marco general

de gestin del riesgo operacional (y su revisin

peridica), la encuesta de informacin arroj

los siguientes resultados.

Diez pases sealan que todos o la mayora de

las Juntas Directivas de sus bancos grandes y

medianos establecen este marco, mientras slo

cinco pases indicaron que todos (Colombia y

Estados Unidos) o la mayora (Antillas Holan-

desas, Brasil y Per) de las Juntas Directivas de

sus bancos pequeos establecen dicho marco.

La encuesta pregunt si la alta gerencia de los

bancos implementa el marco general del riesgo

operacional y desarrolla polticas, procesos y

procedimientos destinados a introducir una

cultura de gestin del riesgo operacional en

toda la estructura de la entidad. Las respues-

tas indicaron que la alta gerencia cumple esas

funciones ms frecuentemente en los bancos

grandes que en los medianos o pequeos. Al

respecto, slo Estados Unidos respondi que

en todos los bancos pequeos la alta geren-

cia de la entidad implementa este marco. Es

importante destacar tambin que todos los

pases reportaron que, por lo menos en algu-

nos de sus bancos grandes, la Junta Directiva

implementa el marco general de gestin de

riesgo operacional.

CAPTULO 2. LA RESPONSABILIDAD DE LA JUNTA DIRECTIVA

EN EL DISEO DE UN ADECUADO MARCO DE

2.2

PANORAMA

La encuesta arroj el siguiente panorama ge-

neral de la Regin respecto al papel de la Jun-

ta Directiva y la alta gerencia en relacin con

el riesgo operacional.

2.2.1

Gestin integral de riesgos y la integracin de la gestin

del riesgo operacional en la operativa diaria

2.2.2

Marco general de gestin del riesgo operacional

20 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

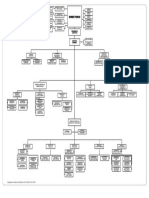

La Grca 1 intenta mostrar los enfoques de

los supervisores bancarios en la Regin sobre

las cuestiones presentadas, es decir, si hay re-

gulacin, lineamientos o prcticas de supervi-

sin en el riesgo operacional.

Las respuestas a la encuesta indicaron la exis-

tencia de prcticas de supervisin sobre los

temas identicados en casi todos los pases.

En cuanto a la existencia de regulacin, li-

neamientos o prctica de supervisin sobre

los temas analizados, podemos decir que la

situacin de los pases de la Regin es rela-

tivamente buena, toda vez que la mayora

de los pases reportaron la existencia de uno

o ms enfoques de supervisin. En sntesis,

el desempeo de la Junta Directiva y de la

alta gerencia en relacin a la prctica de una

gestin integral de riesgos y a la provisin de

una infraestructura para la gestin del riesgo

operacional son mejores o ms sosticados en

bancos grandes que en bancos pequeos. Esto

es consistente con la visin de que la adminis-

tracin es ms compleja en bancos grandes

que en bancos pequeos.

Sin embargo, esta situacin no es la ideal.

La alta gerencia de cualquier entidad, gran-

de o pequea, debe establecer un marco de

gestin del riesgo operacional en la institu-

cin y llevar a cabo una gestin integral de

riesgos, de acuerdo con el perfil de riesgos

de la misma.

Es necesario que la Junta Directiva asegure que

exista una infraestructura

4

para la gestin del

riesgo operacional, acorde con el perl de ries-

gos de la institucin. De la encuesta se despren-

de que nueve pases reportaron que todos o la

mayora de los bancos grandes tienen una in-

fraestructura establecida formalmente, siendo

la situacin similar para los bancos medianos.

En cambio, seis pases indicaron que todos o

la mayora de sus bancos pequeos tienen una

infraestructura formal. Cabe sealar tambin

que solamente un pas respondi que ningn

banco mediano o pequeo tiene la infraestruc-

tura para la gestin del riesgo operacional esta-

blecida formalmente.

2.2.3

Infraestructura formal para la gestin del riesgo operacionala

2.2.4

Existencia de regulacin, lineamientos o prcticas de supervisin

del riesgo operacional en la Regin

4 Establecimiento de las funciones y competencias de toda la organizacin en la implementacin y el control del riesgo operacional y su

formalizacin y documentacin, establecimiento de unidades independientes para riesgo operacional, etc.

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 21

GESTIN DE RIESGO

INTEGRAL

(INCLUYENDO RIESGO

OPERACIONAL)

INFRAESTRUCTURA

PARA LA GESTIN

DEL RIESGO OPERA-

CIONAL (FORMAL)

JUNTA DIREC-

TIVA ESTABLECE

MARCO GEN-

ERAL DE GESTIN

DEL RIESGO

OPERACIONAL

ALTA GERENCIA

PONE EN MARCHA EL

MARCO GENERAL DE

GESTION DEL RIESGO

OPERACIONAL

INTEGRACIN

DE GESTIN

DEL RIESGO

OPERACIONAL

Regulacin Lin-

eamientos Super-

visin (4 pases)

Regulacin Lin-

eamientos Super-

visin (4 pases)

Regulacin Lin-

eamientos Super-

visin (4 pases)

Regulacin Lin-

eamientos Super-

visin (4 pases)

Regulacin Lin-

eamientos Super-

visin (2 pases)

Regulacin Super-

visin (2 pases)

Regulacin Super-

visin (3 pases)

Regulacin Super-

visin (3 pases)

Regulacin Super-

visin (3 pases)

Regulacin Super-

visin (3 pases)

Regulacin (2

pases)

Regulacin (2

pases)

Regulacin (2

pases)

Regulacin (2

pases)

Regulacin (2

pases)

Lineamientos

Supervisin

(3 pases)

Lineamientos

Supervisin

(2 pases)

Lineamientos

Supervisin

(2 pases)

Lineamientos

Supervisin

(2 pases)

Lineamientos

Supervisin

(5 pases)

Lineamientos (1

pas)

Lineamientos (1

pas)

Lineamientos (1

pas)

Lineamientos (1

pas)

Lineamientos (1

pas)

Supervisin (1 pas)

Supervisin (1

pas)

Supervisin (1

pas)

Supervisin (1 pas)

Sin Respuesta

(2 pases)

Sin Respuesta (2

pases)

Sin Respuesta

(2 pases)

Sin Respuesta (2

pases)

Sin Respuesta

(2 pases)

GRFICA 1:

Presencia de regulacin, lineamientos o prcticas de

supervisin del riesgo operacional

El Grupo, tras estudiar el tema, establece las si-

guientes buenas prcticas y recomendaciones.

1.La Junta Directiva es responsable del

diseo e implementacin de un marco

adecuado para la prevencin del riesgo

operacional.

2.Las instituciones bancarias deben tratar

al riesgo operacional no como parte de un

riesgo netamente nanciero sino como una

clase de riesgo distinta que est presente

en los varios productos, actividades, proce-

sos y sistemas de todas las lneas de nego-

cio de la institucin. En este sentido, debe

haber una especializacin en la gestin del

riesgo operacional, por lo que se deben

conformar oportunamente las estructuras

CAPTULO 2. LA RESPONSABILIDAD DE LA JUNTA DIRECTIVA

EN EL DISEO DE UN ADECUADO MARCO DE

2.3

BUENAS PRCTICAS Y RECOMENDACIONES

de administracin responsables de aprobar

y revisar peridicamente el marco de trata-

miento del riesgo operacional.

3.La Junta Directiva debe establecer claras

lneas de responsabilidad y reportes en re-

lacin con el riesgo operacional. Asimismo,

debe implementar un proceso de rendicin

de cuentas respecto al mismo riesgo.

4.La Junta Directiva y la alta gerencia son res-

ponsables de crear una cultura en la orga-

nizacin que d alta prioridad a la efectiva

administracin del riesgo operacional y a la

adherencia a controles operativos slidos.

La administracin del riesgo operacional es

ms efectiva cuando la cultura institucional

enfatiza altos estndares de comportamien-

22 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

to y desempeo en todos los niveles del

banco, lo cual debe ser resaltado y promovi-

do por la Junta Directiva y la alta gerencia.

5.La Junta Directiva debe revisar regular-

mente informacin del riesgo operacional

que les permita comprender en todo mo-

mento el perl de riesgo operacional de

la institucin, as como las implicaciones

estratgicas de dicha informacin. Por ello,

las unidades de control respectivas debern

producir reportes peridicos sobre la expo-

sicin al riesgo operacional para la Junta

Directiva y la alta gerencia, sin importar el

tamao de la institucin.

6.Es fundamental que los supervisores se ase-

guren que los bancos de todos los tamaos

tengan buenas prcticas para la gestin del

riesgo operacional, incluyendo una revisin

independiente del desempeo de la Junta

Directiva y de la alta gerencia en cuanto a la

administracin de riesgos.

7.De igual manera, es importante que se di-

fundan a las instituciones menos sostica-

das las buenas prcticas adoptadas para la

administracin del riesgo operacional por

parte de las instituciones ms sosticadas

y/o complejas de la Regin, para que stas

puedan ser utilizadas como referencia para

mejorar sus marcos de administracin del

riesgo operacional.

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 23

Herramientas para Identicar,

Evaluar, Monitorear y Controlar

el Riesgo Operacional

CAPTULO 3

24 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

En general, las gerencias de las instituciones

bancarias son cautelosas ante las iniciativas

corporativas que impliquen costos nan-

cieros con poco retorno tangible. Por ello, a

veces resulta difcil demostrar que la imple-

mentacin de un programa de administra-

cin del riesgo operacional agrega valor a la

institucin.

En este sentido, es importante hacer esfuer-

zos para estimar de forma precisa el riesgo

operacional. La aparente falta de evidencia

tangible del costo actual del riesgo operacio-

nal se puede explicar en parte por la distribu-

cin de su impacto entre distintas reas del

banco.

De acuerdo con el Principio 4 del documento

sobre buenas prcticas del Comit de Basi-

lea, los bancos deberan usar las herramien-

tas pertinentes disponibles para identicar y

evaluar, controlar y mitigar el riesgo opera-

cional inherente en todos los productos, acti-

vidades, procesos y sistemas.

Existen herramientas especcas para apo-

yar la identicacin, evaluacin, monitoreo

y control o mitigacin del riesgo operacio-

nal. Estas herramientas permiten a muchos

bancos realizar un anlisis ms completo del

riesgo operacional y disminuir su dependen-

cia en mecanismos de control interno dentro

de las lneas de negocios, suplementados por

la funcin de auditora interna, para admi-

nistrar el riesgo operacional.

El documento del BIS, titulado Buenas Prc-

ticas para la Gestin y Supervisin del Riesgo

Operativo, identica varios ejemplos de tales

herramientas, que incluyen: auto-evaluaciones

de riesgo, mapeo de riesgo, indicadores de ries-

go, anlisis de escenarios y la medicin o cuan-

ticacin de la exposicin al riesgo operacional

a travs de una variedad de enfoques.

3.1

PANORAMA

La encuesta de informacin arroj el siguiente

panorama de la Regin respecto a las herramien-

tas para la administracin de riesgo operacional.

En general, los pases que participaron en la

encuesta reportaron que las entidades de todos

los tamaos usan metodologas y herramien-

tas de administracin de riesgo operacional.

Sin embargo, como podra esperarse, la imple-

mentacin de metodologas y herramientas

para administrar la exposicin al riesgo opera-

cional fue ms comn en instituciones grandes

y complejas que en instituciones medianas y

pequeas, siendo las entidades de tamao pe-

queo las usuarias menos frecuentes.

Por ejemplo, de trece pases que contestaron

esta parte de la encuesta, seis (Antillas Ho-

landesas, Canad, Colombia, Espaa, Estados

Unidos y Per) reportaron que todos los ban-

cos grandes han implementado metodologas

y herramientas para administrar el riesgo

operacional. Otros tres pases (Brasil, Cayman

Islands y Chile) reportaron que la mayora de

los bancos grandes han implementado dichas

metodologas y herramientas, mientras que

otros tres (Argentina, Paraguay y Uruguay)

sealaron que slo algunos bancos grandes las

han establecido.

En contraste, solamente dos pases (Colombia

y Estados Unidos) indicaron que todos los ban-

3.1.1

Herramientas de administracin de riesgo operacional

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 25

cos pequeos han implantado metodologas

y herramientas de administracin del riesgo

operacional, mientras que un pas (Antillas

Holandesas) report que la mayora de bancos

pequeos lo hicieron. Siete pases (Brasil, Ca-

nad, Cayman Islands, Chile, Espaa, Per y

Uruguay) reportaron que solo algunos bancos

pequeos han reportado la implementacin

de tales metodologas y herramientas. Las res-

puestas para los bancos medianos generalmen-

te estn en un rango entre los bancos grandes

y pequeos.

En trminos de prcticas especcas o herra-

mientas usadas, las auto-evaluaciones (al-

gunas veces llamadas auto-evaluaciones de

riesgo y control) son la forma predominante

entre las prcticas de gerencia de riesgo ope-

racional reportadas por pases de la Regin.

Generalmente, se requieren auto-evaluacio-

nes anualmente en la Regin a menos que

las circunstancias las demanden con mayor

frecuencia. Una mayora de pases report

que todos o la mayora de sus bancos grandes

y medianos y algunos bancos pequeos usan

auto-evaluaciones.

Cabe sealar que mientras que Colombia y Es-

tados Unidos reportaron que todos los bancos

pequeos de su jurisdiccin haban implemen-

tado el uso auto-evaluaciones, dos pases re-

portaron que ningn banco en su jurisdiccin

realiza auto-evaluaciones.

En general los pases en la Regin no hacen uso

extensivo de anlisis de escenarios ni dependen

mucho de modelos internos para cuanticar el

riesgo operacional. En lo que concierne al an-

lisis de escenarios, slo cuatro pases (Cayman

Islands, Colombia, Espaa y Estados Unidos)

reportaron su uso por todos o la mayora de

bancos grandes. Los diez pases que respondie-

ron a esta pregunta indicaron que solamente

algunos o ningn banco mediano o pequeo

usa el anlisis de escenarios.

En lo que concierne al uso de modelos inter-

nos, su uso fue ligeramente ms generaliza-

do en entidades grandes, ya que ocho pases

(Brasil, Canad, Cayman Islands, Colombia,

Espaa, Estados Unidos, Paraguay y Uruguay)

reportaron que todos o algunos de los bancos

grandes usan modelos internos. En contraste,

siete pases reportaron que los bancos media-

nos y pequeos no usan modelos internos.

Por otra parte, se inform que existe un uso

generalizado de herramientas como indi-

cadores claves de riesgo y mapas de riesgo.

Como se esperara, el uso de estas herramien-

tas fue ms comn entre los bancos grandes.

No obstante, se report el uso de estas he-

rramientas para todos los tamaos de ban-

cos en una mayora de pases. Con respecto

a indicadores clave de riesgo, diez de los doce

pases que contestaron (Antillas Holandesas,

Brasil, Canad, Cayman Islands, Colombia,

Chile, Espaa, Estados Unidos, Per y Uru-

guay) reportaron que todos o la mayora de

bancos grandes lo utilizan. Asimismo, en ge-

neral los pases reportaron que la mayora o

algunos de sus bancos medianos y pequeos

utilizan esta herramienta. Se reportaron re-

sultados muy similares para el uso de mapas

de riesgo.

Asimismo, se pregunt a supervisores de la

Regin sobre la existencia de regulaciones,

guas y prcticas de supervisin como medios

para reforzar o alentar el uso de herramientas

especcas de administracin de riesgo ope-

racional, como las mencionadas arriba, en su

jurisdiccin. En este sentido, se usan prcticas

regulatorias en cinco pases (Antillas Holan-

desas, Argentina, Colombia, Estados Unidos

y Mxico) y prcticas de supervisin en seis

pases (Antillas Holandesas, Brasil, Canad,

Espaa, Per y Uruguay). En tres pases (An-

tillas Holandesas, Canad y Uruguay) se utili-

zan guas tambin.

Entre los pases que si reportaron la exis-

tencia de regulaciones, normas, o practicas

de supervisin bien establecidas respecto

al riesgo operacional, la mayora indic que

ellos no establecen requisitos especcos

CAPTULO 3.HERRAMIENTAS PARA IDENTIFICAR, EVALUAR,

MONITOREAR Y CONTROLAR EL RIESGO

26 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

3.1.2

Informacin y documentacin

Trece pases en la Regin respondieron sobre

prcticas de informacin y documentacin.

En general, se encontr que las entidades

ms grandes son los ms diligentes en re-

portar su exposicin al riesgo operacional a

la Junta Directiva y a la alta gerencia, ms

que las entidades medianas y pequeas. Sin

embargo, las respuestas variaron amplia-

mente y la mayora de los pases reportaron

que al menos algunas entidades tienen pro-

cedimientos sobre prcticas de informacin

y documentacin.

Por ejemplo, siete pases (Antillas Holande-

sas, Canad, Chile, Colombia, Espaa, Esta-

dos Unidos y Per) informaron que todos o

la mayora de sus bancos grandes reportan

su exposicin y capacidad de administrar el

riesgo operacional a sus Juntas Directivas.

Seis pases (Antillas Holandesas, Brasil, Ca-

nad, Colombia, Chile y Per) reportaron

que todos o la mayora de los bancos media-

nos informan de esa exposicin, mientras

que slo cuatros pases reportaron que sus

bancos pequeos informan de tales exposi-

ciones a sus Juntas Directivas.

Por ltimo, la mayora de los pases infor-

maron que todos o la mayora de los bancos

grandes tienen estos sistemas correctamen-

te documentados, mientras que ocho pases

informaron lo mismo para bancos medianos.

Solo tres pases reportaron que existe docu-

mentacin de estos sistemas tambin para

bancos pequeos.

Las respuestas a la encuesta indicaron un

uso consistente de planes de contingencia y

continuidad de negocios en las instituciones

bancarias de la Regin. En general, todos los

pases reportaron el uso de estos planes entre

algunos bancos de todos los tamaos, especial-

mente para abordar casos de episodios graves

y negativos.

La mayora de los pases report que todos o

la mayora de los bancos grandes tienen tales

planes en vigencia. De igual manera, ocho pa-

ses (Antillas Holandesas, Canad, Cayman Is-

lands, Colombia, Chile, Estados Unidos, Per y

Uruguay) informaron que todos los bancos me-

dianos tienen planes de contingencia, mientras

que cinco pases (Brasil, El Salvador, Espaa,

Nicaragua y Paraguay) reportaron que la ma-

yora de sus bancos medianos tiene planes de

contingencia. Finalmente, cinco pases (Islas

Caimn, Colombia, Chile, Per y Uruguay) in-

formaron que todos sus bancos pequeos tie-

nen planes de contingencia, mientras que otros

seis pases (Antillas Holandesas, Brasil, Cana-

d, El Salvador, Espaa y Paraguay) informaron

que la mayora de los bancos pequeos tienen

dichos planes.

Generalmente, estos planes de contingencia

y de continuidad de negocios son analizados

con una frecuencia mnima anual, y por lo

menos un pas (Brasil) inform que los ban-

cos grandes y medianos realizan tales prue-

bas cada seis meses o ms frecuentemente.

Varios pases tambin informaron que los

bancos pequeos realizan tales pruebas con

una frecuencia menor a la anual.

3.1.3

Contingencias y planes de continuidad de negocios

para el uso de herramientas particulares. En

estos casos, las normas apuntan ms a las

mejores prcticas y ofrecen recomendaciones

sobre estndares mnimos para la identica-

cin, cuanticacin, control y mitigacin del

riesgo operacional.

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 27

El Grupo, tras estudiar las herramientas en

uso en la Regin para el tratamiento del ries-

go operacional, suscribe las siguientes bue-

nas prcticas y recomendaciones:

1.Cada institucin nanciera debe imple-

mentar la combinacin de herramientas

que le ayude a mejorar su gerencia de

riesgo operacional, tomando en cuenta el

tamao, complejidad, y perl de riesgo de

la entidad.

2.Sin importar el tamao de las institucio-

nes, stas debern ser capaces de recono-

cer las reas en que son ms vulnerables

a prdidas, y evaluar los controles con los

que cuenta la institucin para reducir la

probabilidad o impacto de tales prdidas.

3.Aunque el anlisis de escenarios es ms

comnmente usado en bancos grandes,

an la institucin ms pequea debera

ser capaz de considerar escenarios inter-

nos o externos que pudieran presentar

una amenaza para el banco. Un mayor uso

del anlisis de escenarios en instituciones

medianas y pequeas ayudara a que stas

obtuvieran mejor informacin para incor-

porar en sus procesos de auto-evaluacin

y para evaluar los planes de contingen-

cias.. Asimismo, se debe promover la au-

to-evaluacin en instituciones bancarias

pequeas.

4.Se le debe divulgar a la Junta Directiva

y a la alta gerencia informacin sobre la

exposicin al riesgo operacional de la

institucin y sobre su gestin del riesgo

operacional. Mientras que para los ban-

cos grandes la informacin podra ser de

naturaleza cuantitativa, para los bancos

pequeos la informacin cualitativa po-

dra ser til para crear consciencia en la

Junta Directiva y en la alta gerencia sobre

las vulnerabilidades potenciales y sobre

la habilidad de la institucin para admi-

nistrar estos riesgos. Es tambin impor-

tante evaluar peridicamente las exposi-

ciones al riesgo operacional, dado que las

condiciones internas y externas cambian

constantemente.

5.A pesar de que el uso de planes de con-

tingencia y de continuidad de negocios

parece estar bastante extendido en la Re-

gin, es importante que los supervisores

requieran que los bancos de todos los ta-

maos evalen al menos anualmente di-

chos planes.

CAPTULO 3.HERRAMIENTAS PARA IDENTIFICAR, EVALUAR,

MONITOREAR Y CONTROLAR EL RIESGO

3.2

BUENAS PRCTICAS Y RECOMENDACIONES

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 29

CAPTULO 4

El Registro y Clasicacin de

Datos de Prdidas por Riesgo

Operacional

30 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

En lnea con el objetivo de monitorear efecti-

vamente su exposicin al riesgo operacional,

una institucin nanciera debe contar con in-

dicadores adecuados de alerta temprana para

detectar aumentos en sus posiciones de riesgo.

El registro preciso de los eventos de prdida es

el insumo fundamental para la construccin de

dichos indicadores, por lo que la conabilidad

de estos registros tiene una gran importancia.

En este sentido, se debe asegurar que los re-

gistros sean completos y que los mismos pre-

senten una estructura adecuada que facilite el

procesamiento de sus datos para la formula-

cin de un grupo mnimo de indicadores, nece-

sarios para la administracin efectiva del riesgo

operacional.

4.1

PANORAMA

La encuesta de informacin arroj el siguiente

panorama de la Regin respecto al registro y

clasicacin de datos.

En la Regin, se observa que son los bancos

grandes los que en su mayora recopilan da-

tos acerca de los eventos de prdida por riesgo

operacional. Tal es as, que siete pases (An-

tillas Holandesas, Brasil, Canad, Colombia,

Chile, Espaa y Estados Unidos), aseguran

que todos sus bancos grandes recopilan este

tipo de informacin.

Adems, la encuesta indica que cuatro pases

(Antillas Holandesas, Colombia, Per y Uru-

guay) declaran que todos sus bancos media-

nos recopilan datos referidos a prdida ope-

racional, mientras que dos pases (Antillas

Holandesas y Colombia) declaran que todos

sus bancos pequeos lo hacen.

Como se puede apreciar, son los bancos ms

grandes los que han mostrado una mayor ten-

dencia a recopilar este tipo de datos. Esto po-

dra ser explicado por el hecho de que los ban-

cos ms grandes, a diferencia de los medianos

o pequeos, planean en un futuro prximo

avanzar hacia modelos sosticados para cuan-

ticar la exposicin al riesgo operacional, para

lo cual necesitan contar con datos sucientes

sobre prdidas operacionales.

Pese a que slo la mitad de los pases que res-

pondieron el cuestionario brindaron informa-

cin sobre este tema, se puede apreciar que

en la mayora de los casos no existe un lmite

mnimo para registrar los eventos de prdida,

y en los casos que si existe dicho lmite, ste es

pequeo (US$1,000 en Argentina y US$5,000

en Cayman Islands). Al mismo tiempo se ob-

serva que, exista o no un lmite mnimo, se

adoptan los mismos criterios para todas las l-

neas de negocio. En unos pocos casos se usan

lmites diferenciados por tipo de producto.

4.1.1

Recopilacin de datos por evento de prdida operacional

4.1.2

Lmite monetario inferior para considerar una prdida por riesgo operacional

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 31

4.1.3

Registro de prdidas

Se puede apreciar que en general, en caso de

llevar registros de prdidas por riesgo opera-

cional, los bancos de la Regin, sea cual sea

su tamao, utilizan mltiples fechas para

contabilizar los eventos de dichas prdidas

(Argentina, Brasil, Canad, Colombia, Per

y Uruguay). La tendencia general es la de

recopilar tanto el monto bruto de la prdida

como su monto neto. En cuanto a la agru-

pacin de prdidas, vara la forma de hacerla

de acuerdo al tamao de la institucin. Gene-

ralmente, las instituciones grandes agrupan

las prdidas que son resultado de un mismo

evento, mientras que en los bancos de menor

tamao no suelen hacerlo.

Esta mayor riqueza en la recopilacin de la in-

formacin (recoger varias fechas de ocurrencia

de los incidentes as como los valores brutos y

netos de la prdida) redundar en el desarrollo

de mejores modelos numricos para la medi-

cin del riesgo operacional en el futuro.

4.1.4

Cuasi-prdidas

Las cuasi-prdidas son eventos operativos que

no resultan en prdidas nancieras, no porque

se ponga en funcionamiento un indicador pre-

ventivo de la entidad, sino por cuestiones pu-

ramente circunstanciales. Slo ocho pases que

contestaron la encuesta respondieron sobre

Reconciliar la base de datos de prdidas ope-

racionales con la contabilidad es una prctica

comn entre los pases que contestaron sobre

este tema, sin importar el tamao del banco.

el registro de cuasi-prdidas. Entre los pases

que respondieron, se puede observar que es

una prctica comn de bancos de todos los ta-

maos registrar estos eventos en sus datos de

prdidas.

Sin embargo, entre los pases que contestaron

la encuesta, no es muy comn contrastar la

base de datos de prdidas operacionales con

otras bases de datos de prdidas.

4.1.6.

Matriz de 56 celdas de Basilea II

Entre los pases que contestaron este punto

(Argentina, Brasil, Canad y Uruguay), se ob-

serv que es comn emplear la matriz de 56

celdas recomendada por Basilea II, caractersti-

ca que se acenta para el grupo de bancos gran-

des. Son una minora los pases que utilizan

una matriz alternativa similar a la de Basilea II,

y el uso de una matriz no similar a la de Basilea

II es an menos frecuente.

Es una prctica comn entre bancos grandes

que aplican la matriz de 56 celdas de Basilea

II la denicin de polticas para la asignacin

de sus lneas de negocios a los renglones de

dicha matriz. Esta prctica se observa en me-

nor medida en bancos medianos y pequeos.

La asignacin de los posibles eventos de pr-

didas a los siete eventos que dene la matriz

de Basilea es tambin muy comn. Se puede

concluir que el esquema de Basilea II es la refe-

rencia principal en la Regin para el desarrollo

de metodologas de recopilacin de datos.

CAPTULO 4.EL REGISTRO Y CLASIFICACIN DE DATOS

DE PRDIDAS POR RIESGO OPERACIONAL

4.1.5

Contraste de la base de datos de prdidas con la contabilidad

32 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

Pocos pases contestaron la parte del cues-

tionario que corresponde a este tema. Entre

los pases que contestaron, se observa que el

consorcio con ms nmero de membresas co-

rresponde al Sistema ORX. Otros consorcios

que fueron mencionados, aunque con menor

frecuencia, fueron ABA y el GOLD.

4.1.8

Indicadores utilizados

Respecto a los indicadores de riesgo utiliza-

dos, solo Brasil, Canad, Espaa y Per res-

pondieron en detalle sobre el punto. A conti-

nuacin se listan algunos de los indicadores

mencionados:

Nmero y valor de transacciones

Transacciones no conrmadas

Fallos por transacciones (frecuencia)

Indicadores de severidad

Turn-over

Horas extra

Ingreso por lnea

Nmero de empleados

Cese de personal

Ecacia de procesos

Conciliacin de cuentas

Procesos manuales

Incidencias con clientes

Contratos con proveedores

4.1.7

Consorcios u otros sistemas para compartir datos

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 33

CAPTULO 4.EL REGISTRO Y CLASIFICACIN DE DATOS

DE PRDIDAS POR RIESGO OPERACIONAL

4.2

BUENAS PRCTICAS

Y RECOMENDACIONES

El Grupo, tras estudiar el tema, registra las si-

guientes buenas prcticas y recomendaciones.

El supervisor debe vericar que la institucin

nanciera:

1.Recopile detalladamente los eventos de

prdida por riesgo operacional en bases de

datos integrales. Esto permitir una mejor

evaluacin del nivel de exposicin al ries-

go operacional, as como un mejor diseo

de los sistemas de alerta temprana.

2.Registre todas las prdidas operacionales

y si esto no fuera posible, que se dena un

monto pequeo a partir del cual se recopi-

lan los eventos de prdida, de forma que

el registro sea lo ms completo posible.

3.Registre las distintas fechas de los even-

tos de prdida (ocurrencia, deteccin y

contabilizacin), lo que permitir tener

una idea de los perodos vinculados a cada

etapa en la evolucin de las prdidas.

4.Registre tanto el valor bruto como el valor

neto de la prdida, lo que permitir tener

una idea del xito de la entidad en su labor

de administrar, mitigar o disminuir el

volumen de las prdidas brutas.

5.Agrupe las prdidas asociadas a un

mismo suceso, lo cual ofrecer una for-

ma adecuada de medir el impacto total

de un evento.

6.Recopile, en la medida de lo posible,

eventos del tipo cuasi-prdida. Al no

considerar dichas prdidas, se podra

subestimar las exposiciones al ries-

go operacional de las organizaciones

bancarias.

7.Contraste la base de datos con los re-

gistros contables.

8.Asigne las prdidas operacionales de

una institucin a la matriz de 56 cel-

das denida por Basilea II, clasicando

los eventos de prdida entre los siete

tipos denidos por la misma matriz.

Asimismo, debe contar con polticas

para adaptar las lneas de negocio in-

ternas a los renglones de la matriz de

Basilea.

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 35

Auditora Interna

del Riesgo Operacional

CAPTULO 5

36 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

Un gobierno corporativo slido requiere que

un sistema de control interno efectivo debe

ser acompaado por auditoras interna y ex-

terna independientes y efectivas. Asimismo,

la experiencia en las instituciones bancarias

indica que resulta fundamental establecer

una relacin constructiva y eciente entre la

alta gerencia, los auditores y los supervisores

bancarios con el n de garantizar la ecacia de

las auditoras y de la supervisin.

El Comit de Basilea establece que la Junta

Directiva de un banco es la responsable de

asegurar que la alta gerencia establezca y man-

tenga un sistema de control interno adecuado

y ecaz, as como un marco para asegurar el

cumplimento de leyes, reglamento y polti-

cas. En este sentido, es necesario que la Junta

Directiva revise, al menos una vez al ao, los

sistemas de control interno.

Por su parte, la alta gerencia del banco es la

encargada de desarrollar procesos que identi-

quen, calculen, vigilen y controlen los riesgos

en los que incurre el banco. La alta gerencia

del banco debe informar peridicamente a la

Junta Directiva sobre el alcance y el funciona-

miento de los sistemas de control interno.

5.1

PANORAMA

En la encuesta se les consult a los superviso-

res si en su jurisdiccin la auditora interna re-

visa peridicamente los siguientes aspectos:

el marco de gestin del riesgo operacional y

su implementacin;

polticas, procesos y procedimientos para la

gestin del riesgo operacional;

revisin y validacin de las herramientas

utilizadas para identicar, evaluar, seguir y

controlar dicho riesgo;

integracin del sistema de evaluacin

de este riesgo en la gestin diaria de la

entidad;

documentos que informan a los rganos

de control sobre la evolucin del riesgo

operacional;

integridad y consistencia de los datos;

infraestructura tecnolgica y sistemas de

informacin que soportan las bases de

datos;

planes de contingencia y continuidad del

negocio y

documentacin del sistema de gestin del

riesgo operacional.

En nueve pases (Argentina, Brasil, Canad,

Cayman Islands, Colombia, Espaa, Estados

Unidos, Nicaragua y Per), la auditora inter-

na revisa peridicamente la casi totalidad de

los aspectos reseados en el punto anterior,

ya sea en todas o en la mayora de las entida-

des de dichos pases. Por ejemplo, en Mxico,

la auditora interna lleva a cabo una revisin,

al menos una vez al ao, de la administracin

integral de riesgos, cuyo alcance comprende la

mayora de los aspectos antes descritos.

La encuesta seal que en la mitad de los pa-

ses se realizan revisiones de la administracin

de riesgo operacional al menos una vez al ao.

La frecuencia de las revisiones en general se

ajusta al tamao, complejidad y nivel de ries-

go de las entidades auditadas.

En cuanto al establecimiento de regulaciones,

lineamientos o prcticas de supervisin en

RIESGO OPERACIONAL

EN INSTITUCIONES BANCARIAS

ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS 37

relacin con la revisin peridica que la au-

ditora interna tiene que hacer sobre el ries-

go operacional, los resultados de la encuesta

muestran que, en la mayora de los casos,

los controles de la auditora responden a li-

neamientos o prcticas de supervisin. Siete

pases (Argentina, Colombia, Chile, Espaa,

Nicaragua, Per y Uruguay) mencionaron que

cuentan con regulacin especca respecto de

las tareas que debe realizar la auditora inter-

na con relacin al riesgo operacional.

En este sentido, la normativa general emiti-

da por el Banco de Espaa en junio de 2008,

incluye previsiones especcas respecto a la

gestin del riesgo operacional y respecto a los

aspectos que deben ser revisados por la audito-

ra interna. Asimismo, la Superintendencia de

Colombia, en su documento Reglas relativas a

la Administracin del Riesgo Operativo, ha es-

tablecido que la auditora interna es una de las

instancias responsables de evaluar el sistema

de administracin de riesgo operacional.

En el Per, el Reglamento de Auditora y el

Reglamento de Requerimiento de Patrimonio

Efectivo por Riesgo Operacional establece las

responsabilidades de la auditora interna refe-

rente al riesgo operacional.

Asimismo, la encuesta revela que Chile y Uru-

guay han establecido algn tipo de regulacin

que requiere que la auditora interna haga

peridicamente una revisin de la gestin del

riesgo operacional.

En relacin al tema de la auditora interna

del riesgo operacional, el Grupo de Trabajo

establece las siguientes buenas prcticas y

recomendaciones.

1.Vericar que se establezcan sistemas de

auditora slidos y adecuados, que evalen

las polticas y procedimientos de gestin

del riesgo operacional.

2.Revisar que la auditora interna haya pro-

gramado en su plan anual la revisin inte-

gral de la gestin de riesgo operacional y

que el plan haya sido aprobado por la Jun-

ta Directiva. Los supervisores debern ve-

ricar el contenido y alcance de dicho plan

con el n de comprobar que el mismo se

ajuste al tamao, complejidad y perl de

riesgo de la entidad.

3.Analizar los informes emitidos por la au-

ditora interna revisando que sean su-

cientemente claros, que sealen las tareas

realizadas y que incluyan debilidades ob-

servadas y recomendaciones. Asimismo,

los informes deben incluir comentarios de

la unidad auditada, y una relacin de las

acciones correctivas a realizar, el responsa-

ble de las mismas y la fecha estimada para

implementarlas.

4.Vericar que la auditora interna revise que

las polticas y procedimientos operaciona-

les que se han establecido resulten ecaces

para la gestin del riesgo operacional y que

la Junta Directiva, a travs del Comit de

Auditora, revise que el alcance y la frecuen-

cia del programa del auditor se ajusten a la

exposicin del banco a dicho riesgo.

5.Cuando los bancos usen modelos cuanti-

tativos, los programas de auditora interna

deben vericar lo siguiente: la integracin

del modelo de riesgo operacional en la ges-

tin diaria de la entidad, el cumplimiento

de la normativa interna sobre la gestin de

CAPTULO 5.AUDITORA INTERNA

DEL RIESGO OPERACIONAL

5.2

BUENAS PRCTICAS Y RECOMENDACIONES

38 ASOCIACIN DE SUPERVISORES BANCARIOS DE LAS AMRICAS

este riesgo, la evaluacin de la adecuacin

de los sistemas de informtica, as como

la relevancia, calidad y conabilidad de los

datos utilizados en el modelo.

6.Es responsabilidad de la auditora interna

supervisar el cumplimiento, y la idoneidad

y efectividad de los sistemas y procedi-

mientos de control interno, incluyendo los

sistemas electrnicos de informacin.

7.La auditora interna deber vericar que

la Junta Directiva haya aprobado y que

revise peridicamente el marco que aplica

la institucin nanciera para gestionar el