También podría gustarte

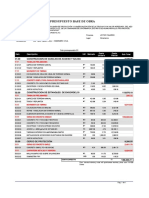

- Pre SupuestoDocumento1 páginaPre Supuestojenny huanccoAún no hay calificaciones

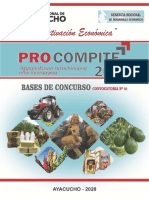

- Bases Procompite Regional Ayacucho 2020Documento81 páginasBases Procompite Regional Ayacucho 2020Ayacucho Apicultores AyacuchoAún no hay calificaciones

- PN Trucha - Agronegocios Inkasisa S.A.CDocumento83 páginasPN Trucha - Agronegocios Inkasisa S.A.Cjenny huanccoAún no hay calificaciones

- Curso TallerDocumento75 páginasCurso Tallerjenny huanccoAún no hay calificaciones

- PNT FINAL 2014 Palta La Mar Vraem AprobadoDocumento70 páginasPNT FINAL 2014 Palta La Mar Vraem AprobadoJosé Luís Giráldez PáucarAún no hay calificaciones

- Plan de NegociosDocumento32 páginasPlan de NegociosJosé Luís Giráldez PáucarAún no hay calificaciones

- Guia ST Junio2012Documento49 páginasGuia ST Junio2012Oscar Alberto Vela CaneloAún no hay calificaciones

- METRADOSDocumento2 páginasMETRADOSjenny huanccoAún no hay calificaciones

- An+Ülisis Econ+Ômico Corregido MH 11.03.14Documento95 páginasAn+Ülisis Econ+Ômico Corregido MH 11.03.14jenny huanccoAún no hay calificaciones

- Ficha de Matricula Grupo Cecolp SacDocumento3641 páginasFicha de Matricula Grupo Cecolp Sacjenny huanccoAún no hay calificaciones

- 1.planteamiento General y Detalles-A2 PlotDocumento1 página1.planteamiento General y Detalles-A2 Plotjenny huanccoAún no hay calificaciones

- Curso TallerDocumento75 páginasCurso Tallerjenny huanccoAún no hay calificaciones

- Analisis de Costos UnitariosDocumento6 páginasAnalisis de Costos Unitariosjenny huanccoAún no hay calificaciones

- CERCO MALLA OLIMPICA V2-Lámina1de1Documento1 páginaCERCO MALLA OLIMPICA V2-Lámina1de1jenny huanccoAún no hay calificaciones

- CaratulaDocumento2 páginasCaratulajenny huanccoAún no hay calificaciones

- Convenio de Cooperación Interinstitucional QuishuarcanchaDocumento3 páginasConvenio de Cooperación Interinstitucional Quishuarcanchajenny huanccoAún no hay calificaciones

- Detalles-A2 PlotDocumento1 páginaDetalles-A2 Plotjenny huanccoAún no hay calificaciones

- Cuadro AnaliticoDocumento4 páginasCuadro Analiticojenny huanccoAún no hay calificaciones

- Memoria Descriptiva CircamarcaDocumento12 páginasMemoria Descriptiva Circamarcajenny huanccoAún no hay calificaciones

- Formulacion de Planes de Negocios Agroideas Mar07-2021Documento57 páginasFormulacion de Planes de Negocios Agroideas Mar07-2021jenny huanccoAún no hay calificaciones

- Plan de NegociosDocumento32 páginasPlan de NegociosJosé Luís Giráldez PáucarAún no hay calificaciones

- Memoria Descriptiva CircamarcaDocumento12 páginasMemoria Descriptiva Circamarcajenny huanccoAún no hay calificaciones

- Nuevo Formato 15 - ModificadoDocumento4 páginasNuevo Formato 15 - Modificadojenny huanccoAún no hay calificaciones

- Modelo Agroideas Mar2021Documento111 páginasModelo Agroideas Mar2021jenny huanccoAún no hay calificaciones

- Sub Curso Cost & PtosDocumento33 páginasSub Curso Cost & Ptosjenny huanccoAún no hay calificaciones

- Formatosnip16 Cafe San MikiDocumento3 páginasFormatosnip16 Cafe San Mikijenny huanccoAún no hay calificaciones

- Expediente Forestacion LivitacaDocumento128 páginasExpediente Forestacion Livitacajenny huanccoAún no hay calificaciones

- Guia Ex Ante D PIPs Agropecuarios 01 2020 para Participantes Primer Curso PIPs ProdDocumento151 páginasGuia Ex Ante D PIPs Agropecuarios 01 2020 para Participantes Primer Curso PIPs Prodjenny huanccoAún no hay calificaciones

- FICHA TECNICA PARA ELAB. Exp. Tecnicos ENAPIP VIRTUAL 2020Documento8 páginasFICHA TECNICA PARA ELAB. Exp. Tecnicos ENAPIP VIRTUAL 2020jenny huanccoAún no hay calificaciones

- PIP Apicultura Model Curso Exp. Tec Enapip 2020Documento155 páginasPIP Apicultura Model Curso Exp. Tec Enapip 2020OswaldoCutimboAycayaAún no hay calificaciones

- Taller PIB PDFDocumento2 páginasTaller PIB PDFJUAN LAITON CABREJOAún no hay calificaciones

- LAGARRIGUE JulianaMaria SegundaEntregaDocumento21 páginasLAGARRIGUE JulianaMaria SegundaEntregaMacarena Sol MerliAún no hay calificaciones

- Proceso Macro de La Cadena de SuministroDocumento6 páginasProceso Macro de La Cadena de SuministroXimena Pérez HernándezAún no hay calificaciones

- La OfertaDocumento15 páginasLa OfertaMarvin Alfredo Barrios RivasAún no hay calificaciones

- Entrevista ItsenseDocumento11 páginasEntrevista ItsensealejandraAún no hay calificaciones

- Memoria Descriptiva Carretera Bella Alta 2Documento13 páginasMemoria Descriptiva Carretera Bella Alta 2julioAún no hay calificaciones

- Hernandezarreguin Jorgealberto M13s3ai5Documento7 páginasHernandezarreguin Jorgealberto M13s3ai5AlbertoAún no hay calificaciones

- Marketing RelacionalDocumento39 páginasMarketing RelacionalLuisa suarzAún no hay calificaciones

- Fo-Rrh-003 Registro de Datos y Cargos de Personal (0) 2021Documento18 páginasFo-Rrh-003 Registro de Datos y Cargos de Personal (0) 2021Henry SalasAún no hay calificaciones

- Contabilidad AmbientalDocumento136 páginasContabilidad AmbientalMery CastroAún no hay calificaciones

- Sesion 5 - Innovación y Emprendimiento de EmpresasDocumento22 páginasSesion 5 - Innovación y Emprendimiento de EmpresasNathaly Cuba VargasAún no hay calificaciones

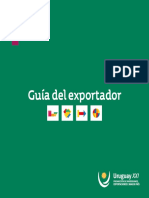

- Guía Del Exportador Uruguay XXIDocumento27 páginasGuía Del Exportador Uruguay XXIIgnacio SerratoAún no hay calificaciones

- Operaciones Actividad 7Documento4 páginasOperaciones Actividad 7Alberto Regalado100% (1)

- Desarrollo Sostenible y El Sector FinancieroDocumento24 páginasDesarrollo Sostenible y El Sector Financieroßilly PerezAún no hay calificaciones

- Plan Negocio RebecaDocumento8 páginasPlan Negocio RebecaDaniel RoofAún no hay calificaciones

- 3 Emprendimiento 3bguDocumento2 páginas3 Emprendimiento 3bguVivianitaValleAún no hay calificaciones

- Psicologia Organizacional Grupal 4.Documento10 páginasPsicologia Organizacional Grupal 4.joselocortesAún no hay calificaciones

- Exámen 13 Enero 2018 TL 1º EjercicioDocumento18 páginasExámen 13 Enero 2018 TL 1º EjercicioAntonio Postigo RiveraAún no hay calificaciones

- El ArancelDocumento9 páginasEl ArancelPaola CalcinaAún no hay calificaciones

- Problemas y Desafios Del Peru en Un Mundo Globalizado2020Documento149 páginasProblemas y Desafios Del Peru en Un Mundo Globalizado2020Max TorresAún no hay calificaciones

- Alcance Del Codigo de Ética y ConductaDocumento4 páginasAlcance Del Codigo de Ética y Conductaingrid aracely lujan toledoAún no hay calificaciones

- Sahlins - Las Sociedades TribalesDocumento3 páginasSahlins - Las Sociedades TribalesFlorenciaAún no hay calificaciones

- 1158 - Anexo3 - U3 IVADocumento11 páginas1158 - Anexo3 - U3 IVAEsteban GonzálezAún no hay calificaciones

- Presentación Inducción Finanzas GPV 58Documento8 páginasPresentación Inducción Finanzas GPV 58angelica florezAún no hay calificaciones

- Taller Coste ABCDocumento1 páginaTaller Coste ABCSteven LopezAún no hay calificaciones

- CATEGORY Semana 2Documento32 páginasCATEGORY Semana 2Juan Manuel Lluen OrellanoAún no hay calificaciones

- Evidencia 1 Cuadro Comparativo "Medios y Modos de Transporte"Documento6 páginasEvidencia 1 Cuadro Comparativo "Medios y Modos de Transporte"Wendy Julieth GIL GUEVARAAún no hay calificaciones

- Alquiler en Las Ciudades de Lima Certificados - AnalisisDocumento25 páginasAlquiler en Las Ciudades de Lima Certificados - AnalisisJoel NeiraAún no hay calificaciones

- Resumen Capítulo 16 de La Administración Del Capital de TrabajoDocumento2 páginasResumen Capítulo 16 de La Administración Del Capital de TrabajoJUAN LUIS CHOQUE ROMEROAún no hay calificaciones

- Semana3 - E1-14, E1-20Documento5 páginasSemana3 - E1-14, E1-20Eloíza Fernanda Perdomo ArguetaAún no hay calificaciones