También podría gustarte

- Arte IslámicoDocumento42 páginasArte IslámicoSarahiAún no hay calificaciones

- Arte GriegoDocumento73 páginasArte GriegoSarahiAún no hay calificaciones

- Arte BarrocoDocumento59 páginasArte BarrocoSarahiAún no hay calificaciones

- Art NouveauDocumento35 páginasArt NouveauSarahiAún no hay calificaciones

- Carta Descriptiva Historia Del ArteDocumento19 páginasCarta Descriptiva Historia Del ArteSarahiAún no hay calificaciones

- S11.s1. - MaterialDocumento13 páginasS11.s1. - MaterialKelvinn Raul Atachagua GallegosAún no hay calificaciones

- CV RaulDocumento5 páginasCV Raulenrique.salcedo159Aún no hay calificaciones

- Comercio Justo - PptsDocumento54 páginasComercio Justo - PptsIvan Zea CespedesAún no hay calificaciones

- Septimo Guia 2 Ii Periodo PDFDocumento7 páginasSeptimo Guia 2 Ii Periodo PDFCarolina AlapeAún no hay calificaciones

- Ebook - Cómo Crear Storytelling Creativo y Efectivo A Partir Del Social ListeningDocumento11 páginasEbook - Cómo Crear Storytelling Creativo y Efectivo A Partir Del Social ListeningJoaquín FélixAún no hay calificaciones

- Elementos de Una Prueba de HipotesisDocumento9 páginasElementos de Una Prueba de HipotesisJuan Pablo Vélez H.Aún no hay calificaciones

- Alcance DS PROYECTOS CONSULTORIA + GESTIONDocumento7 páginasAlcance DS PROYECTOS CONSULTORIA + GESTIONarquillerosAún no hay calificaciones

- Evidencias 1 Al 7Documento16 páginasEvidencias 1 Al 7MärTïn ÄrrïëtäAún no hay calificaciones

- El Correo de La Unesco Desertificaciòn Año 1993 PDFDocumento15 páginasEl Correo de La Unesco Desertificaciòn Año 1993 PDFgustavo soliñoAún no hay calificaciones

- Formato MATRIZ LEGALDocumento4 páginasFormato MATRIZ LEGALjuan guerraAún no hay calificaciones

- Contrato ConcesionaroDocumento4 páginasContrato ConcesionaroFrancisco Costa EsparzaAún no hay calificaciones

- Contrato de Permuta TrabajoDocumento8 páginasContrato de Permuta TrabajoEsneider YepesAún no hay calificaciones

- Comercio Al Por Menor en Establecimientos No EspecializadosDocumento3 páginasComercio Al Por Menor en Establecimientos No EspecializadosJenniferm GuioAún no hay calificaciones

- Analisis de Sistemas de Informacion Parte 2Documento17 páginasAnalisis de Sistemas de Informacion Parte 2Vanessa ÁlvarezAún no hay calificaciones

- Ptrabajo Sin DofaDocumento31 páginasPtrabajo Sin Dofatatiana daniela quintero velasquezAún no hay calificaciones

- 01 de NoviembreDocumento58 páginas01 de NoviembreDaphne Janine Perez GuzmanAún no hay calificaciones

- Orientaciones Técnicas Compromisos de Gestión Año 2024 - Version 1.0Documento226 páginasOrientaciones Técnicas Compromisos de Gestión Año 2024 - Version 1.0valkineAún no hay calificaciones

- Administración Del Riesgo en La TIDocumento4 páginasAdministración Del Riesgo en La TIBeeAún no hay calificaciones

- Rut - Uppi Jorge BoteroDocumento4 páginasRut - Uppi Jorge BoteroJAIME CABRERAAún no hay calificaciones

- Virtual 2 CálculoDocumento24 páginasVirtual 2 CálculoNAYLA MOYAAún no hay calificaciones

- Trabajo FodaDocumento5 páginasTrabajo FodaSimón Criastobal Elvis FrankAún no hay calificaciones

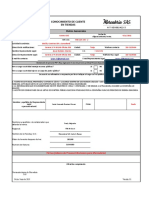

- 2.formato Conocimiento de Clientes - TiendasDocumento1 página2.formato Conocimiento de Clientes - Tiendasalejandra ramírezAún no hay calificaciones

- Tesis 2017 Mercado PDFDocumento155 páginasTesis 2017 Mercado PDFLee Rozhariio RodríguezAún no hay calificaciones

- G AaaaaaaaaDocumento8 páginasG AaaaaaaaaArenas Arias C. JoseAún no hay calificaciones

- Andin - Wiñak Cacao TesisDocumento125 páginasAndin - Wiñak Cacao TesisAna Cecilia CarrascoAún no hay calificaciones

- Se Actualiza La Modalidad de PagoDocumento3 páginasSe Actualiza La Modalidad de PagoEl LitoralAún no hay calificaciones

- Abogados y Contadores Están Obligados A Reportar Operaciones Sospechosas de Lavado de ActivosDocumento9 páginasAbogados y Contadores Están Obligados A Reportar Operaciones Sospechosas de Lavado de ActivosJIMMYHTAún no hay calificaciones

- Recurso 5. Desarrollo de Un Nuevo ProductoDocumento7 páginasRecurso 5. Desarrollo de Un Nuevo Productoonhelys antiguaAún no hay calificaciones

- Prueba 1 CorregidaDocumento8 páginasPrueba 1 CorregidaEsperanza Lazon0% (1)

- Memoria DiscriptivaDocumento19 páginasMemoria DiscriptivaMario Mucha CondoriAún no hay calificaciones