También podría gustarte

- Ejercicio 2 Actividad 6Documento7 páginasEjercicio 2 Actividad 6Andrew Segua93% (14)

- Un Compendio de Las Clases Impartidas - Orlando Vargas CastroDocumento231 páginasUn Compendio de Las Clases Impartidas - Orlando Vargas Castroogundadio90% (10)

- Ensayo de Liquidacion y FiniquitoDocumento2 páginasEnsayo de Liquidacion y FiniquitoGrace Hernandez Moguel100% (1)

- 5 Conceptos de Derecho LaboralDocumento3 páginas5 Conceptos de Derecho LaboralGrace Hernandez MoguelAún no hay calificaciones

- Integracion y Calculo Del FiniquitoDocumento2 páginasIntegracion y Calculo Del FiniquitoGrace Hernandez MoguelAún no hay calificaciones

- Banco de Preguntas de La Materia de Derecho EcológicoDocumento16 páginasBanco de Preguntas de La Materia de Derecho EcológicoGrace Hernandez MoguelAún no hay calificaciones

- LESIONES - DELITOS EN PARTICULAR y DELITOS ESPECIALES - Guía de EstudioDocumento7 páginasLESIONES - DELITOS EN PARTICULAR y DELITOS ESPECIALES - Guía de EstudioGrace Hernandez MoguelAún no hay calificaciones

- 0636 Filosofia Del DerechoDocumento5 páginas0636 Filosofia Del DerechoGrace Hernandez Moguel100% (1)

- Sujetos ProcesalesDocumento66 páginasSujetos ProcesalesGrace Hernandez MoguelAún no hay calificaciones

- Demanda de Amparo IndirectoDocumento4 páginasDemanda de Amparo IndirectoGrace Hernandez Moguel100% (1)

- Competencia e IncompetenciaDocumento9 páginasCompetencia e IncompetenciaGrace Hernandez MoguelAún no hay calificaciones

- La Formación de La Voluntad de Las Organizaciones Internacionales - Derecho UNEDDocumento3 páginasLa Formación de La Voluntad de Las Organizaciones Internacionales - Derecho UNEDGrace Hernandez MoguelAún no hay calificaciones

- ¿Cobro de Cuotas Escolares Puede Ser Castigado - Noticieros Televisa PDFDocumento6 páginas¿Cobro de Cuotas Escolares Puede Ser Castigado - Noticieros Televisa PDFGrace Hernandez MoguelAún no hay calificaciones

- Unidad 2 (Primer Parcial)Documento126 páginasUnidad 2 (Primer Parcial)Domenica FreireAún no hay calificaciones

- Sustanciacion Deliberacion y Sentencia Registro de JuicioDocumento5 páginasSustanciacion Deliberacion y Sentencia Registro de Juiciojosue armellaAún no hay calificaciones

- Aspectos GeneralesDocumento4 páginasAspectos GeneralesYeny ChuchiAún no hay calificaciones

- Reporte Ejecutivo Misión de EmpleoDocumento39 páginasReporte Ejecutivo Misión de EmpleoLa Silla VacíaAún no hay calificaciones

- Diagrama de Pareto..Documento17 páginasDiagrama de Pareto..Beli RomeroAún no hay calificaciones

- Boletín IV-1Documento3 páginasBoletín IV-1Nivaldo Trujillano uruñaAún no hay calificaciones

- Unfv Saturnino Bonifacio Grabiel Maestria 2019Documento81 páginasUnfv Saturnino Bonifacio Grabiel Maestria 2019VictorAntonioPeraltaBenitesAún no hay calificaciones

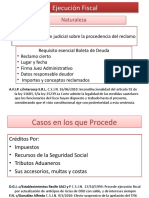

- 16 - Ejecución FiscalDocumento4 páginas16 - Ejecución FiscalBelen LongoAún no hay calificaciones

- Convocatoria Ayudas de Movilidad Erasmus 2024-2025Documento17 páginasConvocatoria Ayudas de Movilidad Erasmus 2024-2025alebuenor5Aún no hay calificaciones

- Historia Sobre Empleo Por Hora en HondurasDocumento2 páginasHistoria Sobre Empleo Por Hora en Hondurasroberto bu0% (1)

- Reglamento de Seguridad y Salud Ocupacional 2020-2022Documento34 páginasReglamento de Seguridad y Salud Ocupacional 2020-2022Santy GarcíaAún no hay calificaciones

- INFORME de Liquidación FinalDocumento11 páginasINFORME de Liquidación FinalJuan Pablo Rozas CabelloAún no hay calificaciones

- Informe Legal - Semana 10Documento6 páginasInforme Legal - Semana 10Vanesa Suarez SerranoAún no hay calificaciones

- Procedimientos para El Levantamiento de GasoductosDocumento16 páginasProcedimientos para El Levantamiento de GasoductosDiego RMAún no hay calificaciones

- Educacion PluriculturalDocumento15 páginasEducacion PluriculturalJulisa Janeth Rivera DominguezAún no hay calificaciones

- 018 Prueba Testimonial TecnicaDocumento157 páginas018 Prueba Testimonial Tecnicaluisfernandorosassuarez8038100% (1)

- Mapa Conceptual Campo IntelectualDocumento1 páginaMapa Conceptual Campo IntelectualAndres Felipe AlapeAún no hay calificaciones

- Aspectos Básicos de La NOM 005 de Los Servicios de Planificación FamiliarDocumento10 páginasAspectos Básicos de La NOM 005 de Los Servicios de Planificación FamiliarAlex UryAún no hay calificaciones

- Breve Guía para Dominar Tus Deducciones 1a Ed 2014 PreviewDocumento15 páginasBreve Guía para Dominar Tus Deducciones 1a Ed 2014 Previewiikukp50% (2)

- El Modelo Ecológico de Uri BronfenbrennerDocumento2 páginasEl Modelo Ecológico de Uri BronfenbrennerAZCAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoMaria Alejandra CUESTAS BETANCURAún no hay calificaciones

- Semana 3 - InterculturalidadDocumento23 páginasSemana 3 - InterculturalidadMarjorie Dayana JaponAún no hay calificaciones

- FVE 00000056 - MergedDocumento3 páginasFVE 00000056 - MergedYeimy Morales PrietoAún no hay calificaciones

- Cálculo Del Valor de La AmortizaciónDocumento4 páginasCálculo Del Valor de La AmortizaciónMaria Felix MuñozAún no hay calificaciones

- Despertador Regional Vol II X1a (Digital)Documento86 páginasDespertador Regional Vol II X1a (Digital)GerardoAún no hay calificaciones

- 1 CONDUCTA - AlmanzaDocumento14 páginas1 CONDUCTA - AlmanzaFelix HuamanAún no hay calificaciones

- Por Qué Se Celebra El 24 de Mayo El Bicentenario de Ecuador y Qué Fue La Batalla de PichinchaDocumento6 páginasPor Qué Se Celebra El 24 de Mayo El Bicentenario de Ecuador y Qué Fue La Batalla de Pichinchalucy bravoAún no hay calificaciones

- El Infierno A Las Puertas de AtenasDocumento7 páginasEl Infierno A Las Puertas de AtenasXR hispanicaAún no hay calificaciones