También podría gustarte

- Garantías ContractualesDocumento2 páginasGarantías ContractualesSANTA LUCIA LOZA RENDONAún no hay calificaciones

- Seguro A La ExportaciónDocumento1 páginaSeguro A La ExportaciónSANTA LUCIA LOZA RENDONAún no hay calificaciones

- GARANTÍASDocumento1 páginaGARANTÍASSANTA LUCIA LOZA RENDONAún no hay calificaciones

- El GATT y La OMCDocumento14 páginasEl GATT y La OMCSANTA LUCIA LOZA RENDONAún no hay calificaciones

- Enfermedades de Las EmpresasDocumento20 páginasEnfermedades de Las EmpresasSANTA LUCIA LOZA RENDON100% (1)

- Repaso Nóminas IiDocumento3 páginasRepaso Nóminas IialmudenarosgarciaAún no hay calificaciones

- Hechos Posteriores Al Cierre Del EjercicioDocumento8 páginasHechos Posteriores Al Cierre Del EjercicioJonathanAlexanderZAún no hay calificaciones

- Actividad 3. Medios No ConvencionalesDocumento3 páginasActividad 3. Medios No Convencionalesfamilia montalvo entar100% (1)

- Comerciales-Paula FernandezDocumento4 páginasComerciales-Paula FernandezvanesaAún no hay calificaciones

- Proceso de Fabricación de Gelatina en Costa Viva S.A.C PDFDocumento184 páginasProceso de Fabricación de Gelatina en Costa Viva S.A.C PDFجينوJinuبوثيوBwthiuAún no hay calificaciones

- Helados de BonDocumento6 páginasHelados de BonNEPY509 LOVENSKYAún no hay calificaciones

- Examen Susti - 4 PreguntasDocumento23 páginasExamen Susti - 4 Preguntasmirka del pilar0% (2)

- U4-Analisis de ReemplazoDocumento34 páginasU4-Analisis de ReemplazoDavid VargasAún no hay calificaciones

- PDF Cuadernillo de Practicas 1 - Convert - CompressDocumento76 páginasPDF Cuadernillo de Practicas 1 - Convert - CompressJoseph Vladimir Acero Castillo100% (1)

- Cimpra Bcra - Codigos de Rechazos NachaDocumento7 páginasCimpra Bcra - Codigos de Rechazos NachaMatias PuchetaAún no hay calificaciones

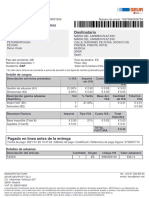

- Invoice-15976862426754 DT202101280000001543Documento1 páginaInvoice-15976862426754 DT202101280000001543TRANSicion NoBiAún no hay calificaciones

- Packet TracerDocumento5 páginasPacket TracerGusa GomezAún no hay calificaciones

- PRACTI N°1 (Melanny Dayana Perez Orellana ICO)Documento8 páginasPRACTI N°1 (Melanny Dayana Perez Orellana ICO)Sergio A ValdiviaAún no hay calificaciones

- Tarea RCB Tema 7Documento3 páginasTarea RCB Tema 7Dayamis Alvarado RodríguezAún no hay calificaciones

- Dvc-Cal-Col005-Pr-Oc-11 Proc de Resane y Reparación de Estr en OgDocumento18 páginasDvc-Cal-Col005-Pr-Oc-11 Proc de Resane y Reparación de Estr en OgElvis Orfilio Barba ruizAún no hay calificaciones

- Salario Minimo Del Año Auxilio de Transporte: Liquidación de Nomina Periodo Del 1 Al 30 de Diciembre 2020Documento31 páginasSalario Minimo Del Año Auxilio de Transporte: Liquidación de Nomina Periodo Del 1 Al 30 de Diciembre 2020C. I. Titan ImportacionesAún no hay calificaciones

- Clase de Mkt-Diego Pag 340 A 348Documento8 páginasClase de Mkt-Diego Pag 340 A 348Diego MuñozAún no hay calificaciones

- Oficios VariosDocumento3 páginasOficios VariosRosa Amelia Ramirez HolguinAún no hay calificaciones

- Gas Metano Proyecto Pin 2Documento5 páginasGas Metano Proyecto Pin 2HARRISON FERNEY MARTINEZ QUINTOAún no hay calificaciones

- Caso Practico Unidad 3 MercadosDocumento4 páginasCaso Practico Unidad 3 Mercadosjuan sebastian100% (1)

- Caso Del ArqueoDocumento3 páginasCaso Del ArqueoRocio Fernandez IngaAún no hay calificaciones

- Actividad 2 Fundamentos de EconomiaDocumento4 páginasActividad 2 Fundamentos de EconomiaDayana FuentesAún no hay calificaciones

- Grupo7 - Prototipo - Innovación y Emprendimiento WordDocumento8 páginasGrupo7 - Prototipo - Innovación y Emprendimiento WordAllisson Cristell NolascoAún no hay calificaciones

- Investigacion Amort AlemanaDocumento5 páginasInvestigacion Amort AlemanaJosé BeltránAún no hay calificaciones

- Doris Gisela Vilca Apaza (X)Documento3 páginasDoris Gisela Vilca Apaza (X)Dayane Valencia MontillaAún no hay calificaciones

- Tema 5. El Análisis Dafo y La Formulación de Estrategias EmpresarialesDocumento15 páginasTema 5. El Análisis Dafo y La Formulación de Estrategias EmpresarialesAngel MirandaAún no hay calificaciones

- Tes 1049Documento266 páginasTes 1049Rosbel Bautista CorderoAún no hay calificaciones

- Contabilidad Prac#1Documento10 páginasContabilidad Prac#1Alexis ZabalaAún no hay calificaciones

- Taller Tasa Predeterminada de CIFDocumento5 páginasTaller Tasa Predeterminada de CIFJose Padilla SenhaAún no hay calificaciones

- Análisis Técnico y Comparativo de Losas de Hormigón Armado Vs Losas Hueca PretensadaDocumento4 páginasAnálisis Técnico y Comparativo de Losas de Hormigón Armado Vs Losas Hueca PretensadaCãyérGáribãyAún no hay calificaciones