También podría gustarte

- Practica 3-Gipsy SolanoDocumento4 páginasPractica 3-Gipsy SolanoGipsy Marielle Solano Nuñez100% (1)

- Ejercicios Resueltos Contabilidad de Costos Un Enfoque Gerencial y de Gestion (Carlos Fernando Cuevas) Segunda Edicion.Documento391 páginasEjercicios Resueltos Contabilidad de Costos Un Enfoque Gerencial y de Gestion (Carlos Fernando Cuevas) Segunda Edicion.Jonathan Miranda67% (126)

- Parcial Costos - LauraDocumento10 páginasParcial Costos - Lauralaura torres100% (2)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- EF Contab y Admin de CostosDocumento17 páginasEF Contab y Admin de CostosAngely Yoselyn Romero Lopez100% (3)

- Costos A Corto y Largo Plazo PDFDocumento26 páginasCostos A Corto y Largo Plazo PDFRICHARD ANTHONY HUALLA DE LA CRUZ100% (1)

- Prueba 2 Intento 2 PDFDocumento19 páginasPrueba 2 Intento 2 PDFalejandro fuentes100% (1)

- Ejercicios de Estados de Costos de Produccion y VentasDocumento14 páginasEjercicios de Estados de Costos de Produccion y VentasAdolfo CastrejónAún no hay calificaciones

- Estado de Costo de Produccion y Venta y Estado de ResultadosDocumento6 páginasEstado de Costo de Produccion y Venta y Estado de ResultadosJoselyn Cancino RamírezAún no hay calificaciones

- CosteoDocumento9 páginasCosteoKari RodriguezAún no hay calificaciones

- Alejandre Jose CosteosDocumento7 páginasAlejandre Jose CosteosMaría Del Rocío Alejandre Rodríguez67% (15)

- Ejercicios Resueltos Contabilidad de Costos Un Enfoque Gerencial y de Gestion Carlos Fernando Cuevas Segunda EdicionDocumento393 páginasEjercicios Resueltos Contabilidad de Costos Un Enfoque Gerencial y de Gestion Carlos Fernando Cuevas Segunda EdicionVictor FLOREZ PERTUZ100% (1)

- Tema 9 - Plan Maestro de La ProducciónDocumento42 páginasTema 9 - Plan Maestro de La ProducciónANGIE PAOLA ESPITIA CANDILAún no hay calificaciones

- JasonDocumento14 páginasJasonCarlos ÁlvarezAún no hay calificaciones

- Tarea Costo de OportunidadDocumento6 páginasTarea Costo de OportunidadOscar A. GarzaAún no hay calificaciones

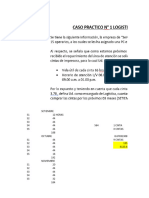

- CASO PRÁCTICO No 1Documento2 páginasCASO PRÁCTICO No 1Carlos Ivan0% (1)

- Producción y VentasDocumento7 páginasProducción y VentasGerardo AcostaAún no hay calificaciones

- Estado de Costo 2023Documento6 páginasEstado de Costo 2023Victor M. PerezAún no hay calificaciones

- Copia de ACTIVIDAD DE EVALUACION OCOS 1Documento5 páginasCopia de ACTIVIDAD DE EVALUACION OCOS 1Nicolas SuarezAún no hay calificaciones

- Tarea N°6 - Grupo 2Documento12 páginasTarea N°6 - Grupo 2Rodrigo RoaAún no hay calificaciones

- Estado de Costo de Produccion y VentaDocumento3 páginasEstado de Costo de Produccion y VentaJoselyn Cancino RamírezAún no hay calificaciones

- 2° Evaluación Analisis Económico 2021Documento4 páginas2° Evaluación Analisis Económico 2021nehemias pizarroAún no hay calificaciones

- Actividad 10Documento6 páginasActividad 10Antonio NaelsonAún no hay calificaciones

- Actividad 10 Contabilidad y CostosDocumento5 páginasActividad 10 Contabilidad y CostosAlejandra HernandezAún no hay calificaciones

- Costos Presupuestos U2 B1 Profundizacion Estado CostoDocumento14 páginasCostos Presupuestos U2 B1 Profundizacion Estado Costolorenajhs33Aún no hay calificaciones

- CAP IV Estado Costo ProdDocumento25 páginasCAP IV Estado Costo ProdElenaAún no hay calificaciones

- Actividad 1 Sesión 4Documento5 páginasActividad 1 Sesión 4Edgar Faustino Vargas CallejasAún no hay calificaciones

- Contabilidad Actividad 10Documento5 páginasContabilidad Actividad 10Antonio NaelsonAún no hay calificaciones

- Propuesta ExamenDocumento3 páginasPropuesta ExamenJuan Gallegos M.Aún no hay calificaciones

- Parcial Costos - Octubre 9 Segindo CorteDocumento4 páginasParcial Costos - Octubre 9 Segindo CorteMargy ChaparroAún no hay calificaciones

- Actividad Estado de CostosDocumento2 páginasActividad Estado de CostosHamzah Abou Mahmoud100% (2)

- Ejercicios Costos Historicos Isima BienDocumento14 páginasEjercicios Costos Historicos Isima BienDani MoBaAún no hay calificaciones

- Proyecto Aplicado 2 Sebastian BarrientosDocumento10 páginasProyecto Aplicado 2 Sebastian BarrientosSebastian Barrientos GomezAún no hay calificaciones

- Actividad 2Documento10 páginasActividad 2Adrian GonzalezAún no hay calificaciones

- Costos Act 3Documento39 páginasCostos Act 3Ana Lucia CantorAún no hay calificaciones

- Taller N 2Documento8 páginasTaller N 2Alejandra CastañoAún no hay calificaciones

- Resuelto InventDocumento2 páginasResuelto InventWILLY JASIEL DECENA SALINASAún no hay calificaciones

- Lee Roberto CosteoDocumento7 páginasLee Roberto CosteoRobert LeeAún no hay calificaciones

- Guía Entregable para Prueba 1Documento3 páginasGuía Entregable para Prueba 1Nueve VidasAún no hay calificaciones

- Diego Becerril - Estados FinancierosDocumento5 páginasDiego Becerril - Estados FinancierosDiego BecerrilAún no hay calificaciones

- Ejercicio 3 Contabilidad y Costos 1Documento9 páginasEjercicio 3 Contabilidad y Costos 1Anahi Tristán90% (10)

- Cesar Camargo CosteoDocumento4 páginasCesar Camargo CosteoCesar CamargoAún no hay calificaciones

- Compañia Alpha - Heidi Hernandez - Martinez - S19016861 - LC301Documento5 páginasCompañia Alpha - Heidi Hernandez - Martinez - S19016861 - LC301HeidiMartinezAún no hay calificaciones

- Copia de Sesiones 1 y 2 - Archivo de Clase (MCI Ope Online I)Documento6 páginasCopia de Sesiones 1 y 2 - Archivo de Clase (MCI Ope Online I)renzoAún no hay calificaciones

- Unidad 4Documento26 páginasUnidad 4JESÚS CÁZARESAún no hay calificaciones

- Gcco U2 EaDocumento4 páginasGcco U2 EaAngel Cortez MendivilAún no hay calificaciones

- Guayasamín Ruiz Cristian Ejercicio Especial Cont - Costos SeguridadDocumento7 páginasGuayasamín Ruiz Cristian Ejercicio Especial Cont - Costos SeguridadCristian Vicente Guayasamín RuizAún no hay calificaciones

- Ejercicio 3: Estado de ResultadosDocumento6 páginasEjercicio 3: Estado de ResultadosAngelina FrancoAún no hay calificaciones

- Ing. de Costos Joselyn Cancino Ramírez ET1Documento6 páginasIng. de Costos Joselyn Cancino Ramírez ET1Joselyn Cancino RamírezAún no hay calificaciones

- DB46D9B9-4046-4E97-AFD9-C4D1CB89F1F5Documento14 páginasDB46D9B9-4046-4E97-AFD9-C4D1CB89F1F5MYRIAM INES LOBOA PEREAAún no hay calificaciones

- Sesiones 1 y 2 - Archivo de Clase (MCI Ope Online I)Documento3 páginasSesiones 1 y 2 - Archivo de Clase (MCI Ope Online I)renzoAún no hay calificaciones

- Nic 2 InventariosDocumento27 páginasNic 2 InventariosStefania DomoAún no hay calificaciones

- Ejercicio Costos 11092023Documento15 páginasEjercicio Costos 11092023Cindy TobarAún no hay calificaciones

- Galicia Vega Francisco Ivan Actividad1Documento3 páginasGalicia Vega Francisco Ivan Actividad1Francisco Ivan GaliciaAún no hay calificaciones

- Tercera Conferencia Costos y Presupuestos Temas VariosDocumento22 páginasTercera Conferencia Costos y Presupuestos Temas VariosIvan GutierrezAún no hay calificaciones

- Taller 2Documento5 páginasTaller 2Marilyn CeronAún no hay calificaciones

- Deber CostosDocumento3 páginasDeber CostosNICOLE JARAMILLOAún no hay calificaciones

- Tema 3Documento6 páginasTema 3EDUARDO CERVANTESAún no hay calificaciones

- Estado Costos de Produccion y VentasDocumento2 páginasEstado Costos de Produccion y VentasSonia MurilloAún no hay calificaciones

- Tipos y Utilidad de Presupuesto de Efectivo Preparación de Estado FinancieroDocumento8 páginasTipos y Utilidad de Presupuesto de Efectivo Preparación de Estado Financieroandres suarezAún no hay calificaciones

- 6-Fórmula de Tamaño de MuestraDocumento1 página6-Fórmula de Tamaño de Muestraandres suarezAún no hay calificaciones

- Ejercicio Flujo de EfectivoDocumento15 páginasEjercicio Flujo de Efectivoandres suarez100% (1)

- 5-Diseño MuestralDocumento28 páginas5-Diseño Muestralandres suarezAún no hay calificaciones

- Definición Del ProblemaDocumento2 páginasDefinición Del Problemaandres suarezAún no hay calificaciones

- 14d - Registro Contable de Los Costos Indirectos de FabricaciónDocumento5 páginas14d - Registro Contable de Los Costos Indirectos de Fabricaciónandres suarezAún no hay calificaciones

- Distribucion Fisica InternacionalDocumento5 páginasDistribucion Fisica Internacionalandres suarezAún no hay calificaciones

- Clasificacion TransporteDocumento3 páginasClasificacion Transporteandres suarezAún no hay calificaciones

- Ventas y Desventajas de Los Modelos de TransporteDocumento4 páginasVentas y Desventajas de Los Modelos de Transporteandres suarezAún no hay calificaciones

- Organismos Reguladores Del Comercio y Del TransporteDocumento12 páginasOrganismos Reguladores Del Comercio y Del Transporteandres suarezAún no hay calificaciones

- Actividad Calculo - 3Documento8 páginasActividad Calculo - 3BETSY MOTTATOAún no hay calificaciones

- UNIDAD 2 Materia Prima DESCDocumento32 páginasUNIDAD 2 Materia Prima DESCMarcos A ZiniAún no hay calificaciones

- Ejercicios PearsonDocumento25 páginasEjercicios PearsonLINA PAOLA JIMENEZ RODRIGUEZAún no hay calificaciones

- Contabilidad de Costos I - Tema 2Documento6 páginasContabilidad de Costos I - Tema 2Carla AramayoAún no hay calificaciones

- Microeconomia SufiDocumento161 páginasMicroeconomia SufiMarvin Alfredo Barrios RivasAún no hay calificaciones

- Instrucción A Lean Manufacturing: Prof. Carlos Grajeda RDocumento41 páginasInstrucción A Lean Manufacturing: Prof. Carlos Grajeda REsteban Riveros RodriguezAún no hay calificaciones

- Tarea de Costos de ServiciosDocumento19 páginasTarea de Costos de ServiciosKaren MoraAún no hay calificaciones

- Taller 3 ProduccionDocumento19 páginasTaller 3 ProduccionDiego Alejandro Gaviria Garcia100% (1)

- Tema - S05.s1-Foro de DebateDocumento68 páginasTema - S05.s1-Foro de Debatewilliam Palomino AscarzaAún no hay calificaciones

- Aa2-Casos Punto de EquilibrioDocumento7 páginasAa2-Casos Punto de EquilibriojaviercabrerajuareAún no hay calificaciones

- Administración de Inventarios BASE 1Documento49 páginasAdministración de Inventarios BASE 1augusto5891Aún no hay calificaciones

- Costos HistoricosDocumento5 páginasCostos HistoricosMayte HernandezAún no hay calificaciones

- Capitulo 10Documento5 páginasCapitulo 10Tesoro escondido ClothesAún no hay calificaciones

- Taller Aula MDDocumento3 páginasTaller Aula MDSebastian Espinosa MartinezAún no hay calificaciones

- Caso Peruphone SrltdaDocumento42 páginasCaso Peruphone Srltdabackhuseinhotmail.comAún no hay calificaciones

- Copia de Solución Ejercicio 2 ProductividadDocumento2 páginasCopia de Solución Ejercicio 2 ProductividadMario AlbenizAún no hay calificaciones

- Documento Anexo Semana 7Documento6 páginasDocumento Anexo Semana 7rocioAún no hay calificaciones

- Tarea - 2 - ColaborativocostosypresupuestosDocumento15 páginasTarea - 2 - ColaborativocostosypresupuestosSandra marcela Salina vergaraAún no hay calificaciones

- Administración de Operaciones - Casos PrácticosDocumento121 páginasAdministración de Operaciones - Casos PrácticosGracciela Guardiola DávilaAún no hay calificaciones

- A4 Jcaf PDFDocumento3 páginasA4 Jcaf PDFjuan aguilarAún no hay calificaciones

- Ejercco 5-2Documento11 páginasEjercco 5-2gisela castilloAún no hay calificaciones

- Capacidad y Proc. Prod. - BalandaDocumento11 páginasCapacidad y Proc. Prod. - BalandaMaca KadizAún no hay calificaciones

- Taller de FundamentosDocumento13 páginasTaller de FundamentosSilvia Juliana Fernandez BarreraAún no hay calificaciones

- Formativa 1 de La Unidad 2 de Contabilidad de Costos y Gestion (Jesus Amaris)Documento4 páginasFormativa 1 de La Unidad 2 de Contabilidad de Costos y Gestion (Jesus Amaris)jesus amaris torresAún no hay calificaciones

- Guia de Ejercicios Practicos de CostosDocumento8 páginasGuia de Ejercicios Practicos de CostosJose Manuel Garcia ObregonAún no hay calificaciones