También podría gustarte

- COSTOS POR ORDENES PrácticaDocumento12 páginasCOSTOS POR ORDENES PrácticalaracampusanourviAún no hay calificaciones

- Taller Sobre El Mercado LaboralDocumento6 páginasTaller Sobre El Mercado Laboraltatiana torres100% (1)

- Concepto de SueldoDocumento1 páginaConcepto de SueldoJose Luque Pinto100% (1)

- Taller Conceptos NominaDocumento9 páginasTaller Conceptos NominaStephany CastañoAún no hay calificaciones

- Oit TrabajoDocumento9 páginasOit TrabajoJesusDuranAún no hay calificaciones

- Actividad Evaluativa 6Documento8 páginasActividad Evaluativa 6estefanny sanchezAún no hay calificaciones

- Prueba 1Documento10 páginasPrueba 1melissa lopezAún no hay calificaciones

- Ficha Tecnica Final Examen de Grado para Coordinador FolDocumento10 páginasFicha Tecnica Final Examen de Grado para Coordinador FolMayra ChuquimarcaAún no hay calificaciones

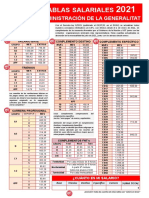

- Ugt Informa Tablassalariales 2021Documento2 páginasUgt Informa Tablassalariales 2021Roberto AtiénzarAún no hay calificaciones

- Panorama Laboral - Puno NV PDFDocumento21 páginasPanorama Laboral - Puno NV PDFMaria Claudia Reategui ReateguiAún no hay calificaciones

- Cartilla LabknnDocumento338 páginasCartilla LabknnSteven Alexander Barrios HerreraAún no hay calificaciones

- Plantilla Liquidacion de NominaDocumento22 páginasPlantilla Liquidacion de NominaRAUL ALFREDO PALACIOS ORTIZAún no hay calificaciones

- TRABAJODocumento2 páginasTRABAJOHeber Peña AponteAún no hay calificaciones

- Acta de Entrega de DotacionDocumento3 páginasActa de Entrega de Dotacionwilliam carlosAún no hay calificaciones

- Legislacion LaboralDocumento72 páginasLegislacion LaboralDeybid TúqueresAún no hay calificaciones

- Régimen Laboral en El Sector Privado IxDocumento15 páginasRégimen Laboral en El Sector Privado IxSaidyth Amasifuen PinchiAún no hay calificaciones

- Que Son Las CyMATDocumento10 páginasQue Son Las CyMATmarcepiet100% (2)

- Unidad 5Documento28 páginasUnidad 5Uve xxxAún no hay calificaciones

- Vacaciones Anuales, Vacaciones Truncas y Acumulación de VacacionesDocumento14 páginasVacaciones Anuales, Vacaciones Truncas y Acumulación de VacacionesJESUS MANUELAún no hay calificaciones

- Modelo Contrato Indefinido - RestauranteDocumento5 páginasModelo Contrato Indefinido - RestauranteLuis Eduardo Cediel ParedesAún no hay calificaciones

- Presentación CROCDocumento28 páginasPresentación CROCANTONIO JARQUINAún no hay calificaciones

- Calculadoras Ispt Imss e Infonavit Asalariado 2021 (UMA)Documento5 páginasCalculadoras Ispt Imss e Infonavit Asalariado 2021 (UMA)israelAún no hay calificaciones

- Ie Materiales Actividad de Aprendizaje 4 PDFDocumento21 páginasIe Materiales Actividad de Aprendizaje 4 PDFyeslis alvarezAún no hay calificaciones

- Convenio Colectivo Del Sector de Establecimientos Sanitarios Privados de Hospitalización de Cantabria, para El Periodo 2020-2021Documento18 páginasConvenio Colectivo Del Sector de Establecimientos Sanitarios Privados de Hospitalización de Cantabria, para El Periodo 2020-2021Socorro RojasAún no hay calificaciones

- Contrato de Trabajo ChefDocumento3 páginasContrato de Trabajo ChefGerson Marquinho Villalva ChulluncuyAún no hay calificaciones

- Liquidacion Laboral Daniel Esteban Garzon 2019Documento1 páginaLiquidacion Laboral Daniel Esteban Garzon 2019juan ensunchoAún no hay calificaciones

- Cuadro Comparativo Suspension Rescision Terminacion 1Documento2 páginasCuadro Comparativo Suspension Rescision Terminacion 1Gerardo Hernandez G.100% (2)

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - DERECHO COMERCIAL Y LABORAL - (GRUPO B08)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - DERECHO COMERCIAL Y LABORAL - (GRUPO B08)Alberto RochaAún no hay calificaciones

- Prà ¡ctica LaboralDocumento118 páginasPrà ¡ctica Laboraldragon1098KhcAún no hay calificaciones

- Sesion #15-Jornada Laboral y Horario de TrabajoDocumento8 páginasSesion #15-Jornada Laboral y Horario de TrabajoZynthia Flores JanampaAún no hay calificaciones