También podría gustarte

- Universidad Pedagógica Nacional, Plantel HermosilloDocumento12 páginasUniversidad Pedagógica Nacional, Plantel HermosilloSergio CorralAún no hay calificaciones

- El Estado de Flujos de EfectivoDocumento64 páginasEl Estado de Flujos de EfectivoRonald Nilson CA100% (1)

- Reto 1..Documento4 páginasReto 1..Damian A NarvaezAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Carlos RiveraAún no hay calificaciones

- Proyecto de Gestion de Proyectos Ti Entrega FinalDocumento141 páginasProyecto de Gestion de Proyectos Ti Entrega Finalerik aponteAún no hay calificaciones

- El Valor Del Dinero en El Tiempo y Costo de CapitalDocumento4 páginasEl Valor Del Dinero en El Tiempo y Costo de CapitalAlexis Chavez100% (1)

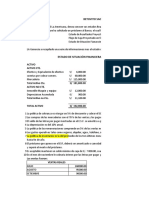

- Estado de Situación Financiera, Estado de Gestión-Fusionado-Páginas-EliminadasDocumento14 páginasEstado de Situación Financiera, Estado de Gestión-Fusionado-Páginas-Eliminadasluz edita huaman cruzAún no hay calificaciones

- Formulas y Ejemplos Certificado BancarioDocumento1 páginaFormulas y Ejemplos Certificado Bancariochristian laura chamorroAún no hay calificaciones

- S17.S1 - Resolver EjerciciosDocumento3 páginasS17.S1 - Resolver EjerciciosSolange Alejandra Chui Vilca0% (1)

- Asesoria y Calificación de Proyectos FONATURDocumento63 páginasAsesoria y Calificación de Proyectos FONATURDesarrollo Económico Asientos AguascalientesAún no hay calificaciones

- Ventajas y Desventajas de Un Estado de Flujo de EfectivoDocumento2 páginasVentajas y Desventajas de Un Estado de Flujo de EfectivoMichael Morris83% (6)

- Presentación CREDITO COMERCIALDocumento13 páginasPresentación CREDITO COMERCIALbrendajuranny ramirezpardoAún no hay calificaciones

- Temas TFG FICODocumento4 páginasTemas TFG FICOCristina MAún no hay calificaciones

- Ejercicios Factores y Su Empleo RESUELTODocumento19 páginasEjercicios Factores y Su Empleo RESUELTOJoséJ.PereiraAún no hay calificaciones

- Tarea 6 Administraccion Financiera 1, LISTADocumento6 páginasTarea 6 Administraccion Financiera 1, LISTAYadiel PerezAún no hay calificaciones

- Resolución General 19106Documento5 páginasResolución General 19106gonzalo diazAún no hay calificaciones

- Trabajo SiafDocumento23 páginasTrabajo SiafPedro Gilber Maza DomínguezAún no hay calificaciones

- Unidad XiDocumento6 páginasUnidad XiYessenia ChavAún no hay calificaciones

- Ejercicios de DetraccionDocumento9 páginasEjercicios de DetraccionPiero EscobarAún no hay calificaciones

- 1 - AmortizacionDocumento7 páginas1 - AmortizacionHector ArroyoAún no hay calificaciones

- Clase Riesgo Financiero en Proyectos Diplomado en Eval y Gestión de Proy Mineros 2014Documento40 páginasClase Riesgo Financiero en Proyectos Diplomado en Eval y Gestión de Proy Mineros 2014Francisco Eduardo Lopez Salazar100% (1)

- Sílabo de Formación TécnicaDocumento12 páginasSílabo de Formación Técnicaoscar halanoccaAún no hay calificaciones

- Caso - Practico Rentabilidad de La Empresa Dr. Agro Durante Los Periodos 2017-2018Documento43 páginasCaso - Practico Rentabilidad de La Empresa Dr. Agro Durante Los Periodos 2017-2018Janeth NavarreteAún no hay calificaciones

- Portafolio Estudiantil FinalDocumento95 páginasPortafolio Estudiantil FinalWilmer AlonzoAún no hay calificaciones

- El Financiero - 27 08 2020Documento36 páginasEl Financiero - 27 08 2020Boki VaskeAún no hay calificaciones

- Tema 5 - Contabilidad BancariaDocumento27 páginasTema 5 - Contabilidad BancariaCarla FielAún no hay calificaciones

- Tarea Flujo de EfectivoDocumento22 páginasTarea Flujo de Efectivomynor davilaAún no hay calificaciones

- Lab III Plan Comer Analis Prod Pas y Serv 2Documento4 páginasLab III Plan Comer Analis Prod Pas y Serv 2Noemi Cumpa PuicanAún no hay calificaciones

- Heilly Melendez - Unab - 22010Documento3 páginasHeilly Melendez - Unab - 22010normalegfinanAún no hay calificaciones

- Gerencia Financiera Presentación de Clase - Semanas 7 y 9Documento118 páginasGerencia Financiera Presentación de Clase - Semanas 7 y 9Daniela Ramos AquijeAún no hay calificaciones