También podría gustarte

- A Qué Se Refiere La Característica Voluntaria de La Responsabilidad Social EmpresarialDocumento3 páginasA Qué Se Refiere La Característica Voluntaria de La Responsabilidad Social EmpresarialRAFAEL100% (2)

- Planilla de Excel para El Calculo de Horas Extras Modelo SimpleDocumento10 páginasPlanilla de Excel para El Calculo de Horas Extras Modelo SimpleEsteban VillalobosAún no hay calificaciones

- Jenaro Villamil. - La Rebelión de Las AudienciasDocumento4 páginasJenaro Villamil. - La Rebelión de Las AudienciasMauricio Prado JaimesAún no hay calificaciones

- Riesgo OpDocumento28 páginasRiesgo OpjimydavisAún no hay calificaciones

- Flujo de Costos y Su Interrelación Con Los Estados FinancierosDocumento2 páginasFlujo de Costos y Su Interrelación Con Los Estados FinancierosMarcelo Rodriguez Arellano100% (2)

- Ética en El Marketing RelacionalDocumento22 páginasÉtica en El Marketing RelacionalCarolina Damaris Jaén0% (1)

- Caso SublimeDocumento3 páginasCaso Sublimejairo castillo torresAún no hay calificaciones

- 01-000362 Reg 007018 San GabanDocumento151 páginas01-000362 Reg 007018 San GabanFernando DiegoAún no hay calificaciones

- Proyecto para Produccion de Caprinos PDFDocumento17 páginasProyecto para Produccion de Caprinos PDFSergio Luis Zavala QuinteroAún no hay calificaciones

- Tipo de Cambio PDFDocumento37 páginasTipo de Cambio PDFBerioska Flores FarfanAún no hay calificaciones

- YMEReduccion IGV, Restaurantes, Hoteles y TurismoDocumento24 páginasYMEReduccion IGV, Restaurantes, Hoteles y TurismoYANETH DEL MILAGRO ESTELA AGUILAR100% (1)

- Fundamentos y Estrategias para El Capital Neto de TrabajoDocumento45 páginasFundamentos y Estrategias para El Capital Neto de TrabajoAlvaro Moncayo BarretoAún no hay calificaciones

- 1.1.1 Objetivos e Importancia de La Contabilidad (165866 Bytes)Documento19 páginas1.1.1 Objetivos e Importancia de La Contabilidad (165866 Bytes)JoseG.DzibAún no hay calificaciones

- 3 Casos Presupuesto Capital 1 2 3Documento14 páginas3 Casos Presupuesto Capital 1 2 3Katherine MfjAún no hay calificaciones

- Modulo 7-Sistemas de Costeo Directo y Por AbsorciónDocumento44 páginasModulo 7-Sistemas de Costeo Directo y Por AbsorciónCesar Lescano RodriguezAún no hay calificaciones

- Línea de Tiempo Nic 2Documento1 páginaLínea de Tiempo Nic 2Adriana Pachon CadenaAún no hay calificaciones

- Punto de Equilibrio MultiproductoDocumento5 páginasPunto de Equilibrio MultiproductoErika Joanna Miramontes NietoAún no hay calificaciones

- Silabo Instrumentos Derivados 2017 IDocumento4 páginasSilabo Instrumentos Derivados 2017 IGustavo BarrettAún no hay calificaciones

- Análisis de Modelos de Negocios: Transformación Digital en La Banca y Las Nuevas FintechDocumento30 páginasAnálisis de Modelos de Negocios: Transformación Digital en La Banca y Las Nuevas Fintechmtezen100% (1)

- Ejercicio de PracticaDocumento2 páginasEjercicio de PracticaRobinson Carreño VillalbaAún no hay calificaciones

- Apalancamiento Operativo CasosDocumento2 páginasApalancamiento Operativo CasosDaniel MhAún no hay calificaciones

- Adminis Traci On Del Capital de TrabajoDocumento44 páginasAdminis Traci On Del Capital de Trabajojaimegonz072317Aún no hay calificaciones

- Análisis de CostosDocumento20 páginasAnálisis de Costosgatoblanco102Aún no hay calificaciones

- Valor Presente, Valor Futuro y AnualidadesDocumento6 páginasValor Presente, Valor Futuro y AnualidadesSergioAún no hay calificaciones

- 5 - Analisis - Costo - Volumen - Utilidad 2020Documento42 páginas5 - Analisis - Costo - Volumen - Utilidad 2020Nery Pari Q.Aún no hay calificaciones

- BonosDocumento15 páginasBonoskeit100% (1)

- PRESENTACION#7 Ecuacion ContableDocumento11 páginasPRESENTACION#7 Ecuacion ContableRJared UriasAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento33 páginasCosteo Directo y AbsorbenteAndresPimentelTenjoAún no hay calificaciones

- Costeo AbsorbenteDocumento19 páginasCosteo AbsorbenteAniela Mercedes WinehouseAún no hay calificaciones

- Tributacion InternacionalDocumento128 páginasTributacion InternacionalmuahdibAún no hay calificaciones

- 4.ejercicios en Excel Periodo de RecuperacionDocumento3 páginas4.ejercicios en Excel Periodo de RecuperacionDiego VargasAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento28 páginasValor Del Dinero en El TiempoMfer94Aún no hay calificaciones

- Comportamiento Del Consumidor Power Point Pamela MarketingDocumento24 páginasComportamiento Del Consumidor Power Point Pamela Marketingluis hurtado terrazasAún no hay calificaciones

- Fomento de Inversion Privada Rera Igv G.R. Arequipa Abr232019Documento28 páginasFomento de Inversion Privada Rera Igv G.R. Arequipa Abr232019aldoAún no hay calificaciones

- Trabajo Analisis de La Cadena de ValorDocumento14 páginasTrabajo Analisis de La Cadena de Valorkely odar adrianzenAún no hay calificaciones

- Funcion FinancieraDocumento31 páginasFuncion FinancieraDalys SantiagoAún no hay calificaciones

- Form. y Evaluación de Proyectos - S11Documento59 páginasForm. y Evaluación de Proyectos - S11Lidia ChavezAún no hay calificaciones

- Sesion 1 Introduccion A Los CostosDocumento27 páginasSesion 1 Introduccion A Los CostosCGraficaCalderonAún no hay calificaciones

- A2.1 Introduccion Al CosteoDocumento29 páginasA2.1 Introduccion Al CosteoJanet CarreraAún no hay calificaciones

- Admi. Financiera VA VAN TIRDocumento23 páginasAdmi. Financiera VA VAN TIRcamiloAún no hay calificaciones

- Riesgo y Rendimiento 2Documento29 páginasRiesgo y Rendimiento 2Jesus Silva Betancourt50% (2)

- TributarioDocumento32 páginasTributarioRaulHCAún no hay calificaciones

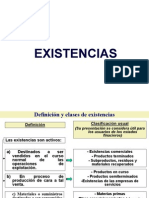

- ExistenciasDocumento26 páginasExistenciasHildebrando Ventura JorgeAún no hay calificaciones

- Gerencia Logistica Hotel PresidenteDocumento34 páginasGerencia Logistica Hotel PresidentePeter S. Huamani YarangaAún no hay calificaciones

- DescargarDocumento58 páginasDescargarNilton VillaizánAún no hay calificaciones

- Plan Operativo de MarketingDocumento3 páginasPlan Operativo de MarketingStefany AntonAún no hay calificaciones

- Gestión de Cadena de SuministrosDocumento49 páginasGestión de Cadena de SuministrosMax Tomas Peña Blamey100% (1)

- Gerencia de Marketing 3Documento78 páginasGerencia de Marketing 3Cristhianh BarreraAún no hay calificaciones

- Palabras TecnicasDocumento2 páginasPalabras TecnicasMady MejiaAún no hay calificaciones

- Guia de Ejercicios Costo Volumen UtilidadDocumento3 páginasGuia de Ejercicios Costo Volumen UtilidadPatricio Avila ZarateAún no hay calificaciones

- Costos de Importacion de RepuestosDocumento7 páginasCostos de Importacion de RepuestosMilton Quispe ChillitupaAún no hay calificaciones

- MypesDocumento16 páginasMypesLizandro Chávez ZamoraAún no hay calificaciones

- 09 El Ciclo Contable II - AjustesDocumento64 páginas09 El Ciclo Contable II - AjustesOmar TapiaAún no hay calificaciones

- Análisis Del Concepto de TurismoDocumento4 páginasAnálisis Del Concepto de TurismoIselaPazAún no hay calificaciones

- Caso Practico Semana 5 - Costeo ABCDocumento5 páginasCaso Practico Semana 5 - Costeo ABCMaribel Vigo VelaAún no hay calificaciones

- Semana Iv Tamaño, Estructura y Representación Del Inventario y Modelos de Gestión de InventariosDocumento13 páginasSemana Iv Tamaño, Estructura y Representación Del Inventario y Modelos de Gestión de InventariosJuber InfanteAún no hay calificaciones

- Comprobantes de PagoDocumento44 páginasComprobantes de PagoRubi Liñan MarceloAún no hay calificaciones

- 0.2. PPT Educación Financiera-Vida CotidianaDocumento63 páginas0.2. PPT Educación Financiera-Vida CotidianaAna RojasAún no hay calificaciones

- Balance + Estados FinancierosDocumento5 páginasBalance + Estados FinancierosJaime Uscca PaccoAún no hay calificaciones

- Reglamento de Establecimientos de HospedajeDocumento6 páginasReglamento de Establecimientos de HospedajeYordy Vargas Santa CruzAún no hay calificaciones

- Agencia de ViajesDocumento5 páginasAgencia de ViajesVictor MiguelAún no hay calificaciones

- Sesion - 2 - Costos y Presupuestos - 2022 - 2Documento34 páginasSesion - 2 - Costos y Presupuestos - 2022 - 2Luzy VasquezAún no hay calificaciones

- Certificado de AccionesDocumento1 páginaCertificado de AccionesRICARDO26021970Aún no hay calificaciones

- Parque EcologicoDocumento18 páginasParque Ecologicocarlos stiven vasquez cochachinAún no hay calificaciones

- Analisis de CostosDocumento38 páginasAnalisis de Costoswalter_castorAún no hay calificaciones

- Analisis de Costos en La Micro y Pequeña EmpresaDocumento41 páginasAnalisis de Costos en La Micro y Pequeña EmpresaAnonymous szhkKLAún no hay calificaciones

- Analisis de CostosDocumento41 páginasAnalisis de CostosDarlys Romero MercadoAún no hay calificaciones

- Nic 1Documento15 páginasNic 1bernardoAún no hay calificaciones

- Tributacion IDocumento182 páginasTributacion IbrunojesiAún no hay calificaciones

- t.1 Estado y TributoDocumento23 páginast.1 Estado y Tributolaila20Aún no hay calificaciones

- Niif 5.11Documento20 páginasNiif 5.11bernardoAún no hay calificaciones

- Resolucion 8.2 Informe No Acepta Ajustes - OkDocumento3 páginasResolucion 8.2 Informe No Acepta Ajustes - OkJoaquin MongeAún no hay calificaciones

- Ensayo Fundamentos EconómicosDocumento7 páginasEnsayo Fundamentos EconómicosCarlos PalmaAún no hay calificaciones

- Enfoque Intercultural en Los Programas de SaludDocumento2 páginasEnfoque Intercultural en Los Programas de Saludjaimedelgado0% (1)

- Plan de Marketing Kariño BonitoDocumento8 páginasPlan de Marketing Kariño BonitoJuanManuelIpanaquéSilvaAún no hay calificaciones

- CV - Ingrid NohelyDocumento10 páginasCV - Ingrid Nohelydorisolmos.55Aún no hay calificaciones

- Curso Taller Elaboración de Planes de Tesis: CPC .Luz Eliana Quispe QuintanaDocumento13 páginasCurso Taller Elaboración de Planes de Tesis: CPC .Luz Eliana Quispe QuintanamanuelAún no hay calificaciones

- TabulacionDocumento20 páginasTabulacionDaniel Sotto PerezAún no hay calificaciones

- Capitulo3 PDFDocumento8 páginasCapitulo3 PDFDrake Rafa RamirezAún no hay calificaciones

- Carta ConvenioDocumento7 páginasCarta Convenioarturo PichardoAún no hay calificaciones

- Exposicion FodaDocumento5 páginasExposicion FodaFlor SalgadoAún no hay calificaciones

- 2.2. Métodos Gráficos: 2.2.1. Diagrama CircularDocumento21 páginas2.2. Métodos Gráficos: 2.2.1. Diagrama CircularEmilyAún no hay calificaciones

- Cuál Es La Importancia de La Planeación en Un Modelo de Gestión Por ResultadosDocumento6 páginasCuál Es La Importancia de La Planeación en Un Modelo de Gestión Por ResultadosEimi Corzo100% (2)

- PIB Trabajo ColaborativoDocumento17 páginasPIB Trabajo ColaborativoJose Manuel MusicAún no hay calificaciones

- Caso Panamericana 1Documento4 páginasCaso Panamericana 1Gino HualpaAún no hay calificaciones

- Taller Evaluativo 2do Periodo Análisis Del Turismo y GlobalizaciónDocumento8 páginasTaller Evaluativo 2do Periodo Análisis Del Turismo y GlobalizaciónAlberto MontalvoAún no hay calificaciones

- Propuesta Redes Sociales (Power Point)Documento15 páginasPropuesta Redes Sociales (Power Point)Sao Mujica (Orchid)Aún no hay calificaciones

- Reglamento Explosivos EscondidaDocumento44 páginasReglamento Explosivos EscondidaafrotedAún no hay calificaciones

- Informe Programa de Formación ComplementariaDocumento7 páginasInforme Programa de Formación ComplementariaJaime Luis Barrios DurangoAún no hay calificaciones

- Reservas TecnicasDocumento2 páginasReservas Tecnicassilvia PèrezAún no hay calificaciones

- Historia y Evolución de La AdministraciónDocumento8 páginasHistoria y Evolución de La AdministraciónFredy Bienvenido TorresAún no hay calificaciones

- PremilitarDocumento10 páginasPremilitarFlaviaAún no hay calificaciones

- Trabajo EPR ENERO IVADocumento15 páginasTrabajo EPR ENERO IVAFatima Solano PerezAún no hay calificaciones

- 1 Informe Seleccion de PersonalDocumento13 páginas1 Informe Seleccion de Personalcamilop.gonzalez5Aún no hay calificaciones