También podría gustarte

- ACRÓSTICODocumento1 páginaACRÓSTICOKelita GarfiasAún no hay calificaciones

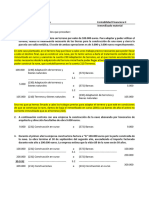

- Caso Practico ModeloDocumento2 páginasCaso Practico ModeloKelita GarfiasAún no hay calificaciones

- AP Verbal 5to Clase 20Documento5 páginasAP Verbal 5to Clase 20Kelita GarfiasAún no hay calificaciones

- Monografia en Clase N°01Documento5 páginasMonografia en Clase N°01Kelita GarfiasAún no hay calificaciones

- Ciclo de Conversion de Efectivo 2019 FinalDocumento28 páginasCiclo de Conversion de Efectivo 2019 FinalKelita Garfias0% (1)

- Manual de TesoreriaDocumento22 páginasManual de TesoreriaKelita GarfiasAún no hay calificaciones

- Limpieza de Meatal Con Clorhexidina Antes de La Inserción Del Catéter Uretral (Julio de 2019) Qué Hay de NuevoDocumento27 páginasLimpieza de Meatal Con Clorhexidina Antes de La Inserción Del Catéter Uretral (Julio de 2019) Qué Hay de NuevoKelita GarfiasAún no hay calificaciones

- PAracentesis Procedimientos PDFDocumento4 páginasPAracentesis Procedimientos PDFMaria Loreto Marambio PenaAún no hay calificaciones

- La CreacionDocumento2 páginasLa CreacionKelita GarfiasAún no hay calificaciones

- Universidad Privada San Juan Bautista Escuela de Medicina Humana Hospital Nacional Arzobispo LoayzaDocumento43 páginasUniversidad Privada San Juan Bautista Escuela de Medicina Humana Hospital Nacional Arzobispo LoayzaKelita GarfiasAún no hay calificaciones

- ReadmeDocumento2 páginasReadmeKelita GarfiasAún no hay calificaciones

- HEMATOLOGÍADocumento2 páginasHEMATOLOGÍAKelita GarfiasAún no hay calificaciones

- Nic 23 - Costo Por PréstamoDocumento6 páginasNic 23 - Costo Por PréstamoKelita GarfiasAún no hay calificaciones

- 72311035-PRACTICA-De-GEOMETRIA - Medida de Ang Inter Suma Diag, Ang ExteDocumento5 páginas72311035-PRACTICA-De-GEOMETRIA - Medida de Ang Inter Suma Diag, Ang ExteKelita GarfiasAún no hay calificaciones

- Examen Final - Estrategias Financieras - IIC2023Documento3 páginasExamen Final - Estrategias Financieras - IIC2023Stephany CastilloAún no hay calificaciones

- Paso 3 - Plan de Mejoramiento - Monica - TigrerosDocumento61 páginasPaso 3 - Plan de Mejoramiento - Monica - Tigrerosandrea mondragon leyvaAún no hay calificaciones

- Resumen Ejecutivo - EjemploDocumento5 páginasResumen Ejecutivo - EjemploBryan Gustavo Cisneros CisnerosAún no hay calificaciones

- Plan Anual Contabilidad BancariaDocumento6 páginasPlan Anual Contabilidad BancariaRolando MonarAún no hay calificaciones

- Nic 36Documento35 páginasNic 36TECNOLOGIA MEDICA IMPORT S.AC0% (1)

- Cartola 2Documento1 páginaCartola 2Erik MardonesAún no hay calificaciones

- Solución Supuesto 1 - Inmovilizado MaterialDocumento5 páginasSolución Supuesto 1 - Inmovilizado MaterialDanielAún no hay calificaciones

- Las Reglas Del DineroDocumento16 páginasLas Reglas Del DineroPlanifica Tus Finanzas57% (7)

- 1.7 Ejercicios Flujo de CajaDocumento3 páginas1.7 Ejercicios Flujo de CajaEberth CerratoAún no hay calificaciones

- Archivetempad 08600144050162100018 BBDDocumento1 páginaArchivetempad 08600144050162100018 BBDkeyler romeroAún no hay calificaciones

- MODULO1 - Gestión AdministrativaDocumento10 páginasMODULO1 - Gestión AdministrativaJHOANNAAún no hay calificaciones

- Elaboración de Un Mapa ConceptualDocumento13 páginasElaboración de Un Mapa ConceptualDesarrollo WebAún no hay calificaciones

- Caso Anaqueles IndustralesDocumento4 páginasCaso Anaqueles Industraleskaren0% (3)

- Anexo 6Documento4 páginasAnexo 6ANGEL EDER MACHUCA RJASAún no hay calificaciones

- Movimientos CapitalesDocumento2 páginasMovimientos CapitalesPedro Luis ChinchillaAún no hay calificaciones

- CASO COMPLETO CONTABILIDADcomercialkardexDocumento2 páginasCASO COMPLETO CONTABILIDADcomercialkardexEdgar AntezanaAún no hay calificaciones

- Unidad 1 Generalidades Sobre Los PresupuestosDocumento8 páginasUnidad 1 Generalidades Sobre Los PresupuestosNadxiely Escobedo GarcíaAún no hay calificaciones

- SEPA Norma 19 y Norma 34Documento17 páginasSEPA Norma 19 y Norma 34Anonymous IpnRP293Aún no hay calificaciones

- GCNF U3 Ea JupvDocumento7 páginasGCNF U3 Ea JupvErika SotoAún no hay calificaciones

- Informe Calculo y Analisis Del Uodi, Capital de La Empresa, CPPC y Sistema de Valor AgregadoDocumento6 páginasInforme Calculo y Analisis Del Uodi, Capital de La Empresa, CPPC y Sistema de Valor AgregadoOlga Mestra82% (11)

- Martinez Aldana Amparo - Administracion Inmobiliaria PDFDocumento153 páginasMartinez Aldana Amparo - Administracion Inmobiliaria PDFSaul Vaca VillarroelAún no hay calificaciones

- Tamaño de PlantaDocumento14 páginasTamaño de PlantaJean CapograAún no hay calificaciones

- Presunciones Listo 1Documento22 páginasPresunciones Listo 1Juli SanchezAún no hay calificaciones

- Revelaciones Actualizadas (Notas)Documento11 páginasRevelaciones Actualizadas (Notas)Daniel Steven PamplonaAún no hay calificaciones

- Cap-07 JmcastroDocumento7 páginasCap-07 JmcastroNils RodriguezAún no hay calificaciones

- Practica 2 Presupuesto MaestroDocumento9 páginasPractica 2 Presupuesto MaestroEma Rangel EstradaAún no hay calificaciones

- Gestion Presupuestal PDFDocumento13 páginasGestion Presupuestal PDFJuan Camilo Arias GutiérrezAún no hay calificaciones

- Matemáticas FinancieraDocumento4 páginasMatemáticas FinancieraFer CastiblancoAún no hay calificaciones

- Tratamiento de Las Piezas de Repuesto y EquipoDocumento4 páginasTratamiento de Las Piezas de Repuesto y EquipojessikajeytwoAún no hay calificaciones

- Ejercicio Actividad 06Documento2 páginasEjercicio Actividad 06Dailton Da0% (1)