También podría gustarte

- KDocumento2 páginasKPaolo CoronadoAún no hay calificaciones

- Proyecto Nanny ServiceDocumento26 páginasProyecto Nanny ServiceJA Chechenko TenorioAún no hay calificaciones

- Postular SatDocumento8 páginasPostular Satluis franco lopezAún no hay calificaciones

- Auditoria de Los Estados FinancierosDocumento7 páginasAuditoria de Los Estados FinancierosJOSUE YARIB PEREZ LEONAún no hay calificaciones

- Analisis de La Cta 12Documento19 páginasAnalisis de La Cta 12Nataly Pajaya MendozaAún no hay calificaciones

- Plan Estratégico Institucional de Ia Facultad Tecnología 2016-2017Documento50 páginasPlan Estratégico Institucional de Ia Facultad Tecnología 2016-2017Virgilio2009Aún no hay calificaciones

- Objetivos Empresariales y El Rol Del Gerente IntegralDocumento13 páginasObjetivos Empresariales y El Rol Del Gerente Integraldfy19Aún no hay calificaciones

- 2.disposicion Fisica Del AlmacenDocumento31 páginas2.disposicion Fisica Del AlmacenRicardo Augusto Rodriguez MiñanoAún no hay calificaciones

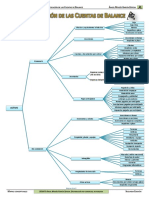

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceCarolina Zapata0% (1)

- Ud 2. GEFEDocumento91 páginasUd 2. GEFEmfmunizAún no hay calificaciones

- Distrito de Pueblo NuevoDocumento37 páginasDistrito de Pueblo NuevoAlessandra Farfan CuetoAún no hay calificaciones

- Eslabones Dentro de La Cadena de Valor IIIDocumento2 páginasEslabones Dentro de La Cadena de Valor IIIRenzo HuamaniAún no hay calificaciones

- Senior Project - Capítulo 3 Paula GilDocumento2 páginasSenior Project - Capítulo 3 Paula GilPaula Gil LarrotaAún no hay calificaciones

- Rolltor RollMatic SPDocumento24 páginasRolltor RollMatic SPJorge Luis Durand MartinezAún no hay calificaciones

- Cuestionario 2Documento8 páginasCuestionario 2Ale FernandezAún no hay calificaciones

- Manual de Analisis y Descripción de Puestos Hotel La PalmaDocumento11 páginasManual de Analisis y Descripción de Puestos Hotel La Palmaguticosoy83% (30)

- Check List Cuestionario Auditoria ILC Final - FinalDocumento2 páginasCheck List Cuestionario Auditoria ILC Final - FinalluisAún no hay calificaciones

- Nia 540Documento18 páginasNia 540Luis ValverdeAún no hay calificaciones

- Ejemplo OperacionalizacionDocumento13 páginasEjemplo OperacionalizacionBea EgAún no hay calificaciones

- Precedente Registral Gerente General Se Encuentra Facultado para Realizar Todo Tipo de Actos de Administración y de DisposiciónDocumento5 páginasPrecedente Registral Gerente General Se Encuentra Facultado para Realizar Todo Tipo de Actos de Administración y de DisposiciónAmaliaAún no hay calificaciones

- Bischofita UltimoDocumento119 páginasBischofita UltimoJoel Diaz33% (3)

- Kaoru IshikawaDocumento6 páginasKaoru IshikawayolymonjalopezAún no hay calificaciones

- Sociedades CivilesDocumento24 páginasSociedades CivilesShazadi Jazmin0% (1)

- EVIDENCIA 1. Sistemas de Costos Por Órdenes de Trabajo y ProcesosDocumento19 páginasEVIDENCIA 1. Sistemas de Costos Por Órdenes de Trabajo y ProcesosIvanButtomAún no hay calificaciones

- Politicas y Normas en Los Cambios de SoftwareDocumento7 páginasPoliticas y Normas en Los Cambios de SoftwareGabriel MejiaAún no hay calificaciones

- Historia de Los Recursos HumanosDocumento7 páginasHistoria de Los Recursos Humanostanializeth huamaniAún no hay calificaciones

- Evaluacion de DesempeñoDocumento4 páginasEvaluacion de DesempeñoPilar Huacan chambillaAún no hay calificaciones

- 221 - Impresora Bloque CívicoDocumento1 página221 - Impresora Bloque Cívicojyn0427Aún no hay calificaciones

- Inventario FifoDocumento3 páginasInventario FifoMacalu MacaluAún no hay calificaciones

- Guía de Trabajo Módulo Emprendimiento y Empleabilidad 4º TapDocumento2 páginasGuía de Trabajo Módulo Emprendimiento y Empleabilidad 4º TapMarcellaNorambuenaHenrìquez100% (3)