También podría gustarte

- Auditoria SuperiorDocumento5 páginasAuditoria SuperiorEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

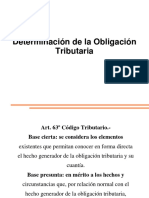

- 1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaDocumento13 páginas1.2.2chirdeterminacio de Obligacion Tributaria - Base Cierta - Base PresuntaEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

- Ley N - 26702 Ley de Banca 27-06-2013Documento159 páginasLey N - 26702 Ley de Banca 27-06-2013Cesar RoldanAún no hay calificaciones

- 1.2.3 Chiri Deducciones Reguladas Del Impuesto A La Renta UNICADocumento2 páginas1.2.3 Chiri Deducciones Reguladas Del Impuesto A La Renta UNICAEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

- 1.2.3 Chiri Deducciones Reguladas Del Impuesto A La Renta UNICADocumento2 páginas1.2.3 Chiri Deducciones Reguladas Del Impuesto A La Renta UNICAEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

- Finanzas ViiiDocumento24 páginasFinanzas ViiiEnzo Giovani Yanqui ChaviguriAún no hay calificaciones

- Aztecas, Mayas e Incas - 2011Documento4 páginasAztecas, Mayas e Incas - 2011lorena icazattiAún no hay calificaciones

- Servicios Complementarios PDFDocumento9 páginasServicios Complementarios PDFTatiana Ramos CastroAún no hay calificaciones

- Cap 3 Planificacion Empresa Del Futuro - OCR Russell L. AckoffDocumento30 páginasCap 3 Planificacion Empresa Del Futuro - OCR Russell L. Ackoffeduardo100% (1)

- Fichaaaa SantaDocumento2 páginasFichaaaa SantasugeyAún no hay calificaciones

- Acta de Mediacin FrustradaDocumento2 páginasActa de Mediacin FrustradaMarcela Bascuñan MoralesAún no hay calificaciones

- Mts Totales Tiendas 2022Documento14 páginasMts Totales Tiendas 2022Patricia HernándezAún no hay calificaciones

- Cuestionario Final Del Módulo 2.2Documento4 páginasCuestionario Final Del Módulo 2.2Néstor Róman100% (5)

- Conditional Sentences. ExercisesDocumento1 páginaConditional Sentences. ExercisesPatri PerrónAún no hay calificaciones

- Danza Del TiluxDocumento5 páginasDanza Del TiluxLau MaribelAún no hay calificaciones

- El Ser Optimista y El Ser PesimistaDocumento11 páginasEl Ser Optimista y El Ser PesimistakatyprincezAún no hay calificaciones

- Especiales Expropiación2Documento30 páginasEspeciales Expropiación2Jose Henry Valdivia CamachoAún no hay calificaciones

- Comparecencia Al ProcesoDocumento11 páginasComparecencia Al ProcesoWilliam Boris Zamalloa Farfan100% (2)

- Ensayo Regimen Legal AmbientalDocumento2 páginasEnsayo Regimen Legal AmbientalYOLESA MOLINAAún no hay calificaciones

- Abordaje Al Cliente y Cierre de VentasDocumento3 páginasAbordaje Al Cliente y Cierre de VentasPE JessYcAún no hay calificaciones

- Instituto Superior Tecnológico Luis Napoleón DillonDocumento2 páginasInstituto Superior Tecnológico Luis Napoleón DillonMichelle SoriaAún no hay calificaciones

- Comparamos Intereses y Cantidades A Pagar para Justificar Nuestras DecisionesDocumento8 páginasComparamos Intereses y Cantidades A Pagar para Justificar Nuestras DecisionesSHEILA MARICIELO ALAYO PAREDESAún no hay calificaciones

- Calderon MKDocumento216 páginasCalderon MKJose Ignacio Ruelas GutierrezAún no hay calificaciones

- Deficiencia de AlmacenesDocumento10 páginasDeficiencia de AlmacenesRAMOS CASAS MARIA ALEXANDRAAún no hay calificaciones

- Lab Sem 3Documento7 páginasLab Sem 3Kandu NauticoAún no hay calificaciones

- So Vs SuchDocumento5 páginasSo Vs SuchdoradaramaAún no hay calificaciones

- Prueba de BotellasDocumento43 páginasPrueba de BotellasRodrigo VelaAún no hay calificaciones

- Comisiones de ClausuraDocumento10 páginasComisiones de Clausuraprofra.yessilopAún no hay calificaciones

- Libro CuandolosniossevuelvenmigrantesDocumento252 páginasLibro CuandolosniossevuelvenmigrantesMaría del Pilar Ospina GrajalesAún no hay calificaciones

- Dofa Biopolimeros PDFDocumento2 páginasDofa Biopolimeros PDFLuZMary BaronRomeroAún no hay calificaciones

- 08 - de Sola-MoralesDocumento11 páginas08 - de Sola-MoralesOctavio Montestruque BissoAún no hay calificaciones

- Final Contabilidades EspecialesDocumento8 páginasFinal Contabilidades EspecialesJohn DuranAún no hay calificaciones

- PDFAlista Capitanias Tienda VirtualDocumento1 páginaPDFAlista Capitanias Tienda VirtualJhonnAún no hay calificaciones

- FODADocumento3 páginasFODARose Marie SuarezAún no hay calificaciones

- Alamacenero de ObraDocumento4 páginasAlamacenero de ObraJhon OrdoñezAún no hay calificaciones

- Collin - Praxis de La Diferencia - Cap. I PDFDocumento14 páginasCollin - Praxis de La Diferencia - Cap. I PDFCicolidis Woodstock100% (1)