PROCESO DE PRODUCCION DEL MAIZ

ANALISIS DEL SUELO Y SU CLIMA: Es importante hacer el anlisis para saber si el suelo cumple con los requisitos del maz z y si no es as, qu medidas tomar con respecto a eso. .El maz es una planta de estacin clida, fcil de cultivar en la mayora de los climas

SELECCIN DE LA SEMILLA: Despus de saber en qu condiciones de clima y que tipo de suelo necesito para el cultivo de maz, se procede a seleccin de semillas que se cultivan en nuestro departamento entre las cuales tenemos: maz hibrido, marginal y maz duro amarillo y nosotros como sociedad escogimos cultivar el maz duro amarillo

�PREPARACION DEL TERRENO: La preparacin del terreno es el paso previo a la siembra. Se recomienda efectuar una labor de arado al terreno con grada para que el terreno quede suelto y sea capaz de tener cierta capacidad de captacin de agua sin encharcamientos. Se pretende que el terreno quede esponjoso sobre todo la capa superficial donde se va a producir la siembra. Tambin se efectan labores con arado de vertedera con una profundidad de labor de 30 a 40 cm. FERTILIZACION: El maz necesita para su desarrollo unas ciertas cantidades de elementos minerales. Las carencias en la planta se manifiestan cuando algn nutriente mineral est en defecto o exceso.

�SIEMBRA: Antes de efectuar la siembra se seleccionan aquellas semillas resistentes a enfermedades, virosis y plagas. Se efecta la siembra cuando la temperatura del suelo alcance un valor de 12C. Se siembra a una profundidad de 5cm.

CONTROL DE PLAGAS Y MALESA: El cultivo del maz es atacado por varias especies de insectos pero los ms importantes pueden ser los gusanos cortadores (barrenador y gusanos del choclo) que se transforman en plagas.

�RIEGO: El maz es un cultivo que necesita de humedad, y nuestro tipo de riego es por gravedad, ya que este es muy sencillo y no necesitamos mucho material para lo cual hemos hecho surcos para facilitar la actividad

COSECHA:Por lo general, antes de efectuar la cosecha manual, es prctica comn dejar el maz en el campo adherido a las plantas por un tiempo variable que depende de diversos factores Entre las prcticas ms comnmente usadas se podran mencionar:

�DESGRANAJE: Este proceso se da cuando el maz ya cumple con el grado de humedad que se requiere, y nuestra sociedad lo va realizar con maquina desgranadora para mayor rapidez y eficiencia.

ENVASES: Este es ltimo proceso, vamos a envasarlo en sacos cada uno de 50 kg y luego precedemos a amarrarlos y nuestro producto est listo para la venta la cual se va realizar en la misma chacra.

�DATOS GENERALES

AREA DE PRODUCCION TERRENO DE CULTIVO CANTIDAD DE SEMILLA Propio 25 KG para cada hectrea 8 hectreas

TIEMPO DE PRODUCCION 5 meses

TIPO DE RIEGO

CANON DE AGUA FERTILIZANTES

Por gravedad S/. 50.00 Urea agrcola, fosfato di amoniaco, cloruro potasio

PESTICIDAS

Granlate, maicero, busaldrin Preparacin de terreno, siembra, control de malezas, riego, cosecha

MANO DE OBRA MATERIALES AUXILIARES MAQUINAS

Sacos, rafia, picos, barretas, machetes, agujas grandes Tractor agrcola, desgranador y bombas fumigadoras.

�COSTOS DE PRODUCCION

[Link] PRIMA:

TIPO DE MATERIA PRIMA

COSTO UNITARIO POR UNIDAD

CANTIDAD

COSTO TOTAL

Maz amarillo duro

S/. 4.50

25kg/ha

900.00

Total: 4.50

El valor de la semilla maz duro amarillo es de 4.50 y su rendimiento por hectrea de 2500 a 3000 kg por ha

�2. INSUMOS :

TIPO DE INSUMOS

COSTO

CANTIDAD

COSTO TOTAL

UNITARIO POR

UNIDAD

urea agrcola Fosfato Lion Bolsas de abono follar Granlate Busaldrin en polvo Maicero

105.00 217.00 24.00 4.50 6.00 34.00

8 bolsas 8 bolsas 8 bolsas 80 KG 32 kg 8 litros

840.00 1736.00 192.00 360.00 192.00 272.00

Total:390.50

Total: 3592.00

�PLANILLA DE REMUNERACIONES DEL AO 2012

NOMBRES

1 JOSE QUISPE CARRANZA FERNANDO ALCANTARA 2 ESPARZA PANCRACIO CACERES 3 VILCHEZ CRISTIAM BERMUDEZ DE 4 BARRIOS 5 CELOFAN IZQUIERDO ABAB

CARGO OBRERO/OPE RARIO 656.25

GRATI REM BASICO F TOTAL 62.50 718.75

AFP

TOTAL [Link] ESSAL DESC G UD 633.04 29.53

CTS 31.25

TOTAL APOR 60.78

85.71 85.71

OBRERO

OBRERO OBRERO

656.25

656.25 656.25 656.25 700.00

62.50

62.50 62.50 62.50 66.66

718.75

718.75 718.75 718.75 766.66

85.71 85.71

85.71 85.71 85.71 85.71 85.71 85.71 91.42 91.42

633.04

633.04 633.04 633.04 675.24

29.53

29.53 29.53 29.53 31.50

31.25

31.25 31.25 31.25

60.78

60.78 60.78 60.78

OBRERO ADMINISTRA 6 SANUNBERTO ULISES RAFAEL DOR TOTAL

33.34 64.84

3,981.25 379.16 4,360.41 519.95 519.95 3,840.44 179.16 189.59 368.75

�3. MANO DE OBRA DIRECTA:

N DE TRABAJADORES CARGO BASICO GRATIF ESSALUD CTS TOTAL SUELDO

JOSE QUISPE CARRANZA OBRERO/OPERARIO 656.25 62.50 29.53 31.25 750.00

FERNANDO ALCANTARA ESPARZA OBRERO 656.25 62.50 29.53 31.25 750.00

PANCRACIO CACERES VILCHEZ OBRERO 656.25 62.50

29.53

31.25

750.00

CRISTIAM BERMUDEZ DE BARRIOS OBRERO 656.25 62.50 29.53 31.25 750.00

CELOFAN IZQUIERDO ABAB OBRERO TOTAL 656.25 3,281.25 62.50 312.50 29.53 147.66 31.25 156.25 750.00 3,750.00

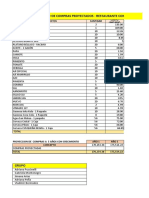

�4. MATERIAL AUXILIAR:

MATERIAL AUXILIAR

COSTO UNITARIO POR UNIDAD

CANTIDAD

COSTO TOTAL

PICOS MACHETES PALANAS BARRETAS WATOPAS RAFIA

30.00 10.00 38.00 40.00 0.20 0.80 Total: 119.00

5 5 5 5 5 12

150.00 50.00 190.00 200.00 1.00 10.00 TOTAL: 601.00

�5. envases

TIPO DE ENVASE

COSTO UNITARIO POR UNIDAD

CANTIDAD

COSTO TOTAL

SACOS POPILINOS

S/. 0.474

810 sacos

384. 00

Total: 0.474

2. GASTOS Y COSTOS DE NO PRODUCCION: 2.1. REMUNERACIONES

CARGO BASICO GRATIF ESSALUD CTS TOTAL SUELDO

ADMINISTRADOR

700.00

66.66

31.50

33.34

831.50

TOTAL

700.00

66.66

31.50

33.34

831.50

�2.2 SERVICIOS:

2.3 OTROS SERVICIOS

CONCEPTOS

IMPORTE

CONCEPTOS

IMPORTE

Asesora tcnica (ingeniero agrnomo )

300.00

Agua Carga para traslado de fertilizantes

200.00

150.00

Vigilancia en poca de cosecha

TOTAL

100.00

TOTAL

500.00

250.00

�2.4 OTROS GASTOS:

DEPRECIACION CONCEPTO MAQUINA DESGRANADORA DE MAIZ MAQUINARIA EXPLOTCION TOTAL Y EQUIPO DE 1590.00 51590.00 10% 10% 159.00 5159.00 13.25 429.62 66.25 2149.60 50000.00 10% 5000.00 416.67 2083.35 COSTO PORCENTAJE TOTAL MENSUAL PERIDODO

VENTAS DEL PRODUCTO

PRODUCTO

COSTO

CANTIDAD

COSTO TOTAL

MAIZ DURO AMARILLO

45.00

1280 qq

57600.00

Total: 45.00

�ESTADO DE GANANCIAS Y PERDIDAS POR FUNCION EXPRESADO EN SOLES

PERIODO: 2012 RUC:20183351256 RAZON SOCIAL : AGROGRANDE S.R.L

S/.

VENTA DE VENTAS DE BIENES Y SERVICIOS MAIZ OTROS INGRESOS PANCA DESGRANADORA DE MAIZ TOTAL DE INGRESOS BRUTOS COSTO DE VENTA DE MERCADERIA Y SERVICIO VARIACION DE PRODUCTOS TERMINADOS UTILIDAD BRUTA GASTOS OPERACIONALES GASTOS DE ADMINISTRACION

57,600.00

57,600.00

1,800.00

1,600.00 200.00

59400.00 29684.85 29684.85 59400.00 4,307.43 29,684.85

934.04 10782.06 17968.75

COSTO DE PRODUCCION MATERIA PRIMA GASTOS DE FABRICACION MANO DE OBRA

UTILIDAD OPERATIVA RESULTADOS ANTES DE LA PARTICIPACIONES

25,407.72 25,407.72

IMPUESTO A LA RENTA Y PARTIDAS EXTREMAS IMPUESTO A LA RENTA RESULTADO DEL EJERCICIO

2540.77 22,866.95

�ESTADO DE GANACIAS Y PERDIDAS POR NATURALEZA PERIODO: 2012 RUC: 20183351256 RAZON SOCIAL : AGROGRANDE S.R.L

S/.

MAIZ PANCAS ALQUILER DE DESGRANADORA MARGEN COMERCIAL

57600.00

1,600.00 200.00

59,400.00

COMPRA DE SUMINISTROS

MATERIA PRIMA (SEMILLAS) MATERIAL AUXILIAR (PALANAS,MACHETES) ENVESAS COSTOS VINCULADOS CON LAS COMPRAS (TRANSPORTE) GASTOS DE SERVICIOS PRESTADOS POR TERCEROS OTROS SERVICIOS PRESTADOS POR TERCEROS RECIBOS POR HONORARIOS SERVICIOS BASICOS

200.00 300.00 150 2560 900.00 3,593.00 394.00 100.00

4,987.00

3,210.00

ALQULER DE TRACTOR AGRARIO

VALOR AGREGADO GASTOS DE PERSONAL DIRECTORES SUELDOS Y SALARIOS SEGURIDAD Y PREVISION SOCIAL BENEFICIOS SOCIALES DE LOS TRABAJADORES EXCEDENTE BRUTO DE EXPLOTACION VALUACION Y DETERIORO DE ACTIVOS RESULTADOS DE EXPLOTACION RESULTADO ANTES DE LA PARTICIPACION DE LOS IMPUESTOS IMPUESTO A LA RENTA 10% RESULTADO ANTES DEL INTERES MINORITARIO RESULTADO DEL EJERCICIO

21,802.05 895.78 947.95

51,203.00 23,645.78

27,557.22 2,149.60 25,407.72 2,540.77 22,866.95

�BALANCE GENERAL DEL 01/01/12 AL 31/05/12 (EXPRESADO EN NUEVOS SOLES)

PERIODO: 2012

RUC: 20183351256 RAZON SOCIAL : AGROGRANDE S.R.L

1. ACTIVO ACTIVO CORRIENTE EFECTIVO Y EQUIVALENTE DE EFECTIVO

2. PASIVO

56967.32

TOTAL ACTIVO CORRIENTE

56967.32

TOTAL PASVO

ACTIVO NO CORRIENTE INMUEBLE MAQUINARIA Y EQUIPO

3. PATRIMONIO

CAPITAL SOCIAL 89,440.40 RESULTADOS ACUMULADOS 121,000.00 25407.72

TOTAL ACTIVO NO CORRIENTE

89,440.40 TOTAL PATRIMONIO 146,407.72

TOTAL ACTIVO

146,407.72

TOTAL PASIVO Y PARTIMONIO

146407.72

�DATOS PARA EL CALCULO DEL PUNTO DE EQUILIBRIO

GASTOS VARIABLES:

GASTOS FIJOS: 150.00 (50% DEL PAGO DE ASESORIA TECNICA) 4157.43 (SUELDO DEL ADMINISTRADOR)

TOTAL DE UNIDADES: 1280 qq TOTAL COSTO UNITARIO: 23.19

900.00 (MATERIA PRIMA) 100.00 (DE TRANSPORTE) 395.00 (ENVASES) 2560.00 (ALQUILER DE TRACTOR AGRARIO) 2768.00 (FERTILIZANTES) 824.00 (PESTICIDAS) 150.00 (50% DE ASESORIA TECNICA) 150.00 (CANON DE AGUA CANAL DE RIEGO SAN FELIPE) 200.00 (VIGILANCIA EPOCA DE COSECHA) 2149.60 ( DEPRECIACION DE ACTIVOS ) 19488.25 ( MANO DE OBRA DIRECTA )

�PUNTO DE EQUILIBRIO

METODO DE CALCULO POR MEDIO DE ECUACIONES Partimos de la proporcin elemental de que: VENTAS = COSTOS VARIABLES + COSTOS FIJOS + UTILIDAD (O PERDIDA) Como en el punto de equilibrio no se pierde, ni se gana, tenemos la ecuacin: VENTAS = COSTOS VARIABLES + COSTOS FIJOS Si designamos por x al nmero de qq, que se deben vender para lograr un punto de equilibrio, tenemos: 45 X = 23.19X + 4307.43 Donde: Ventas = precio unitario de venta (45.00) X Costos variables = costos variables por unidad (23.19) x Costos fijos = costos fijos totales (4307.43) LUEGO: 45X = 23.19X + 4307.43 21.81X = 4307.43 X = 197.50 qq Para tener las unidades monetarias realizamos: U.M = X* P U.M= 197.50 x 45 U.M = 8887.50

�METODO DEL MARGEN DE CONTRIBUCION FORMULA:

MARGEN DE CONTRIBUCION = PRECIO DE VENTA COSTO UNITARIO

REEMPLAZAMOS: M.C = 45 23.19 M.C = 21.81 N DE UNIDADES = COSTOS FIJOS / MARGEN DE CONTRIBUCION El punto de equilibrio expresado en unidades fsicas: REEMPLAZAMOS: N DE UNIDADES = 4307.43 / 21.81 N DE UNIDADES = 197.50 qq

COEFICIENTE DE CONTRIBUCION = MARGEN DE CONTRIBUCION / PRECIO DE VENTA Determinamos el coeficiente de margen de contribucin

REEMPLAZAMOS: C.C = 21.81 / 45 C.C = 0.484666 N DE UNIDADES MONETARIAS = COSTOS FIJOS / COEFICIENTE DE CONTRIBUCION El punto de equilibrio expresado en unidades monetarias: REEMPLAZAMOS: N U.M = 4307.43 / 0.484666 N U.M = 8887.42

�OTRO METODO : FORMULA: PE = GASTOS FIJOS TOTALES /1 - GASTOS VARIABLES UNITARIOS / PRECIO DE VENTA

REEMPLAZAMOS: PE = 4307.43 ---------------------1 23.19/45 4307.43/ 0.484666 8887.42

PE = PE =

Luego determinamos unidades fsicas: N U.F = 887.42 / 45 N U.F = 197.50qq