También podría gustarte

- Manual Tecnomovil WSDocumento6 páginasManual Tecnomovil WSJoseyeri00Aún no hay calificaciones

- Taller de Teoría Semana 05Documento5 páginasTaller de Teoría Semana 05Jose Luis Talaverano NajarroAún no hay calificaciones

- Módulo II-321Documento44 páginasMódulo II-321Retro BotAún no hay calificaciones

- 1.2 Función Cóncava y ConvexaDocumento14 páginas1.2 Función Cóncava y ConvexaGiulia AhumadaAún no hay calificaciones

- Ht-Semana 3-CVVDocumento8 páginasHt-Semana 3-CVVWilliam Villanueva ChuquimangoAún no hay calificaciones

- Taller de Teoría Semana 05Documento6 páginasTaller de Teoría Semana 05José André Chaval Morales OrtizAún no hay calificaciones

- 11 - EXTREMOS LIGADOS - AlumDocumento18 páginas11 - EXTREMOS LIGADOS - AlumValenAún no hay calificaciones

- Semana 5-1Documento50 páginasSemana 5-1David Esteban Montenegro ValenciaAún no hay calificaciones

- Funcion CuadraticaDocumento12 páginasFuncion CuadraticaManu ReyesAún no hay calificaciones

- 23 - Integrales Definidas 2022Documento15 páginas23 - Integrales Definidas 2022Magali velazquezAún no hay calificaciones

- Clases Funciones-Def-Dom y Rang-Funcs Espec-2 ColumnasDocumento4 páginasClases Funciones-Def-Dom y Rang-Funcs Espec-2 ColumnasPedro LeonAún no hay calificaciones

- Archivodiapositiva 2021119184416Documento16 páginasArchivodiapositiva 2021119184416Angelo PerezAún no hay calificaciones

- Modulo 1 2022 2 Miky SolDocumento28 páginasModulo 1 2022 2 Miky SolHendricks PérezAún no hay calificaciones

- Semana 03 - 1Documento27 páginasSemana 03 - 1Edith VicenteAún no hay calificaciones

- Ejercicios Individuales Tarea 4 EcuacionesDocumento9 páginasEjercicios Individuales Tarea 4 Ecuacionesjose silvaAún no hay calificaciones

- Limites y ContinuidadDocumento10 páginasLimites y ContinuidadGilberth RomeroAún no hay calificaciones

- Retroalimentacion Semana 6Documento5 páginasRetroalimentacion Semana 6Allison PovedaAún no hay calificaciones

- Definición Geométrica.-: FuncionesDocumento4 páginasDefinición Geométrica.-: FuncionesJorge LavaresAún no hay calificaciones

- 05 Temas de OptimizaciónDocumento16 páginas05 Temas de OptimizaciónLuis CadenaAún no hay calificaciones

- 1.3 Puntos Críticos, Función Creciente y Decreciente, ExtremosDocumento15 páginas1.3 Puntos Críticos, Función Creciente y Decreciente, ExtremosRenzo Michel Baltazar RamosAún no hay calificaciones

- MODULO 1-2023 - 1-JuevesDocumento30 páginasMODULO 1-2023 - 1-JuevesRosa ReyesAún no hay calificaciones

- Resumen Final Cálculo II Kancyper PDFDocumento19 páginasResumen Final Cálculo II Kancyper PDFTomas KancyperAún no hay calificaciones

- Clase 8.1Documento34 páginasClase 8.1Bryan Cieza RojasAún no hay calificaciones

- C2 - Semana 02 - M1Documento29 páginasC2 - Semana 02 - M1Nirvana HornaAún no hay calificaciones

- PelletCilíndrico PintoPintoDocumento5 páginasPelletCilíndrico PintoPintoJair Eduardo Pinto PintoAún no hay calificaciones

- B1. Continuidad, Derivabilidad y TeoremasDocumento8 páginasB1. Continuidad, Derivabilidad y TeoremasJaime Jimenez PoloAún no hay calificaciones

- Semana 12 Jenny Ruiz Cálculo II Ing. Industrial 5-7 - AADocumento42 páginasSemana 12 Jenny Ruiz Cálculo II Ing. Industrial 5-7 - AAJesús Huamaní OstosAún no hay calificaciones

- Practica 1 E.DDocumento15 páginasPractica 1 E.DDianita Vicky100% (1)

- Resumen 1er Parcial - Algebra y Geometria Analitica-17-21Documento5 páginasResumen 1er Parcial - Algebra y Geometria Analitica-17-21Iara MartinelliAún no hay calificaciones

- S11 Integral de Línea de Campos Vectoriales y Teorema de GreenDocumento40 páginasS11 Integral de Línea de Campos Vectoriales y Teorema de GreenGeraLd RomeroAún no hay calificaciones

- Introducción Matemáticas I UNED AmbientalesDocumento9 páginasIntroducción Matemáticas I UNED AmbientalesJuli Ramirez100% (1)

- Apunte 1 - FUNCIÓN AFIN O DE PRIMER GRADODocumento6 páginasApunte 1 - FUNCIÓN AFIN O DE PRIMER GRADOClaudia ZallocoAún no hay calificaciones

- Sesión - 2.1.B - Límites en El Infinito - AnotacionesDocumento28 páginasSesión - 2.1.B - Límites en El Infinito - AnotacionesLener toribio Lopez LopezAún no hay calificaciones

- U8 - Integrales DefinidasDocumento14 páginasU8 - Integrales DefinidasIñaki LopezAún no hay calificaciones

- Unidad II Módullo5 Lección5.1Documento17 páginasUnidad II Módullo5 Lección5.1Karen ArangoAún no hay calificaciones

- Integración ComplejaDocumento42 páginasIntegración ComplejaPedro MendozaAún no hay calificaciones

- Clase 04.09.2020 A.Circuitos 199Documento10 páginasClase 04.09.2020 A.Circuitos 199Carlos Moraga CopierAún no hay calificaciones

- Limites y Continuidad - Copia Libro Abril 2023Documento32 páginasLimites y Continuidad - Copia Libro Abril 2023Daniela IvonnAún no hay calificaciones

- Clase 24 CV 16-2Documento14 páginasClase 24 CV 16-2Eric CarreraAún no hay calificaciones

- Clase 24 CV 16-2 PDFDocumento14 páginasClase 24 CV 16-2 PDFEric CarreraAún no hay calificaciones

- Clase 24 CV 16-2 PDFDocumento14 páginasClase 24 CV 16-2 PDFEric CarreraAún no hay calificaciones

- Mamt2 U3 A2 JomeDocumento9 páginasMamt2 U3 A2 Jomejuan mezaAún no hay calificaciones

- Ecuación y Función CuadráticaDocumento6 páginasEcuación y Función CuadráticaDiego Alfonso100% (1)

- Resumen MatemáticasDocumento19 páginasResumen MatemáticasAgus BesadaAún no hay calificaciones

- Guia Teórica FUNCIONES NOTABLES - Nov22Documento12 páginasGuia Teórica FUNCIONES NOTABLES - Nov22MARIA DE JESUS HERNANDEZ PEREZAún no hay calificaciones

- MODULO 1-2023 - 1-JuevesDocumento36 páginasMODULO 1-2023 - 1-JuevesRosa ReyesAún no hay calificaciones

- Teorema de Schwartz. TerminadoDocumento19 páginasTeorema de Schwartz. TerminadoRoberto Fiestas IzaguirreAún no hay calificaciones

- Ceros RacionalesDocumento37 páginasCeros RacionalesjackbAún no hay calificaciones

- Matrizjacobiana 170222031224Documento20 páginasMatrizjacobiana 170222031224Flavio LopezAún no hay calificaciones

- Semana5 C1V PDFDocumento35 páginasSemana5 C1V PDFFranky Huaroc AguilarAún no hay calificaciones

- Programacion No Lineal Trabajo Practico 779 UNA 2019-1Documento23 páginasProgramacion No Lineal Trabajo Practico 779 UNA 2019-1PortalDigitalGutiAún no hay calificaciones

- Estudio de Funciones. Comportamiento y Puntos SingularesDocumento17 páginasEstudio de Funciones. Comportamiento y Puntos SingularesLuciana ColqueAún no hay calificaciones

- 3 +semana+3Documento31 páginas3 +semana+3Fernando RodriguezAún no hay calificaciones

- IntegralesDocumento30 páginasIntegralesJanquiAún no hay calificaciones

- Antiderivadas o IntegralesDocumento10 páginasAntiderivadas o IntegralesAnder Jose Moya GomezAún no hay calificaciones

- Modulo 1-2024 1 MiercDocumento30 páginasModulo 1-2024 1 MiercAngelo RomanAún no hay calificaciones

- Clase N°2 LímitesDocumento6 páginasClase N°2 LímitesTakeshi AndrewsAún no hay calificaciones

- 20-Seccion - UPeU - EDO - Ecuaciones Diferenciales de Orden Superior. Reducción de Orden. Ecuaciones Lineales Homogéneas Con Coeficientes Constantes.Documento59 páginas20-Seccion - UPeU - EDO - Ecuaciones Diferenciales de Orden Superior. Reducción de Orden. Ecuaciones Lineales Homogéneas Con Coeficientes Constantes.guidoalejo27jAún no hay calificaciones

- Sobre Nilálgebras Conmutativas de Potencias AsociativasDe EverandSobre Nilálgebras Conmutativas de Potencias AsociativasAún no hay calificaciones

- 05 Temas de OptimizaciónDocumento16 páginas05 Temas de OptimizaciónLuis CadenaAún no hay calificaciones

- Revisión de LiteraturaDocumento2 páginasRevisión de LiteraturaLuis CadenaAún no hay calificaciones

- Planteamiento Del ProblemaDocumento2 páginasPlanteamiento Del ProblemaLuis CadenaAún no hay calificaciones

- Un Nuevo Contexto y Marco InstitucionalDocumento30 páginasUn Nuevo Contexto y Marco InstitucionalLuis CadenaAún no hay calificaciones

- Crecimiento EconómicoDocumento10 páginasCrecimiento EconómicoLuis CadenaAún no hay calificaciones

- Tarea 1 MonopolioDocumento4 páginasTarea 1 MonopolioLuis CadenaAún no hay calificaciones

- Manual Multimetro TermocuplaDocumento2 páginasManual Multimetro TermocuplaDairo VertelAún no hay calificaciones

- Presentación Peligro InminenteDocumento13 páginasPresentación Peligro Inminenteservicio de ingenieria general y medio ambienteAún no hay calificaciones

- Actividad 21 (Exponencial y Logarítmica) FMMP 012Documento2 páginasActividad 21 (Exponencial y Logarítmica) FMMP 012josepha acuñaAún no hay calificaciones

- Práctica 4 - Skills Integration ChallengeDocumento9 páginasPráctica 4 - Skills Integration ChallengeAMERICA BERENICE AGUILA HERNANDEZAún no hay calificaciones

- Por Iván Torres - Gestión EmpresarialDocumento11 páginasPor Iván Torres - Gestión EmpresarialAna Claudia Castillo challaAún no hay calificaciones

- Material Informativo 16Documento2 páginasMaterial Informativo 16Greyhs palacios jimenezAún no hay calificaciones

- Laboratorio 14 - PERT CPMDocumento18 páginasLaboratorio 14 - PERT CPMKeissy Luis Rojas LunaAún no hay calificaciones

- Coi Dinamico Abc LadDocumento4 páginasCoi Dinamico Abc Ladleidy jimenezAún no hay calificaciones

- CalculoDocumento14 páginasCalculoPaola R. OrtizAún no hay calificaciones

- Evaluacion Algortimos FundamentosDocumento3 páginasEvaluacion Algortimos FundamentosDANIEL GUTIERREZAún no hay calificaciones

- Practica 5-IteracionesDefDocumento5 páginasPractica 5-IteracionesDefJuanAún no hay calificaciones

- Guia 6 Fase 3 TRM 3Documento22 páginasGuia 6 Fase 3 TRM 3Roberto Carlos Orozco LuboAún no hay calificaciones

- J. Memoria Literales H) e I)Documento5 páginasJ. Memoria Literales H) e I)Jimmy Velarde RodriguezAún no hay calificaciones

- Manual 6027 Serie 32 y Posterior.Documento27 páginasManual 6027 Serie 32 y Posterior.NataliaAún no hay calificaciones

- Hervé Le Tellier La AnomalíaDocumento17 páginasHervé Le Tellier La AnomalíaRobledo Elinso67% (3)

- 08.uso y Manejo de ExtintoresDocumento27 páginas08.uso y Manejo de ExtintoresFabian Vargas JimenezAún no hay calificaciones

- 5-Cómo Instalar Ángulos de Plástico Ó Escuadras de MetalDocumento5 páginas5-Cómo Instalar Ángulos de Plástico Ó Escuadras de MetalElias Saldaña CabreraAún no hay calificaciones

- Métodos Abreviados de Teclado de Microsoft Office WordDocumento3 páginasMétodos Abreviados de Teclado de Microsoft Office WordrussoflowersAún no hay calificaciones

- Anexo 5 - Nivel 5 Modelo de AprendizajeDocumento5 páginasAnexo 5 - Nivel 5 Modelo de Aprendizajematiasst2510Aún no hay calificaciones

- Teoría de Los Sistemas, Enfoque de Los Sistemas Cooperativos SocialesDocumento4 páginasTeoría de Los Sistemas, Enfoque de Los Sistemas Cooperativos SocialesElena Joplin50% (2)

- RenunciaDocumento1 páginaRenunciaOficina SistemasAún no hay calificaciones

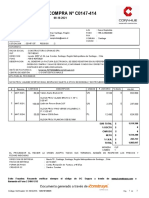

- Documento C0147-414 (Ausin)Documento2 páginasDocumento C0147-414 (Ausin)israel bravoAún no hay calificaciones

- Actividad 1 Guia 3Documento4 páginasActividad 1 Guia 3Nicolas NavarreteAún no hay calificaciones

- Monografía SussyAjata FINALDocumento50 páginasMonografía SussyAjata FINALMike WasouskiAún no hay calificaciones

- Cotizacion Varios 2023Documento1 páginaCotizacion Varios 2023dianaAún no hay calificaciones

- Ciberseguridad 10Documento353 páginasCiberseguridad 10Melody UAún no hay calificaciones

- Norma Tecnica de Calidad de DistribucionDocumento13 páginasNorma Tecnica de Calidad de DistribucionMado DialAún no hay calificaciones

- PRINCIPIOS GENERALES de SenaDocumento8 páginasPRINCIPIOS GENERALES de Senacesira cordoba mosqueraAún no hay calificaciones

- Formato - Ensayo ArgumentativoDocumento4 páginasFormato - Ensayo Argumentativologitecasus04Aún no hay calificaciones