También podría gustarte

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Superintendencia Nacional de Aduanas Y de Administracion TributariaDocumento3 páginasSuperintendencia Nacional de Aduanas Y de Administracion TributariaDiario Oficial El Peruano100% (1)

- Guía de Referencia Rápida para La Investigación de Delitos Forestales (RRG)Documento188 páginasGuía de Referencia Rápida para La Investigación de Delitos Forestales (RRG)Erick Leddy García CerrónAún no hay calificaciones

- FCC5 U3-Sesion1Documento8 páginasFCC5 U3-Sesion1Romel Rodrimo RenoguezAún no hay calificaciones

- 1-Legislacion TributariaDocumento280 páginas1-Legislacion TributariaEduardo Montañez100% (1)

- Instituciones Reguladoras Y Supervisoras "Digemid, Diris, Susalud, Digesa Y Sunat"Documento27 páginasInstituciones Reguladoras Y Supervisoras "Digemid, Diris, Susalud, Digesa Y Sunat"Hillary Fiorella RodriguezAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- RS 361-2015 SunatDocumento17 páginasRS 361-2015 SunatcarloniqueAún no hay calificaciones

- Resolucion Superintendencia No 229 2019Documento3 páginasResolucion Superintendencia No 229 2019Roosmery Bravo EsquerreAún no hay calificaciones

- Deposito de DetraccionesDocumento8 páginasDeposito de DetraccionesMariela MaqueraAún no hay calificaciones

- Resolucion 000204-2023Documento5 páginasResolucion 000204-2023Piero Gonzales OspinaAún no hay calificaciones

- Monografia - SireDocumento9 páginasMonografia - SireLucero AdrianaAún no hay calificaciones

- 190 2022Documento7 páginas190 2022Fernando ChávezAún no hay calificaciones

- Rsnati 000039 2023Documento3 páginasRsnati 000039 2023ptr7Aún no hay calificaciones

- RS 312-2017 Registro Exportadores ServiciosDocumento9 páginasRS 312-2017 Registro Exportadores Servicioshenry diazAún no hay calificaciones

- Anexo 1-361-2015Documento4 páginasAnexo 1-361-2015ANGELICA MIROSLAVA ELORRIETA SEMINARIOAún no hay calificaciones

- Sistema de Emision Electronica de Comprobantes de PagoDocumento285 páginasSistema de Emision Electronica de Comprobantes de PagoEdgardo Nicolas Montoya ContrerasAún no hay calificaciones

- Rs 379 2013Documento61 páginasRs 379 2013Lucia Hidalgo TafurAún no hay calificaciones

- 340 2017/sunatDocumento18 páginas340 2017/sunatLa LeyAún no hay calificaciones

- Registro de Ventas e Ingresos Electrónico (RVIE)Documento19 páginasRegistro de Ventas e Ingresos Electrónico (RVIE)gonzalesalburquequemanuelarnulAún no hay calificaciones

- R. S. #341-2017-SunatDocumento6 páginasR. S. #341-2017-SunatLa LeyAún no hay calificaciones

- 010-2018 AtribuciónDocumento5 páginas010-2018 AtribuciónMARIA ALEJANDRA SALGADO ARANDAAún no hay calificaciones

- Revista Misha - Noviembre 2023Documento18 páginasRevista Misha - Noviembre 2023andreaAún no hay calificaciones

- R.S. 118-2019-SpotDocumento10 páginasR.S. 118-2019-SpotRaquel LopezAún no hay calificaciones

- RSuperintendencia 182-2008-SUNAT. Implementa La Emision Electronica Del Recibo Por HonorarioDocumento13 páginasRSuperintendencia 182-2008-SUNAT. Implementa La Emision Electronica Del Recibo Por HonorarioBrayan FalconAún no hay calificaciones

- Preguntas Frecuentas SIREDocumento7 páginasPreguntas Frecuentas SIREPaul Bendezu CAún no hay calificaciones

- RND 10-006-14 PDFDocumento2 páginasRND 10-006-14 PDFgqnAún no hay calificaciones

- Como Empresa PDFDocumento3 páginasComo Empresa PDFyuliAún no hay calificaciones

- Factura NegocibleDocumento11 páginasFactura NegocibleAnonymous zVLgjqFMAún no hay calificaciones

- RS 248 2012 SunatDocumento32 páginasRS 248 2012 SunatralexitoAún no hay calificaciones

- 3 Reformas Al Sistema de Facturación 4.0 y Carta PorteDocumento60 páginas3 Reformas Al Sistema de Facturación 4.0 y Carta PorteBruno WarAún no hay calificaciones

- Facultad Discrecional 1707927681Documento2 páginasFacultad Discrecional 1707927681CPA Julio Miguel Cahua LabanAún no hay calificaciones

- Principales Cambios Resolución Miscelánea Fiscal 2024 FINALDocumento50 páginasPrincipales Cambios Resolución Miscelánea Fiscal 2024 FINALDaniel GutiérrezAún no hay calificaciones

- Resolución de Superintendencia #183-2004 - SunatDocumento39 páginasResolución de Superintendencia #183-2004 - SunatmarrilinespezaoreAún no hay calificaciones

- Resolución #040-2022-SUNATDocumento64 páginasResolución #040-2022-SUNATNelsy GomezAún no hay calificaciones

- SIREDocumento5 páginasSIREJara Ascate PilarAún no hay calificaciones

- 181 2018 PDFDocumento4 páginas181 2018 PDFpanchito45Aún no hay calificaciones

- RS - 043-2017-SUNAT Modifica RS 182-2008-SUNAT Emisión y Otorgamiento de Los Recibos Por Honorarios A Través de Medios ElectrónicosDocumento3 páginasRS - 043-2017-SUNAT Modifica RS 182-2008-SUNAT Emisión y Otorgamiento de Los Recibos Por Honorarios A Través de Medios ElectrónicosHeidi LambertAún no hay calificaciones

- Rvalores 10427258683 1341800128786 20230615150830 773928890Documento3 páginasRvalores 10427258683 1341800128786 20230615150830 773928890nahungarciadiaz23Aún no hay calificaciones

- EXPOSICI+ôN PLEDocumento15 páginasEXPOSICI+ôN PLEFBR INDUSTRIAL SACAún no hay calificaciones

- Resolución General 4823/2020Documento2 páginasResolución General 4823/2020Edu Lalo MejiasAún no hay calificaciones

- Rvalores 10435272334 0741800140210 20230831104944 793016030Documento4 páginasRvalores 10435272334 0741800140210 20230831104944 793016030Taylu VuAún no hay calificaciones

- RND 10-0025-14 Sistema de Facturacion Virtual ConsolidadaDocumento60 páginasRND 10-0025-14 Sistema de Facturacion Virtual ConsolidadaZenonPerezAún no hay calificaciones

- RS 320 2015 SUNAT Formulario VirtualDocumento3 páginasRS 320 2015 SUNAT Formulario VirtualHECTORQUEREVALUAún no hay calificaciones

- RSNAO-039-2015 Discrecionalidad Libros ElectronicosDocumento5 páginasRSNAO-039-2015 Discrecionalidad Libros Electronicosthegarrix100% (1)

- Separata Especial de Sunat: Creación Del Sistema de Emisión Electrónica (SEE)Documento48 páginasSeparata Especial de Sunat: Creación Del Sistema de Emisión Electrónica (SEE)Iriarte LAWAún no hay calificaciones

- 2023Documento8 páginas2023Segundo Moisés Solorzano GarcíaAún no hay calificaciones

- La Factura Electrónica en ColombiaDocumento40 páginasLa Factura Electrónica en ColombiaAna María BonillaAún no hay calificaciones

- Res. Sup. 203-2021 Sunat Susp. Retencion Rta. 4ta Categ.Documento3 páginasRes. Sup. 203-2021 Sunat Susp. Retencion Rta. 4ta Categ.Fernando Martinez SotoAún no hay calificaciones

- Resol. Superintendencia N°000035-2022-Sunat Establecen Disposiciones Sobre Comprobantes de Pago para La Deducción de GastosDocumento3 páginasResol. Superintendencia N°000035-2022-Sunat Establecen Disposiciones Sobre Comprobantes de Pago para La Deducción de GastosDiana Samaniego GutierrezAún no hay calificaciones

- RND 10-025-14-Sistema de Facturación VirtualDocumento44 páginasRND 10-025-14-Sistema de Facturación VirtualfernanvpAún no hay calificaciones

- 065-2015-CD-OSIPTEL - DEROGADO - Reglamento Del Sistema de Información y Registro de Tarifas Del OSIPTEL (SIRT)Documento20 páginas065-2015-CD-OSIPTEL - DEROGADO - Reglamento Del Sistema de Información y Registro de Tarifas Del OSIPTEL (SIRT)k0celotAún no hay calificaciones

- RS 065-2013 SunatDocumento8 páginasRS 065-2013 SunatCarlosCoronadoAún no hay calificaciones

- Resolución 14465 PDFDocumento10 páginasResolución 14465 PDFAlejandro DominguezAún no hay calificaciones

- Aumento SinDocumento7 páginasAumento Sinmarco solizAún no hay calificaciones

- 328 2016SUNtDocumento7 páginas328 2016SUNtLuis Gutierrez VelascoAún no hay calificaciones

- Separata Especial 4 Normas Legales 30-09-2014 (TodoDocumentos - Info)Documento48 páginasSeparata Especial 4 Normas Legales 30-09-2014 (TodoDocumentos - Info)César Flores HuallpaAún no hay calificaciones

- Resolución 000048 de 01-08-2019 dIAN MARYDocumento3 páginasResolución 000048 de 01-08-2019 dIAN MARYMary ChocueAún no hay calificaciones

- Resolución de Superintendencia N.° 000123-2021/SUNATDocumento5 páginasResolución de Superintendencia N.° 000123-2021/SUNATHernán QuispeAún no hay calificaciones

- R.S 028 2017 Sunat Emisores See GRE Bienes FiscalizadosDocumento2 páginasR.S 028 2017 Sunat Emisores See GRE Bienes FiscalizadosOmar Vera CarbajalAún no hay calificaciones

- DGT R 043 2019Documento9 páginasDGT R 043 2019Carlos UrbinaAún no hay calificaciones

- Normas y Criterios Aplicables Al 2020Documento60 páginasNormas y Criterios Aplicables Al 2020Elias BedonAún no hay calificaciones

- RG 5325-2023Documento10 páginasRG 5325-2023David HuertaAún no hay calificaciones

- DTG R 15 2022Documento9 páginasDTG R 15 2022Julio Gómez PérezAún no hay calificaciones

- Establecen Cronogramas para El Cumplimiento de Oblig Tributarias - Pricoa y UESPDocumento6 páginasEstablecen Cronogramas para El Cumplimiento de Oblig Tributarias - Pricoa y UESPwilliam mauel benites pimentelAún no hay calificaciones

- Todo Sobre SireDocumento23 páginasTodo Sobre Sireptr7Aún no hay calificaciones

- Tributacion Internacional - AcropolisDocumento8 páginasTributacion Internacional - Acropolisptr7Aún no hay calificaciones

- Modificación e Incorporación de Normas Tributarias de Tercera Categoría (Empresarial) - 0Documento16 páginasModificación e Incorporación de Normas Tributarias de Tercera Categoría (Empresarial) - 0ptr7Aún no hay calificaciones

- Reforma Tributaria 2019 - Bps & TMCDocumento21 páginasReforma Tributaria 2019 - Bps & TMCptr7Aún no hay calificaciones

- Instituto Nacional de Defensa de La Competencia Y de La Proteccion de La Propiedad IntelectualDocumento2 páginasInstituto Nacional de Defensa de La Competencia Y de La Proteccion de La Propiedad IntelectualANGEL EDER MACHUCA RJASAún no hay calificaciones

- Imp. ConsumoDocumento20 páginasImp. ConsumoDiego Carlos AvalosAún no hay calificaciones

- U1 - S3 JurisprudenciaDocumento37 páginasU1 - S3 JurisprudenciaWendy CevallosAún no hay calificaciones

- D.S. #091-2013-EF (TodoDocumentos - Info)Documento20 páginasD.S. #091-2013-EF (TodoDocumentos - Info)César Flores HuallpaAún no hay calificaciones

- Inga Huaire-Romo CarhuallanquiDocumento120 páginasInga Huaire-Romo CarhuallanquiMaribel Leiva EspinozaAún no hay calificaciones

- Contabilidad TrabajoDocumento10 páginasContabilidad TrabajoMax T. Galindo SalasAún no hay calificaciones

- Anexos 1,2 y 3 Reg. DetraccionesDocumento15 páginasAnexos 1,2 y 3 Reg. DetraccionesJHOSELEEN MELISA ROJAS LOZANOAún no hay calificaciones

- Resolución de Superintendencia #234Documento4 páginasResolución de Superintendencia #234franco sanchezAún no hay calificaciones

- Im Ce 2018 1Documento92 páginasIm Ce 2018 1German Miguel Galindo MejiaAún no hay calificaciones

- Informeevalua PEI 2022Documento23 páginasInformeevalua PEI 2022Raysa Santa CruzAún no hay calificaciones

- Reglamento de La Ley de Ascenso DS N 011-2008-De PDFDocumento68 páginasReglamento de La Ley de Ascenso DS N 011-2008-De PDFjoseluisinteligente100% (1)

- C7 - ComplementarioDocumento19 páginasC7 - ComplementarioRonald porrasAún no hay calificaciones

- Domicilio FiscalDocumento12 páginasDomicilio FiscalGuadalupe Requejo QuintosAún no hay calificaciones

- SUNAT RidevolDocumento5 páginasSUNAT RidevolAndresAún no hay calificaciones

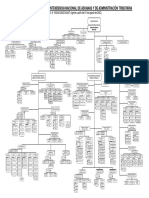

- RS - 42 2022 Sunat OrganigramaDocumento1 páginaRS - 42 2022 Sunat OrganigramaJeiny Hugo Alfonso Ugarte SalgueroAún no hay calificaciones

- MARIO ALVA MATTEUCCI Base PresuntaDocumento18 páginasMARIO ALVA MATTEUCCI Base PresuntaWiliam Cesar Levita FrancoAún no hay calificaciones

- Renta de 4ta Categoria PDFDocumento4 páginasRenta de 4ta Categoria PDFXxcarlinxX100% (1)

- If 50920220000001606Documento3 páginasIf 50920220000001606Julio RolandoAún no hay calificaciones

- TRIBUTACIONDocumento18 páginasTRIBUTACIONJessica VelezAún no hay calificaciones

- Estructura Organica de SunatDocumento23 páginasEstructura Organica de SunathdiosesAún no hay calificaciones

- Examen IatDocumento5 páginasExamen IatElvis Delgado RomaniAún no hay calificaciones

- Normas Legales 30-09-2014 (TodoDocumentos - Info)Documento24 páginasNormas Legales 30-09-2014 (TodoDocumentos - Info)César Flores HuallpaAún no hay calificaciones

- Unidad I ... El Sistema Aduanero PeruanoDocumento73 páginasUnidad I ... El Sistema Aduanero PeruanoGaryVela100% (1)

- Articulos 175 - 176 Del Codigo TributarioDocumento17 páginasArticulos 175 - 176 Del Codigo TributarioSara Janet Mamani SagaAún no hay calificaciones

- Renta de 4ta y 5taDocumento18 páginasRenta de 4ta y 5taAlex GarciaAún no hay calificaciones