0% encontró este documento útil (0 votos)

128 vistas7 páginasTaller de Ecuación Contable y Partida Doble

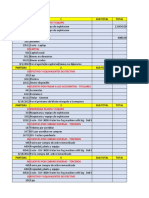

El documento presenta un taller práctico sobre la ecuación contable y la partida doble. Explica que la ecuación contable permite expresar los hechos económicos a través de las columnas débito y crédito, y que la partida doble garantiza la precisión de los registros al requerir que cada transacción afecte al menos dos cuentas. A continuación, pide registrar una serie de transacciones comerciales y presentar los aumentos y disminuciones resultantes en la ecuación contable.

Cargado por

soraydapajoy10Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

Temas abordados

- Transacciones contables,

- Partida doble,

- Contabilidad de activos,

- Flujo de efectivo,

- Contabilidad general,

- Contabilidad de patrimonio,

- Gastos,

- Contabilidad de acciones,

- Ingresos,

- Códigos PUC

0% encontró este documento útil (0 votos)

128 vistas7 páginasTaller de Ecuación Contable y Partida Doble

El documento presenta un taller práctico sobre la ecuación contable y la partida doble. Explica que la ecuación contable permite expresar los hechos económicos a través de las columnas débito y crédito, y que la partida doble garantiza la precisión de los registros al requerir que cada transacción afecte al menos dos cuentas. A continuación, pide registrar una serie de transacciones comerciales y presentar los aumentos y disminuciones resultantes en la ecuación contable.

Cargado por

soraydapajoy10Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

Temas abordados

- Transacciones contables,

- Partida doble,

- Contabilidad de activos,

- Flujo de efectivo,

- Contabilidad general,

- Contabilidad de patrimonio,

- Gastos,

- Contabilidad de acciones,

- Ingresos,

- Códigos PUC