0% encontró este documento útil (0 votos)

92 vistas22 páginasTítulos de Crédito en Derecho Mercantil

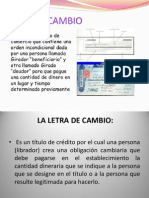

El documento presentado describe los elementos esenciales de los títulos de crédito según la ley mercantil mexicana. Explica que los títulos de crédito son documentos ejecutivos que cumplen con ciertos requisitos formales y que son necesarios para ejercer un derecho literal y autónomo consignado en ellos, como la obligación de dar una cantidad de dinero. También cubre conceptos clave como la naturaleza ejecutiva, formalidad, representación de obligaciones, e incorporación de los títulos de crédito.

Cargado por

Lia AlonsoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

92 vistas22 páginasTítulos de Crédito en Derecho Mercantil

El documento presentado describe los elementos esenciales de los títulos de crédito según la ley mercantil mexicana. Explica que los títulos de crédito son documentos ejecutivos que cumplen con ciertos requisitos formales y que son necesarios para ejercer un derecho literal y autónomo consignado en ellos, como la obligación de dar una cantidad de dinero. También cubre conceptos clave como la naturaleza ejecutiva, formalidad, representación de obligaciones, e incorporación de los títulos de crédito.

Cargado por

Lia AlonsoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd