0% encontró este documento útil (0 votos)

131 vistas4 páginasPractica - 5 Contabilidad de Costos 1

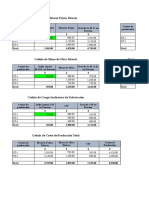

Este documento presenta una práctica de contabilidad de costos para la empresa La Técnica, SRL. Se detallan los costos de materia prima, mano de obra directa e indirectos de fabricación para un proceso productivo. Se calcula el costo total de producción por unidad como $119.79. El margen de beneficio sobre el costo de la materia prima es $60.44 por unidad. Sin embargo, el precio de venta unitario de $91.33 genera una pérdida de $28.46 sobre el costo unitario. Por lo tanto, se re

Cargado por

lorenny sanchezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

131 vistas4 páginasPractica - 5 Contabilidad de Costos 1

Este documento presenta una práctica de contabilidad de costos para la empresa La Técnica, SRL. Se detallan los costos de materia prima, mano de obra directa e indirectos de fabricación para un proceso productivo. Se calcula el costo total de producción por unidad como $119.79. El margen de beneficio sobre el costo de la materia prima es $60.44 por unidad. Sin embargo, el precio de venta unitario de $91.33 genera una pérdida de $28.46 sobre el costo unitario. Por lo tanto, se re

Cargado por

lorenny sanchezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd