También podría gustarte

- The Roll Evaluation of Activities of Life (Protocolo Autocuidado)Documento4 páginasThe Roll Evaluation of Activities of Life (Protocolo Autocuidado)Susana Ahumada100% (3)

- Comp Iii-1Documento39 páginasComp Iii-1Erwin Enrique saravia palmaAún no hay calificaciones

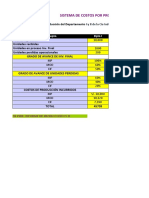

- Semana 4 Ejercicio Costeo Por Orden de TrabajoDocumento9 páginasSemana 4 Ejercicio Costeo Por Orden de Trabajojimmy100% (1)

- 2.35 MonografiaDocumento3 páginas2.35 MonografiaDavid L. Ribeyro100% (2)

- Ejercicios de Contabilidad de CostosDocumento10 páginasEjercicios de Contabilidad de CostosCeleste OlinikAún no hay calificaciones

- Capitulo 9Documento12 páginasCapitulo 9Christian Omar Ibarra Ramirez100% (1)

- Proceso de mecanización por arranque de viruta. FMEH0109De EverandProceso de mecanización por arranque de viruta. FMEH0109Calificación: 5 de 5 estrellas5/5 (1)

- El Caballero Del Hongo GrisDocumento128 páginasEl Caballero Del Hongo Grisalbeiro sanchez aguirreAún no hay calificaciones

- Taller Costos 2Documento7 páginasTaller Costos 2Juliana GarciaAún no hay calificaciones

- Microeconomia Ejercicios Practicos COSTODocumento16 páginasMicroeconomia Ejercicios Practicos COSTOGonzaa RomeroAún no hay calificaciones

- Evaluacion Modulo IvDocumento4 páginasEvaluacion Modulo IvNilton Marx Huaroc Ponce100% (1)

- Prac Cxproc-BdfhjlnprtvzDocumento8 páginasPrac Cxproc-BdfhjlnprtvzJose LuisAún no hay calificaciones

- Fase 3-Estudio de Caso - PEDRO AVENDAÑODocumento12 páginasFase 3-Estudio de Caso - PEDRO AVENDAÑODe La Tribu NipiAún no hay calificaciones

- Microeconomia Ejercicios Practicos COSTODocumento16 páginasMicroeconomia Ejercicios Practicos COSTOKEVIINDIIAZMUSICAún no hay calificaciones

- Practica CCPPC Con PrdidasDocumento13 páginasPractica CCPPC Con PrdidasAlfonso LujanAún no hay calificaciones

- S2 CasosljDocumento18 páginasS2 CasosljCinthia Fiorella Yantas AlcantaraAún no hay calificaciones

- Microeconomia - Ejercicios - Practicos - COSTO (Recuperado Automáticamente)Documento36 páginasMicroeconomia - Ejercicios - Practicos - COSTO (Recuperado Automáticamente)Camilo Andres Diaz PerezAún no hay calificaciones

- Casos PracticosDocumento7 páginasCasos PracticosMiguel Angel Hernández JuárezAún no hay calificaciones

- Desarrollo de TallerDocumento4 páginasDesarrollo de TallerCatherine Trejos BenitezAún no hay calificaciones

- Trabajo Paso 2 Calidad Del AireDocumento4 páginasTrabajo Paso 2 Calidad Del AireDanilo PopayanAún no hay calificaciones

- Jenn - PIE2 y 3Documento12 páginasJenn - PIE2 y 3Sandra Cruz VarelaAún no hay calificaciones

- Exel CifDocumento16 páginasExel Cifedwin fabian cardenas ramirezAún no hay calificaciones

- Guia de Ejercicios Practicos de CostosDocumento8 páginasGuia de Ejercicios Practicos de CostosJose Manuel Garcia ObregonAún no hay calificaciones

- Fase 4 - MicroeconomiaDocumento12 páginasFase 4 - MicroeconomiaRodriguez Badillo UdilfredAún no hay calificaciones

- S2 Casos 19.11.22Documento19 páginasS2 Casos 19.11.22Bianca ChenetAún no hay calificaciones

- S2 Casos-1Documento18 páginasS2 Casos-1Dieudonne Yannick Martinez ViteAún no hay calificaciones

- Capitulo 9Documento19 páginasCapitulo 9off24027Aún no hay calificaciones

- Costpos Por ProcesoDocumento5 páginasCostpos Por ProcesomusicAún no hay calificaciones

- Ejercicio 1 ParcialDocumento10 páginasEjercicio 1 ParcialGUSTAVO ANDRES RINCÓN CAMARGOAún no hay calificaciones

- Ejemplo de Costos EstándarDocumento14 páginasEjemplo de Costos EstándarFatima MejiaAún no hay calificaciones

- Casuistica-Costos Por ProcesosDocumento10 páginasCasuistica-Costos Por ProcesosJuan Carlos MedinaAún no hay calificaciones

- Producción y Costos PDFDocumento95 páginasProducción y Costos PDFalbertocAún no hay calificaciones

- 3.1. Solución de Producción en Proceso Semana 9-10Documento7 páginas3.1. Solución de Producción en Proceso Semana 9-10Yesica CajahuancaAún no hay calificaciones

- Costos de Producción y GráficosDocumento7 páginasCostos de Producción y GráficosAna DonadoAún no hay calificaciones

- Optimización de La Producción y CostosDocumento23 páginasOptimización de La Producción y CostosSamuel Abiú Valdez ZavalaAún no hay calificaciones

- EXAMEN 01 Costos y PresupuestosDocumento5 páginasEXAMEN 01 Costos y PresupuestosMiriam Jimenez PalaciosAún no hay calificaciones

- Ejercicios Propuestos y Resueltos TEMA 3 Costos 2Documento10 páginasEjercicios Propuestos y Resueltos TEMA 3 Costos 2Rebecca ParedesAún no hay calificaciones

- Actividad 5 Proyecto Integrador 2Documento8 páginasActividad 5 Proyecto Integrador 2mirandaacosta766Aún no hay calificaciones

- Act 6 JallDocumento11 páginasAct 6 JallJonathan FloresAún no hay calificaciones

- Act 6 JallDocumento11 páginasAct 6 JallJonathan FloresAún no hay calificaciones

- ClASE 2 (15-2-2022)Documento20 páginasClASE 2 (15-2-2022)Kely Karen Ramos RiveraAún no hay calificaciones

- Actividad Libro 53-60 Diego DDocumento11 páginasActividad Libro 53-60 Diego DDiego D�az ZeneaAún no hay calificaciones

- Equipo 6Documento4 páginasEquipo 6Jesus GamboaAún no hay calificaciones

- Para El Mes de Noviembre La Empresa Produjo 15,000 Unidades, de Las Cuales Se Vendieron Sólo 8,500 UnidadesDocumento6 páginasPara El Mes de Noviembre La Empresa Produjo 15,000 Unidades, de Las Cuales Se Vendieron Sólo 8,500 UnidadesMelissa Ventura MeloAún no hay calificaciones

- Evaluacion Modulo IvDocumento3 páginasEvaluacion Modulo IvAlfredo Quinde SeminarioAún no hay calificaciones

- Practica 2 Costeo Por P, Fernando TorresDocumento10 páginasPractica 2 Costeo Por P, Fernando Torresfernando miguel torres zevallosAún no hay calificaciones

- Ejercicio de Productividad - Aldo Suárez.Documento9 páginasEjercicio de Productividad - Aldo Suárez.Aldo Suarez MenendezAún no hay calificaciones

- Caso 7 Y 9.1 FORMATO)Documento19 páginasCaso 7 Y 9.1 FORMATO)Jhudy elizabeth Maylle rivadeneyraAún no hay calificaciones

- 04 Costos Por ProcesosDocumento41 páginas04 Costos Por ProcesosPedro GonzalesAún no hay calificaciones

- Ejercicio 1 Costos Por Procesos Sin InventariosDocumento5 páginasEjercicio 1 Costos Por Procesos Sin InventariosADRIANA ROQUETAún no hay calificaciones

- Mic U3 A2 JahpDocumento5 páginasMic U3 A2 JahpAlex Alejandro100% (3)

- Atividad 3Documento13 páginasAtividad 3Fabian BermuAún no hay calificaciones

- Caso 1 y SoluciónDocumento2 páginasCaso 1 y SoluciónDiego AcevedoAún no hay calificaciones

- Examen CostosDocumento6 páginasExamen Costosrojas.solano.diegoAún no hay calificaciones

- Castillo-Erick-Act3 Costos IndustrialesDocumento7 páginasCastillo-Erick-Act3 Costos IndustrialesErick CastilloAún no hay calificaciones

- Copia de Practica de Calculo ESTIMADOS 2020-1 ALUMNOSDocumento10 páginasCopia de Practica de Calculo ESTIMADOS 2020-1 ALUMNOSSamantha LozanoAún no hay calificaciones

- Costos Por ProcesoDocumento9 páginasCostos Por ProcesocamilleAún no hay calificaciones

- Entregable 1Documento7 páginasEntregable 1odettemtz50Aún no hay calificaciones

- Teller Costos Por Ordenes de Produccion - Actividad #4 - Grupo #7Documento19 páginasTeller Costos Por Ordenes de Produccion - Actividad #4 - Grupo #7Antonio Jose MORA BANDAAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- UF1254 - Reparación o sustitución de elementos estructurales de vehículosDe EverandUF1254 - Reparación o sustitución de elementos estructurales de vehículosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Casos de concentraciones empresariales en el sector energético europeoDe EverandCasos de concentraciones empresariales en el sector energético europeoAún no hay calificaciones

- El Boceto y El CroquisDocumento14 páginasEl Boceto y El CroquisLuis Borja HuarachaAún no hay calificaciones

- Resumen y SíntesisDocumento2 páginasResumen y SíntesisCentro Educativo ESACAún no hay calificaciones

- Mecanica de Suelos B1 Trujillo 202201Documento4 páginasMecanica de Suelos B1 Trujillo 202201hernan sarmiento benitesAún no hay calificaciones

- Cambio de ParadigmasDocumento8 páginasCambio de ParadigmasRaul Vergara PalominoAún no hay calificaciones

- Monografía: Diseño de Mecanismo de Transformación de Movimiento Lineal en CircularDocumento81 páginasMonografía: Diseño de Mecanismo de Transformación de Movimiento Lineal en CircularMarlon Valera RuizAún no hay calificaciones

- Quimica Plan de Acompañamiento Enero 2021-2022Documento23 páginasQuimica Plan de Acompañamiento Enero 2021-2022Ejada EcgAún no hay calificaciones

- Dilemas Morales 2Documento5 páginasDilemas Morales 2Ángeles Sánchez RodríguezAún no hay calificaciones

- Determinación de La Aceleración de La GravedadDocumento5 páginasDeterminación de La Aceleración de La GravedadMafe RojasAún no hay calificaciones

- Bioquimica Vitaminas Resumen Examen 1 DownloableDocumento19 páginasBioquimica Vitaminas Resumen Examen 1 DownloableElva Yemy Astola ArmasAún no hay calificaciones

- Conceptos de Sistemas de Producción Agropecuario Con Enfoque SistémicoDocumento14 páginasConceptos de Sistemas de Producción Agropecuario Con Enfoque SistémicoMarcos Lopez VargasAún no hay calificaciones

- Intercambio Iónico y Adsorción InorgánicaDocumento22 páginasIntercambio Iónico y Adsorción InorgánicaMiguel Jimenez OlmosAún no hay calificaciones

- 04 Procedimiento para El Manejo de Cambios de AlcanceDocumento10 páginas04 Procedimiento para El Manejo de Cambios de AlcancejesusmartinezgarciaAún no hay calificaciones

- Grandes de La InformaticaDocumento12 páginasGrandes de La Informaticasadowdark25Aún no hay calificaciones

- Cerote - SorbaaadocxDocumento10 páginasCerote - SorbaaadocxJavier PianoAún no hay calificaciones

- EconomiaDocumento30 páginasEconomiaBriham S. Jalisto JalixtoAún no hay calificaciones

- Fertirriego FresaDocumento147 páginasFertirriego Fresajuan carlosAún no hay calificaciones

- Informe de Las Acciones Pedagogicas - 2020 Aprendo en Casa - 4to. Grado BDocumento8 páginasInforme de Las Acciones Pedagogicas - 2020 Aprendo en Casa - 4to. Grado BNikky Unnie100% (1)

- Contrato de Arrendamiento-Diego ZarateDocumento2 páginasContrato de Arrendamiento-Diego ZarategreisAún no hay calificaciones

- Caso de Analisis de MicrocreditoDocumento2 páginasCaso de Analisis de MicrocreditoYirleanth AlejandraAún no hay calificaciones

- Ensayo de HistoriaDocumento23 páginasEnsayo de HistoriaPepe Pepito Hola Como EstasAún no hay calificaciones

- Datos Información ConocimientoDocumento2 páginasDatos Información ConocimientojbuabudAún no hay calificaciones

- Babbitt (Metal)Documento8 páginasBabbitt (Metal)Roberto TrujilloAún no hay calificaciones

- Caso Bello HorizonteDocumento7 páginasCaso Bello Horizontealex_obregon_6Aún no hay calificaciones

- Guia Elaboración PDUL MINFRA 2003 PDFDocumento33 páginasGuia Elaboración PDUL MINFRA 2003 PDFJessica MancillaAún no hay calificaciones

- MITOSDocumento4 páginasMITOSEdinHubAún no hay calificaciones

- AME - Carretera Chachapoyas - Corral Quemado - Cumba - CVNS - PP2Documento3 páginasAME - Carretera Chachapoyas - Corral Quemado - Cumba - CVNS - PP2John Edward Silva ChavezAún no hay calificaciones

- Sustantivos Verbos y AdjetibosDocumento12 páginasSustantivos Verbos y AdjetibosYenny BautistaAún no hay calificaciones

- Actividad de Aprendizaje 1Documento3 páginasActividad de Aprendizaje 1Daniela correoAún no hay calificaciones