También podría gustarte

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

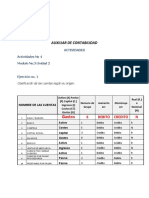

- Solucionario Ex - Final Contabilidad - 2023 - 2 - Mod - 2Documento25 páginasSolucionario Ex - Final Contabilidad - 2023 - 2 - Mod - 2Angie Margiory Tocas CorreaAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Simulacro de 2 Examen Contabilidad I de Andrea MeraDocumento16 páginasSimulacro de 2 Examen Contabilidad I de Andrea MeraValentin Gonzalez GinartAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Asientos o Registros Contabes Simples en La ContabilidadDocumento7 páginasAsientos o Registros Contabes Simples en La ContabilidadEunice Sotelo Guevara100% (1)

- Contabilidad básica: cuenta T, activo, pasivo y patrimonioDocumento25 páginasContabilidad básica: cuenta T, activo, pasivo y patrimonioNicit Ipanaque TrellesAún no hay calificaciones

- Tema 8 Registro de Transacciones ComercialesDocumento35 páginasTema 8 Registro de Transacciones Comercialesjhon quispe condoriAún no hay calificaciones

- Guia N°1Documento2 páginasGuia N°1Christopher Cancino LoyolaAún no hay calificaciones

- Tarea 2Documento16 páginasTarea 2Esteban Perez LeonAún no hay calificaciones

- Actividad N - 1Documento8 páginasActividad N - 1emorales596Aún no hay calificaciones

- TEO-CONT Tema 3 Metodo ContableDocumento13 páginasTEO-CONT Tema 3 Metodo Contablergsjn2zy9rAún no hay calificaciones

- Clase 3Documento46 páginasClase 3Closet de VainillaAún no hay calificaciones

- UntitledDocumento10 páginasUntitledOndo Bonifacio NsueAún no hay calificaciones

- Balance General: Ajustes al cierre del ejercicioDocumento25 páginasBalance General: Ajustes al cierre del ejercicio1 Nahiara De la ordenAún no hay calificaciones

- Patrimonio Neto PDFDocumento13 páginasPatrimonio Neto PDFAntonella MoyaAún no hay calificaciones

- Ico U2 A1 CLTCDocumento35 páginasIco U2 A1 CLTCHidro Lechugas MXAún no hay calificaciones

- Contabilidad y Analisis Financiero Preguntas y RespuestasDocumento9 páginasContabilidad y Analisis Financiero Preguntas y RespuestasjoshuaAún no hay calificaciones

- Registros contables de transacciones comercialesDocumento9 páginasRegistros contables de transacciones comercialesCESAR LUIS ARCE OCHOAAún no hay calificaciones

- Tipos de Ajustes ContablesDocumento6 páginasTipos de Ajustes ContablesAlfredo Jose Julian100% (14)

- Conceptos básicos de activo, pasivo y patrimonio netoDocumento4 páginasConceptos básicos de activo, pasivo y patrimonio netoAngeles IllanesAún no hay calificaciones

- Soluciòn Ejercicios Capitulo V - Hoja de TrabajoDocumento88 páginasSoluciòn Ejercicios Capitulo V - Hoja de Trabajofitito11Aún no hay calificaciones

- Guía de Contabilidad para TorpesDocumento9 páginasGuía de Contabilidad para TorpesAna Julia Diaz LIraAún no hay calificaciones

- Partida DobleDocumento35 páginasPartida DobleEnrique DíazAún no hay calificaciones

- Partida Doble y Principios ContablesDocumento25 páginasPartida Doble y Principios ContablesAna Julia Pedroso WilhelmAún no hay calificaciones

- Problemario I Resuelto EstudiarDocumento10 páginasProblemario I Resuelto EstudiarYonny AmayaAún no hay calificaciones

- La partida doble: principios y aplicación prácticaDocumento5 páginasLa partida doble: principios y aplicación prácticaEduardo AlonzoAún no hay calificaciones

- Ajustes contables y sus tiposDocumento9 páginasAjustes contables y sus tiposMarvin TobarAún no hay calificaciones

- Tipos de Ajustes ContablesDocumento10 páginasTipos de Ajustes ContablesEspeRed Para TodosAún no hay calificaciones

- Las Cuentas TDocumento11 páginasLas Cuentas TMaria Eugenia MerchanAún no hay calificaciones

- Examen Final 27-08-20 Cont II VirtualDocumento2 páginasExamen Final 27-08-20 Cont II Virtualguada.vegaeckerdt1dAún no hay calificaciones

- Balance de SituaciónDocumento53 páginasBalance de SituaciónRebecaCostaNogueraAún no hay calificaciones

- Unos Ejercicios ContablesDocumento15 páginasUnos Ejercicios ContablesKevin Daniel Antunez OrtizAún no hay calificaciones

- Ejemplos de Asientos Contables (Ventas, Compras, Cheques)Documento5 páginasEjemplos de Asientos Contables (Ventas, Compras, Cheques)Guitus67% (21)

- Actividad No. 2 Modulo 3Documento8 páginasActividad No. 2 Modulo 3Lisselot RodriguezAún no hay calificaciones

- Operatoria Contable-Método de La Partida DobleDocumento33 páginasOperatoria Contable-Método de La Partida DobleRicardo RicardAún no hay calificaciones

- Daniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadDocumento11 páginasDaniela Jaldin Oviedo Tarea Semana 4 Introduccion A La ContabilidadFabian González100% (4)

- 2. Rubro Caja y BancoDocumento28 páginas2. Rubro Caja y BancoantonellaagostinatorressAún no hay calificaciones

- La CtaDocumento50 páginasLa CtaAlfredo Omar Chunque AlcantaraAún no hay calificaciones

- Practico N°1 - Modulo IIIDocumento4 páginasPractico N°1 - Modulo IIISantiago CapelliniAún no hay calificaciones

- Semana 2 Proceso Contable......................Documento44 páginasSemana 2 Proceso Contable......................stefanny santistebanAún no hay calificaciones

- Ecuacion PatrimonialDocumento17 páginasEcuacion PatrimonialAristides LeónAún no hay calificaciones

- Apuntes 3 Balance GeneralDocumento9 páginasApuntes 3 Balance GeneralAnna Arrocha100% (1)

- Tarea Flujo de EfectivoDocumento4 páginasTarea Flujo de EfectivoKatherine Obaldía63% (8)

- Empresas Comerciales ClasesDocumento19 páginasEmpresas Comerciales ClasesliahcamilaAún no hay calificaciones

- Tarea 4 de Contabilidad 5, EfriDocumento7 páginasTarea 4 de Contabilidad 5, EfriYuberkys AlagraciaAún no hay calificaciones

- Asientos ContablesDocumento57 páginasAsientos ContablesJhoana CastilloAún no hay calificaciones

- Ecuacion Contable y Partida DobleDocumento8 páginasEcuacion Contable y Partida DobleValeria GonzálezAún no hay calificaciones

- Análisis y Registro de Las TransaccionesDocumento28 páginasAnálisis y Registro de Las TransaccionesLipsi Roxana Reyes GutierrezAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento6 páginasActividad No. 2 Modulo 3Jose Gabriel Rosario100% (3)

- Compilacion de EjerciciosDocumento15 páginasCompilacion de EjerciciosOswaldo Pallares100% (2)

- Ejercicios de Repaso 1Documento2 páginasEjercicios de Repaso 1Wilson Estrella LivaqueAún no hay calificaciones

- La Ecuacion Contable BasicaDocumento5 páginasLa Ecuacion Contable BasicaMaría Laura RoblesAún no hay calificaciones

- Teoria Del CyADocumento11 páginasTeoria Del CyAVerónica RuizAún no hay calificaciones

- EcuaciónContableDocumento7 páginasEcuaciónContableDel Carmen Jimenez AnyelinaAún no hay calificaciones

- Capitulo 3 GuajardoDocumento32 páginasCapitulo 3 GuajardoCarlos MejiaAún no hay calificaciones

- Aca Tercer Corte ContabilidadDocumento8 páginasAca Tercer Corte Contabilidadm35530173Aún no hay calificaciones

- CONTABILIDAD II-pauta Prueba DiagnosticoDocumento5 páginasCONTABILIDAD II-pauta Prueba DiagnosticoCatalina Constanza Marín BravoAún no hay calificaciones

- Ajustes Contabilidad 1Documento9 páginasAjustes Contabilidad 1Esther AlvaradoAún no hay calificaciones

- A.O. Nº1-Cont. Sup. IDocumento9 páginasA.O. Nº1-Cont. Sup. IGabiAún no hay calificaciones

- Modulo 2 ContabilidadDocumento58 páginasModulo 2 ContabilidadAmy LuAún no hay calificaciones

- Módulo 1: Los Principios de La Administración y La Evolución de Los Modelos de PensamientoDocumento37 páginasMódulo 1: Los Principios de La Administración y La Evolución de Los Modelos de PensamientoAmy LuAún no hay calificaciones

- Test VERDADERO o FALSO sobre conceptos de organización y administraciónDocumento6 páginasTest VERDADERO o FALSO sobre conceptos de organización y administraciónAmy LuAún no hay calificaciones

- Al. 2do Parcial - Actualizado Al 12.07.22 09.00hsDocumento9 páginasAl. 2do Parcial - Actualizado Al 12.07.22 09.00hsAmy LuAún no hay calificaciones

- Actividad 4Documento2 páginasActividad 4Amy LuAún no hay calificaciones

- Folleto Informativo BrigadaDocumento2 páginasFolleto Informativo BrigadaPepe GrilloAún no hay calificaciones

- Beoc Marzo 2023Documento6 páginasBeoc Marzo 2023Alejandro DiazAún no hay calificaciones

- EucaliptoDocumento11 páginasEucaliptomaruAún no hay calificaciones

- Medición de Tensión y Resistencia EléctricaDocumento14 páginasMedición de Tensión y Resistencia EléctricaErick Ruiz100% (1)

- Gaceta Aguinaldo 2021Documento36 páginasGaceta Aguinaldo 2021cesar castellanosAún no hay calificaciones

- Motores Eléctricos MonofásicosDocumento7 páginasMotores Eléctricos MonofásicosAlexanderBorrayoAún no hay calificaciones

- archivetempTA2 Spanish - Track-Type TractorDocumento47 páginasarchivetempTA2 Spanish - Track-Type Tractorshirley bustos14Aún no hay calificaciones

- Zclase Semana13 - Plan de Contingencia AmbientalDocumento14 páginasZclase Semana13 - Plan de Contingencia AmbientalMarisol SCanoAún no hay calificaciones

- Formato Pre Operacional RetroexcavadoraDocumento2 páginasFormato Pre Operacional Retroexcavadoralady castillo100% (1)

- Impact Mapping, User History, Flujograma, Diseño AppDocumento6 páginasImpact Mapping, User History, Flujograma, Diseño AppSantisteban Callacna FjAún no hay calificaciones

- 2 Informe Latinoamericano de Seguridad Vial. Vias y Vehiculos Seguros.Documento13 páginas2 Informe Latinoamericano de Seguridad Vial. Vias y Vehiculos Seguros.Genry MercadoAún no hay calificaciones

- VENTA DE ACTIVOS FIJOS - BeñDocumento9 páginasVENTA DE ACTIVOS FIJOS - BeñĜrover VcAún no hay calificaciones

- Resume NDocumento3 páginasResume NWENDY TACO BOLIVARAún no hay calificaciones

- Instructivo Renovacion Licencia 1Documento6 páginasInstructivo Renovacion Licencia 1Esteban VediaAún no hay calificaciones

- Tecnología en construcción: El salarioDocumento41 páginasTecnología en construcción: El salarioArist MartinAún no hay calificaciones

- CV ANGELO MALATESTA Febrero 2020Documento2 páginasCV ANGELO MALATESTA Febrero 2020Angelo Malatesta RobledoAún no hay calificaciones

- Wuolah Free Problemas ElectricaDocumento128 páginasWuolah Free Problemas ElectricajaAún no hay calificaciones

- 10 Ejemplos de Actividades de Team Building para EmpresasDocumento3 páginas10 Ejemplos de Actividades de Team Building para EmpresasRafael ChamorroAún no hay calificaciones

- Modelo de MarkowitzDocumento11 páginasModelo de Markowitzalejo reyAún no hay calificaciones

- DIDEDUCDocumento29 páginasDIDEDUCjazmin sansarioAún no hay calificaciones

- Problema Con CorreccionesDocumento18 páginasProblema Con Correccionesbladenight77Aún no hay calificaciones

- Birh, Alain - Las Formas Concretas Del Trabajo Abstracto PDFDocumento7 páginasBirh, Alain - Las Formas Concretas Del Trabajo Abstracto PDFPdeabismoAún no hay calificaciones

- 440 - Audi A5 CabrioletDocumento88 páginas440 - Audi A5 Cabrioletashtr100% (1)

- Envío-Honduras Ebook - Año 13 #47Documento68 páginasEnvío-Honduras Ebook - Año 13 #47Jared MelendezAún no hay calificaciones

- Por Qué La Gente Cree o (No) en Sus LíderesDocumento10 páginasPor Qué La Gente Cree o (No) en Sus LíderesAdriana Patricia Correa RojasAún no hay calificaciones

- Monografía Producción Paolo Alejo Pym6166827Documento106 páginasMonografía Producción Paolo Alejo Pym6166827André AlejoAún no hay calificaciones

- 15 Arreglos Vectores y Matrices KotlinDocumento3 páginas15 Arreglos Vectores y Matrices Kotlinaleguz2200Aún no hay calificaciones

- Nueva versión de software para analizadores A15/A25Documento10 páginasNueva versión de software para analizadores A15/A25Kevin DiazAún no hay calificaciones

- Test Psicotécnicos Operaciones MatemáticasDocumento2 páginasTest Psicotécnicos Operaciones Matemáticassegundo irigoin diazAún no hay calificaciones

- Vasquez Yessenia A9Documento2 páginasVasquez Yessenia A9Yessenia VasquezAún no hay calificaciones

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- El libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónDe EverandEl libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- Configuración y usos de un mapa de procesosDe EverandConfiguración y usos de un mapa de procesosCalificación: 4.5 de 5 estrellas4.5/5 (18)

- Constelación familiar para el empleo y el poder adquisitivoDe EverandConstelación familiar para el empleo y el poder adquisitivoCalificación: 4.5 de 5 estrellas4.5/5 (15)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Servicio al cliente interno: Todos somos clientes y todos tenemos clientesDe EverandServicio al cliente interno: Todos somos clientes y todos tenemos clientesCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones