0% encontró este documento útil (0 votos)

20 vistas6 páginasTaller de Costos y Departamentalización

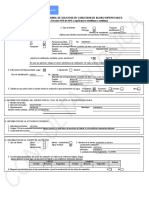

Este documento presenta un caso de estudio sobre la departamentalización, costos y cantidades de la compañía Pepito S.A. Se proporciona información sobre las unidades producidas, comenzadas, terminadas, transferidas, en proceso y perdidas para dos departamentos para el periodo actual y siguiente. Se pide elaborar informes de unidades y producción para cada departamento al 31 de diciembre utilizando la información provista.

Cargado por

zipawilson30Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

20 vistas6 páginasTaller de Costos y Departamentalización

Este documento presenta un caso de estudio sobre la departamentalización, costos y cantidades de la compañía Pepito S.A. Se proporciona información sobre las unidades producidas, comenzadas, terminadas, transferidas, en proceso y perdidas para dos departamentos para el periodo actual y siguiente. Se pide elaborar informes de unidades y producción para cada departamento al 31 de diciembre utilizando la información provista.

Cargado por

zipawilson30Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd