También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- Construcción de Estados Financieros Adidas - Gastos Financieros (Avance) Aguilar Merino Isaí GabrielDocumento8 páginasConstrucción de Estados Financieros Adidas - Gastos Financieros (Avance) Aguilar Merino Isaí GabrielTOKIO PAZAún no hay calificaciones

- Guía de Ejercicios Tema 4 EFE 2021Documento6 páginasGuía de Ejercicios Tema 4 EFE 2021luna camposAún no hay calificaciones

- Práctica en Clase Sesión 16Documento8 páginasPráctica en Clase Sesión 16cristian david cristobal ysasiAún no hay calificaciones

- Repaso Semana 3 - Ejercicio 06 Construccion de Eeff Con Intereses, DepDocumento3 páginasRepaso Semana 3 - Ejercicio 06 Construccion de Eeff Con Intereses, Depana altamiranoAún no hay calificaciones

- Ejercicios 2B (Enunciado)Documento3 páginasEjercicios 2B (Enunciado)Claudia AngelicaAún no hay calificaciones

- Jacquelin NNNNDocumento4 páginasJacquelin NNNNRuben Celis Solon100% (1)

- Estados de Cambios en El Patrimonio ExamenDocumento4 páginasEstados de Cambios en El Patrimonio ExamenARIANA ANCAJIMA GONZALESAún no hay calificaciones

- C.P. Direccion FinancieraDocumento3 páginasC.P. Direccion FinancieraJuan Javier López BonifazAún no hay calificaciones

- Philippon, Dávila, S. (S.F.) Cómo Se Determina El Costo de Capital de Las Empresas Sujetas A Regulación Tarifaria en El PerúDocumento6 páginasPhilippon, Dávila, S. (S.F.) Cómo Se Determina El Costo de Capital de Las Empresas Sujetas A Regulación Tarifaria en El PerúCarlosAún no hay calificaciones

- Solución Construcción de EGP y ESF 2Documento5 páginasSolución Construcción de EGP y ESF 2Gilvert vasquez DIAZAún no hay calificaciones

- Pres Comercial Tarea 8Documento1 páginaPres Comercial Tarea 8xiguz2801Aún no hay calificaciones

- Ejercicio Estado de Flujos de Efectivo PDFDocumento3 páginasEjercicio Estado de Flujos de Efectivo PDFIzamar100% (4)

- Practica Flujo Efectivo 1Documento11 páginasPractica Flujo Efectivo 1Alex GonnerAún no hay calificaciones

- Reynoso Caso PracticoDocumento8 páginasReynoso Caso PracticoAnny FloresAún no hay calificaciones

- Ejemplo Ingresos - Costos - Renta BrutaDocumento27 páginasEjemplo Ingresos - Costos - Renta BrutaCristian Danilo Villagran MunarAún no hay calificaciones

- Casos A Titulacion Agosto 2019Documento9 páginasCasos A Titulacion Agosto 2019Antonio Otazú0% (1)

- Presupuesto Maestro KehuboDocumento9 páginasPresupuesto Maestro KehuboP GarciaAún no hay calificaciones

- Caso Repaso CentroDocumento8 páginasCaso Repaso CentroCamila DemczukAún no hay calificaciones

- Ventas Netas 16,768,000.00 Costo de Ventas 10,951,040.00 Gastos de Ventas 304,520.00 Gasto de Administracion 3,153,920.00Documento6 páginasVentas Netas 16,768,000.00 Costo de Ventas 10,951,040.00 Gastos de Ventas 304,520.00 Gasto de Administracion 3,153,920.00rosalia geldresAún no hay calificaciones

- Hapil Ingenieria Sas: Análisis y Reportes FinancierosDocumento12 páginasHapil Ingenieria Sas: Análisis y Reportes FinancierosMARIO ALEXANDER VEGA VANEGASAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIIrvin Muñoz0% (1)

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIMiguel SeguraAún no hay calificaciones

- Ratios - Planeamiento FinanDocumento2 páginasRatios - Planeamiento FinanCarlos CamposAún no hay calificaciones

- Trabajo Contabilidad Intermedia ExcelDocumento26 páginasTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Coco U1 s3 Actividad 2 Sesion 3 Resumende Estado Financiero Piñatorresdiana KarinaDocumento9 páginasCoco U1 s3 Actividad 2 Sesion 3 Resumende Estado Financiero Piñatorresdiana KarinaDuastha RoblesAún no hay calificaciones

- Ejercicio #001 Impuesto Renta Personas JuridicasDocumento3 páginasEjercicio #001 Impuesto Renta Personas JuridicasBreiner MoralesAún no hay calificaciones

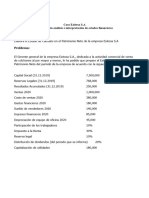

- Caso S12 EXITOSA S.ADocumento1 páginaCaso S12 EXITOSA S.Aleguionario46Aún no hay calificaciones

- Examen Final Secci N Practica Versi N A-2022Documento4 páginasExamen Final Secci N Practica Versi N A-2022DayanaAún no hay calificaciones

- Ejemplo de Estado Financiero ProyectadoDocumento4 páginasEjemplo de Estado Financiero Proyectadoatoribiob100% (1)

- Test Inicial de AutodiagnosticoDocumento10 páginasTest Inicial de AutodiagnosticoAuto Plan AhorroAún no hay calificaciones

- 7 Clase - Ejercitacion 29-04-2020 (Rino y Ceronte-Anana-Preguntas)Documento9 páginas7 Clase - Ejercitacion 29-04-2020 (Rino y Ceronte-Anana-Preguntas)Juan MangialavoriAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIAshley MorenoAún no hay calificaciones

- Deber I-02Documento7 páginasDeber I-02jefferson roseroAún no hay calificaciones

- Notas A E.E.F.F.Documento4 páginasNotas A E.E.F.F.MARIA FERNANDA GARCIA MONROYAún no hay calificaciones

- Ifrs 2Documento8 páginasIfrs 2estefania0% (3)

- Universidad de Concepción Del Uruguay Facultad de Ciencias EconómicasDocumento3 páginasUniversidad de Concepción Del Uruguay Facultad de Ciencias EconómicasLuna Casse100% (1)

- GrabDocumento6 páginasGrabAkemi LuceroAún no hay calificaciones

- CT Semana 13Documento6 páginasCT Semana 13Adrian RodriguezAún no hay calificaciones

- Practico InicialDocumento13 páginasPractico InicialFranco PoggioAún no hay calificaciones

- Examen FInal 19-02 Contabilidad General FC RESUELTODocumento6 páginasExamen FInal 19-02 Contabilidad General FC RESUELTOHaily BailonAún no hay calificaciones

- Cía. JMVDocumento8 páginasCía. JMVCesar Hernandez CamachoAún no hay calificaciones

- Solucionario Analisis de Estados FinancierosDocumento2 páginasSolucionario Analisis de Estados FinancierosChristianAún no hay calificaciones

- Parcial 3 FinalDocumento7 páginasParcial 3 FinalGina BáezAún no hay calificaciones

- 02 Ferretera Olmos SA de CVDocumento1 página02 Ferretera Olmos SA de CVJavier de LiraAún no hay calificaciones

- Caso 1. Planteamiento-CRGDocumento4 páginasCaso 1. Planteamiento-CRGCristinaRodriguezGonzalezAún no hay calificaciones

- FM - Guia 1 - Estados Financieros 2020-1Documento11 páginasFM - Guia 1 - Estados Financieros 2020-1LDelPinoAlvarezAún no hay calificaciones

- Taller Nuevo AmanecerDocumento3 páginasTaller Nuevo AmanecerAndres Felipe CardonaAún no hay calificaciones

- S004 Ejercicios Finanzas Empresariales - RespuestasDocumento2 páginasS004 Ejercicios Finanzas Empresariales - RespuestasVictor Joel Villasante AntonAún no hay calificaciones

- Tarea Semana 15 Practica-Gestion ContableDocumento17 páginasTarea Semana 15 Practica-Gestion Contableangelo trujilloAún no hay calificaciones

- Práctica #5 y 6Documento4 páginasPráctica #5 y 6Anahi Noelia Montaño Fernandez0% (1)

- Taller 3 - Segundo CorteDocumento4 páginasTaller 3 - Segundo CorteJhonJairoDiazAún no hay calificaciones

- B. Sesión 08 - EjemplosDocumento28 páginasB. Sesión 08 - EjemplosGabriela GonzálezAún no hay calificaciones

- Taller 2 Analisis ContableDocumento4 páginasTaller 2 Analisis ContableCarolina De LeonAún no hay calificaciones

- Analisis de EEFF, ¿En Qué Empresas Debo InvertirDocumento5 páginasAnalisis de EEFF, ¿En Qué Empresas Debo InvertiretorresalferezzzAún no hay calificaciones

- Financiera Taller Balance de PruebaDocumento10 páginasFinanciera Taller Balance de PruebaNicol EspinosaAún no hay calificaciones

- Ejercicios JohnDocumento11 páginasEjercicios JohnGerson TamayoAún no hay calificaciones

- Tarea, Flujos de EfectivoDocumento9 páginasTarea, Flujos de EfectivoBryan VillalobosAún no hay calificaciones

- Prueba Diagnóstica - Jason P.Documento11 páginasPrueba Diagnóstica - Jason P.JASON SNIDER PARRA GOMEZAún no hay calificaciones

- Tema 2 MN PDFDocumento14 páginasTema 2 MN PDFArmando J Lopez ResendizAún no hay calificaciones

- Costo Computable - Actualidad EmresarialDocumento3 páginasCosto Computable - Actualidad EmresarialJesús Terry TerryAún no hay calificaciones

- Elementos de Máquinas, Máquinas y Máquinas HerramientasDocumento10 páginasElementos de Máquinas, Máquinas y Máquinas HerramientasEsteban GhiottiAún no hay calificaciones

- Web 2.0Documento5 páginasWeb 2.0Angie Paola MENDEZ CERVERAAún no hay calificaciones

- TF - Ferias InternacionalesDocumento37 páginasTF - Ferias InternacionalesRoland QuispeAún no hay calificaciones

- Escala para SatisfaccionDocumento2 páginasEscala para SatisfaccionWalter Hugo Burga Urviola100% (1)

- Ensayo Sobre DeterminantesDocumento6 páginasEnsayo Sobre Determinantesrbrtss0% (2)

- 1.3.-Auditoría Agil de Proyecto A Producto Frank Eckert CLAI - 2021Documento29 páginas1.3.-Auditoría Agil de Proyecto A Producto Frank Eckert CLAI - 2021German Mauricio Chávez MoralesAún no hay calificaciones

- Supervisor HSEDocumento5 páginasSupervisor HSEAllyson ChaverraAún no hay calificaciones

- S1. Planteamiento Del ProblemaDocumento3 páginasS1. Planteamiento Del ProblemaDavid RuizAún no hay calificaciones

- Rodrigo Henriquez Tarea6Documento4 páginasRodrigo Henriquez Tarea6Rodrigo Henriquez Beecher100% (4)

- Conciencia y Seguridad VialDocumento8 páginasConciencia y Seguridad VialsyélamoAún no hay calificaciones

- Ejercicio2 Unidad2 Diego Jaramillo 1Documento2 páginasEjercicio2 Unidad2 Diego Jaramillo 1jhon6solano-1Aún no hay calificaciones

- Manual de ComputadorasDocumento24 páginasManual de ComputadorasGamaliel Abanto QuirozAún no hay calificaciones

- Reclamo Directo Por Hurto A Vehiculo en ParqueaderoDocumento3 páginasReclamo Directo Por Hurto A Vehiculo en ParqueaderoJN KSAún no hay calificaciones

- Respuesta de Derecho de Peticion Medellin, 2Documento2 páginasRespuesta de Derecho de Peticion Medellin, 2sergio rafael fandiño charrisAún no hay calificaciones

- Control Interno y La Ley 1178 - SafcoDocumento8 páginasControl Interno y La Ley 1178 - Safcokar KimAún no hay calificaciones

- 2 Contrato de Cesion de Cartera de CreditosDocumento3 páginas2 Contrato de Cesion de Cartera de CreditosRicardo Gabriel100% (1)

- AST 5 Instalacion de Moldajes de MuroDocumento3 páginasAST 5 Instalacion de Moldajes de MuroMatiasAún no hay calificaciones

- Fase de Gestion de ProyectosDocumento18 páginasFase de Gestion de Proyectosmarco100% (1)

- Television Digital Unidad Ii 2.1 1 2021Documento66 páginasTelevision Digital Unidad Ii 2.1 1 2021Carlos PedrazaAún no hay calificaciones

- Silabo AI - BTDocumento13 páginasSilabo AI - BTGabriel MorenoAún no hay calificaciones

- ACTIVIDAD-COLABORATIVA Multiculturalidad en El AulaDocumento2 páginasACTIVIDAD-COLABORATIVA Multiculturalidad en El AulaAriana RamirezAún no hay calificaciones

- Soluciones Buffer 1Documento3 páginasSoluciones Buffer 1Mara MartinezAún no hay calificaciones

- 3.13. Modelo de Confirmacion de SaldosDocumento61 páginas3.13. Modelo de Confirmacion de Saldosjesusd790_164644461100% (1)

- Informe de Ensayo de FlexionDocumento5 páginasInforme de Ensayo de FlexionDiogenes PuelloAún no hay calificaciones

- Tarea 10 Diario EmocionalDocumento2 páginasTarea 10 Diario EmocionalFERNANDA RENE REJON CRUZAún no hay calificaciones

- Bases Integ. PECNo 0022020 Superv Tunel Conchano 20201221 193953 822 2Documento55 páginasBases Integ. PECNo 0022020 Superv Tunel Conchano 20201221 193953 822 2César Fustamante BenavidezAún no hay calificaciones

- El Reconocimiento y Transmision de Las ObligacionesDocumento4 páginasEl Reconocimiento y Transmision de Las ObligacionesTiendasOmegaTrujilloDistribuidoraAún no hay calificaciones

- Especificaciones Tecnicas ParqueDocumento44 páginasEspecificaciones Tecnicas ParqueHugo Sucapuca YanapaAún no hay calificaciones

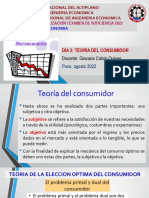

- A Sesion 02 - Demanda M y HDocumento104 páginasA Sesion 02 - Demanda M y HBetssy Julissa Uchamaco YucraAún no hay calificaciones