También podría gustarte

- Diferencias Cuadro Comparativo Niif Plenas Niif PymesDocumento1 páginaDiferencias Cuadro Comparativo Niif Plenas Niif PymesJesmely Diaz100% (2)

- R 414 Taller Beneficios A Los EmpleadosDocumento12 páginasR 414 Taller Beneficios A Los EmpleadosJose Carlos Perea PadillaAún no hay calificaciones

- WesdDocumento6 páginasWesdwilson lugoAún no hay calificaciones

- Niif Grupo 1, 2 y 3Documento9 páginasNiif Grupo 1, 2 y 3Nelly DiazAún no hay calificaciones

- Cuadro Sinoptico Ley 1314 Del 2009Documento1 páginaCuadro Sinoptico Ley 1314 Del 2009alejandradelrio54Aún no hay calificaciones

- Correccion Parcial Primer Corte E011 Angy Johana Ortiz AlvaradoDocumento5 páginasCorreccion Parcial Primer Corte E011 Angy Johana Ortiz AlvaradoJohana OrtizAún no hay calificaciones

- Decreto 3024 de 2013Documento5 páginasDecreto 3024 de 2013Jessica ClarkAún no hay calificaciones

- Modelo de Resumen Ejecutivo FormulaciónDocumento19 páginasModelo de Resumen Ejecutivo FormulaciónMARIA ALEJANDRA GONZALES QUISPEAún no hay calificaciones

- Diligenciamiento Informacion Sistemas Especiales en DEX PDFDocumento48 páginasDiligenciamiento Informacion Sistemas Especiales en DEX PDFJose De CuentasAún no hay calificaciones

- Decreto 3022 Dic de 2013 NIIF PYMES Grupo 2 Resumen Implementacion y Marco TecnicoDocumento18 páginasDecreto 3022 Dic de 2013 NIIF PYMES Grupo 2 Resumen Implementacion y Marco TecnicoMillenna PérezAún no hay calificaciones

- Decreto 2784 de 2012Documento9 páginasDecreto 2784 de 2012Harleth GuzmanAún no hay calificaciones

- Taller Normas Internacionales EsfaDocumento11 páginasTaller Normas Internacionales EsfaDaicy raquel vergara perezAún no hay calificaciones

- Grupos Segun Las NiifDocumento4 páginasGrupos Segun Las NiifC Augusto JaramiyoAún no hay calificaciones

- Taller 001 NiifDocumento20 páginasTaller 001 NiifRaul RodriguezAún no hay calificaciones

- Niif PymesDocumento38 páginasNiif PymesDILANA MARIA SANCHEZAún no hay calificaciones

- Carta Aceptacion NiifDocumento3 páginasCarta Aceptacion NiifRodriguez Lopez Juana MariaAún no hay calificaciones

- SG - Sst-For-32 Informe de Rendición de Cuentas Del SG-SSTDocumento3 páginasSG - Sst-For-32 Informe de Rendición de Cuentas Del SG-SSTTalento Humano HICASA SASAún no hay calificaciones

- SG - Sst-For-32 Informe de Rendición de Cuentas Del SG-SSTDocumento3 páginasSG - Sst-For-32 Informe de Rendición de Cuentas Del SG-SSTTalento Humano HICASA SASAún no hay calificaciones

- Plan Anual Prevencion 2022 PDFDocumento34 páginasPlan Anual Prevencion 2022 PDFmiguel peredo100% (1)

- Cuadro Comparativo de Los Grupos de NiifDocumento3 páginasCuadro Comparativo de Los Grupos de NiifDavid Ortega100% (2)

- Aplicaciã'n de Acuerdo Marco Entre Codelco Chile, EmpresDocumento26 páginasAplicaciã'n de Acuerdo Marco Entre Codelco Chile, EmpresPedro Andres Azocar LatapiatAún no hay calificaciones

- Sobre La Obligacion de Presentar Estados Financieros Auditados A La SMVDocumento12 páginasSobre La Obligacion de Presentar Estados Financieros Auditados A La SMVYerson Santos MamaniAún no hay calificaciones

- Formato Estudios Contratacion Directa v9 Subproceso Gestion ContractualDocumento9 páginasFormato Estudios Contratacion Directa v9 Subproceso Gestion ContractualGabraAún no hay calificaciones

- Resumen Ejecutivo GN 2022 2024Documento22 páginasResumen Ejecutivo GN 2022 2024Leandro Carrera PonceAún no hay calificaciones

- Proceso Secop Luis MoralesDocumento10 páginasProceso Secop Luis MoralesAdele y nau 43camachoAún no hay calificaciones

- Reglamento Especial Contratistas GLOBALTEC Rev2Documento37 páginasReglamento Especial Contratistas GLOBALTEC Rev2EHS EWSEAún no hay calificaciones

- Carta A EECC Por Indemnización Convencional Por Término de Trabajo - ..Documento5 páginasCarta A EECC Por Indemnización Convencional Por Término de Trabajo - ..Juan Carlos ZavalaAún no hay calificaciones

- Cuestionario de Las NiifDocumento5 páginasCuestionario de Las Niifjuan delgadoAún no hay calificaciones

- Plan Anual Prevencion 2023Documento37 páginasPlan Anual Prevencion 2023Sita ElyAún no hay calificaciones

- LEC4 PPT Suspensión Perfecta de Labores y Principales DiscusionesDocumento14 páginasLEC4 PPT Suspensión Perfecta de Labores y Principales DiscusionesNadia CaroAún no hay calificaciones

- Matriz Req Inf EducacDocumento32 páginasMatriz Req Inf EducacCristian Orlando Rojas MartinezAún no hay calificaciones

- Tarea Fol 03Documento3 páginasTarea Fol 03Fran IzqAún no hay calificaciones

- Lineamientos para La Solicitud de Financiamiento para La Continuidad de Inversiones Y Actividades de Mantenimiento VialDocumento42 páginasLineamientos para La Solicitud de Financiamiento para La Continuidad de Inversiones Y Actividades de Mantenimiento Vialmagno eugenio dianderas camacuariAún no hay calificaciones

- Formato Agenda Regulatoria 2022-2Documento2 páginasFormato Agenda Regulatoria 2022-2TobAún no hay calificaciones

- Plantilla Clasificacion Grupos NIIFDocumento9 páginasPlantilla Clasificacion Grupos NIIFDiana Carolina BeltránAún no hay calificaciones

- Actividad 8 DGL Cuadro Comparativo Programas de Apoyo A La Exportacion PDFDocumento5 páginasActividad 8 DGL Cuadro Comparativo Programas de Apoyo A La Exportacion PDFmtmdo28Aún no hay calificaciones

- Con CCT 76 1975 e TransaxDocumento80 páginasCon CCT 76 1975 e Transaxrev_copernicanaAún no hay calificaciones

- Diapositivas Subcapitalizacion y Transacciones Financieras - PWC 2020Documento34 páginasDiapositivas Subcapitalizacion y Transacciones Financieras - PWC 2020Laura UcañanAún no hay calificaciones

- Resumen Ejecutivo GR 2022 2024Documento21 páginasResumen Ejecutivo GR 2022 2024Nataly Abanto VasquezAún no hay calificaciones

- Guia de Entrega de Proyecto Semana 5Documento13 páginasGuia de Entrega de Proyecto Semana 5Jorge GaitanAún no hay calificaciones

- Guia Evaluar Programas SG-SST ULTIMO RAPDocumento5 páginasGuia Evaluar Programas SG-SST ULTIMO RAPMaicol Smit Castañeda SierraAún no hay calificaciones

- Actividad 2 EnsayoDocumento5 páginasActividad 2 EnsayoYENIAún no hay calificaciones

- Acta de Revisión Por La Alta Dirección Al Sistema de Gestión de Seguridad yDocumento9 páginasActa de Revisión Por La Alta Dirección Al Sistema de Gestión de Seguridad yMagdaAún no hay calificaciones

- Debida DiligenciaDocumento115 páginasDebida Diligencianadia.espila1993Aún no hay calificaciones

- Siaf Semana 2Documento23 páginasSiaf Semana 2Camila MamaniAún no hay calificaciones

- Contabilidad Financiera-Mapa ConceptualDocumento2 páginasContabilidad Financiera-Mapa ConceptualSalomon JmaAún no hay calificaciones

- Tarea 4 Seminario de Contabilidad Ariordis BatistaDocumento14 páginasTarea 4 Seminario de Contabilidad Ariordis BatistamargaritaAún no hay calificaciones

- Nic 1 - Parte 2Documento29 páginasNic 1 - Parte 2Dani MoralesAún no hay calificaciones

- Act Plantilla-clasificacion-grupos-NIIFDocumento7 páginasAct Plantilla-clasificacion-grupos-NIIFAlejandro SolanoAún no hay calificaciones

- ISR Por Reduccion de CapitalDocumento14 páginasISR Por Reduccion de CapitalHector LucasAún no hay calificaciones

- CLASE5Documento13 páginasCLASE5velita vela encinaAún no hay calificaciones

- Actividad 3 Proyecto Integrador Parte IIIDocumento6 páginasActividad 3 Proyecto Integrador Parte IIIDiana LoaizaAún no hay calificaciones

- Formato de RespuestaDocumento4 páginasFormato de RespuestaLuis SandovalAún no hay calificaciones

- Unidad Ii - PasivoDocumento38 páginasUnidad Ii - PasivoStephanie Jamileth Cabrera RuedaAún no hay calificaciones

- Guia 6 - Puntos 334-335-336Documento5 páginasGuia 6 - Puntos 334-335-336ingrid urrutiaAún no hay calificaciones

- Guia 6 - Puntos 334-335-336Documento5 páginasGuia 6 - Puntos 334-335-336ingridurrutia0414Aún no hay calificaciones

- Manufacturas de Cemento S.A.: AM 4G Propuesta CAAM 2024 (Contrato Anual de Apoyo y Mantenimiento Año 2024)Documento1 páginaManufacturas de Cemento S.A.: AM 4G Propuesta CAAM 2024 (Contrato Anual de Apoyo y Mantenimiento Año 2024)Jose Miguel Montoya Londo�oAún no hay calificaciones

- VA23 Porcentaje Fijo Retefuente Procedimiento 2 Diciembre 2023Documento125 páginasVA23 Porcentaje Fijo Retefuente Procedimiento 2 Diciembre 2023luisvalenciaelcarrielAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Cuca y Cufin 2023: Tratamiento fiscalDe EverandCuca y Cufin 2023: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Ancla Cable MuertoDocumento8 páginasAncla Cable MuertoCamilo MorenoAún no hay calificaciones

- Sistema A Precios UnitariosDocumento3 páginasSistema A Precios UnitariosGiancarlo Arce MAún no hay calificaciones

- Preguntero Privado ViiiDocumento24 páginasPreguntero Privado ViiiEdgar ChayleAún no hay calificaciones

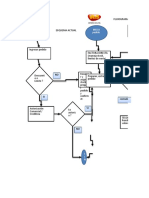

- FlujogramaDocumento2 páginasFlujogramaJazmin SánchezAún no hay calificaciones

- MG-1786 SoapDocumento1 páginaMG-1786 SoapFoto UniversalAún no hay calificaciones

- Rol - Personal - Enfermeria en Infecciones NosocomialesDocumento26 páginasRol - Personal - Enfermeria en Infecciones NosocomialesEdnnyYuliethVargasGonzalez100% (1)

- Bombas de PistonDocumento11 páginasBombas de PistonOctavio GamasAún no hay calificaciones

- Dialnet CiudadVerdeLosMacroproyectosEnAccion 3861148Documento10 páginasDialnet CiudadVerdeLosMacroproyectosEnAccion 3861148David Riveros OAún no hay calificaciones

- 1física - 10° B - 1 - Periodo - 20210309131021Documento19 páginas1física - 10° B - 1 - Periodo - 20210309131021JHON PESTAÑAAún no hay calificaciones

- Solicitud A Laboratorio de SuelosDocumento1 páginaSolicitud A Laboratorio de SueloskokyAún no hay calificaciones

- Evaluacion de Aspectos AmbientalesDocumento6 páginasEvaluacion de Aspectos AmbientalesElva Nalvarte TrujilloAún no hay calificaciones

- Fusileraaris 01Documento18 páginasFusileraaris 01pedro urbinaAún no hay calificaciones

- Avaluo para Impuesto DUPLEXDocumento3 páginasAvaluo para Impuesto DUPLEXElizabeth CastroAún no hay calificaciones

- FORENSE AyCODocumento6 páginasFORENSE AyCORafael SaintHilaireAún no hay calificaciones

- Acerca Del Uc STM32F103C8T6Documento7 páginasAcerca Del Uc STM32F103C8T6emilio salas estradaAún no hay calificaciones

- Admnistración Del Factor HumanoDocumento25 páginasAdmnistración Del Factor HumanoAda BaylonAún no hay calificaciones

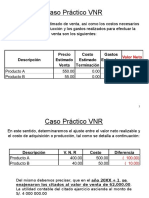

- Caso Práctico VNR 2Documento23 páginasCaso Práctico VNR 2Yanela Mishel93% (14)

- Camilo SemblerDocumento76 páginasCamilo SemblerTomás González TroncosoAún no hay calificaciones

- Guía de Aprendizaje Excel - PRIMEROS PASOSDocumento3 páginasGuía de Aprendizaje Excel - PRIMEROS PASOSyoshigei garciaAún no hay calificaciones

- Accent G4ee Hyundai Accent 2010pdfDocumento1 páginaAccent G4ee Hyundai Accent 2010pdflsgAún no hay calificaciones

- Planificación Arturo EscobarDocumento11 páginasPlanificación Arturo EscobarDaniel OlayaAún no hay calificaciones

- Guia DocumentacionDocumento5 páginasGuia Documentacionapi-520948779Aún no hay calificaciones

- Que Es La Tesorería NacionalDocumento7 páginasQue Es La Tesorería NacionalGiovaniMarquez100% (1)

- Tarea Aldehidos y CetonasDocumento3 páginasTarea Aldehidos y CetonasNancy FonsecaAún no hay calificaciones

- Índice Nacional de Precios Al ConsumidorDocumento6 páginasÍndice Nacional de Precios Al ConsumidornakayanezAún no hay calificaciones

- Examen Supletorio-Mejoramiento Investigacion Operaciones 1Documento7 páginasExamen Supletorio-Mejoramiento Investigacion Operaciones 1JUAN ANDRES CANTOS RODRIGUEZAún no hay calificaciones

- Sistema Financieo Semana 1 28Documento11 páginasSistema Financieo Semana 1 28julinho quispeAún no hay calificaciones

- Manifestar Mi Plena Disconformidad Con El Consentimiento Informado Emitido Por Ustedes Y El Rechazo Del MismoDocumento5 páginasManifestar Mi Plena Disconformidad Con El Consentimiento Informado Emitido Por Ustedes Y El Rechazo Del MismoRodrigo EmanuelAún no hay calificaciones

- Generalidades de La Delegacion en Nayarit de La STPSDocumento12 páginasGeneralidades de La Delegacion en Nayarit de La STPSIng. JuanRaAún no hay calificaciones

- Introducción A Los ProcesosDocumento6 páginasIntroducción A Los ProcesosJose Arturo Mora SotoAún no hay calificaciones