Documentos de Académico

Documentos de Profesional

Documentos de Cultura

IVA Servicios Parte 2

Cargado por

Cynthia Garcilazo0 calificaciones0% encontró este documento útil (0 votos)

14 vistas7 páginasiva servicios

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoiva servicios

Copyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

14 vistas7 páginasIVA Servicios Parte 2

Cargado por

Cynthia Garcilazoiva servicios

Copyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

Está en la página 1de 7

CAPITULO IV

OBRAS, LOCACIONES Y PRESTACIONES

DE SERVICIOS GRAVADOS

La segunda manifestacién del hecho imponible que prevé la Ley de Impuesto al Valor Agregado esté contemplada en el

inciso b) del articulo 1° de su texto legal, al sefalar que quedarén alcanzados por el tributo las obras, locaciones y prestaciones

de servicios incluidas en elarticulo 3, relizadas en el terrtorio dela Nacin Enel caso de las telecomunicaciones internaciona~

les se las entenders realizadas en el pais en la medida en que su retribucién sea aribuible ala empresa ubicada en él.

El segundo pérrafo del inciso aludido agrega que en los casos previstos en el incisoe) del articulo 3° no se consideran reali-

zadas en el teritorio de la Nacin aquellas prestaciones efectuadas en el pais cuya utilizacién o explotacién efectiva se lleve @

caboenelexterior.

De esta manera, la norma legal consagra como hecho imponible a las obras locaciones y prestaciones de servicios grava~

dos, excluyendo del objeto del impuesto alas cominmente denominadas “exportaciones de servicios” -es decir, aquellas pres-

taciones realizadas en el pais cuya utiizacin o explotacién efectiva se leve a cabo en el exterior- a cuyo anélisis nos dedicare-

‘mos en el punto IV.3 del presente capitulo.

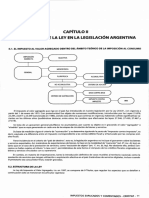

{Qué aspectos del hecho imponible contempla el inciso b) del articulo 1°del texto legal?

>) onus LocACONE OFRESTACONES

eee PREVITAS EN EL ARTICULO3*

ASPECTOS DEL

HECHO MPONBLE

aa espacu.(v) —}—{ —_REAUZADASENEL TRRTORIODELA NACION

‘Traténdose de prestaciones de servicios incluidas en el articulo 3° de la ley, basta la existencia del elemento objetivo y es-

paacial, sin condicionamientos respecto del aspecto subjetivo;es decir, para que nazca la obligaci6n tributaria sélo se requiere la

realizacién del hecho imponible en el territorio de la Nacin, cualquiera fuere el sujeto que lo lleve a cabo. No obstante ello, se

cexcluye de lo precedentemente expuesto el caso de obras sobre inmueble propio, donde es menester la interdependencia de

{os elementos objetivo y subjetivo (se requiere la realizacién de una obra por parte de una “empresa constructora’).

Al estudio del elemento subjetivo nos dedicaremos en el punto IV.2,en tanto que el elemento temporal seré analizado en

elpunto iva.

1V.1. ASPECTO OBJETIVO

—osmemees

ee

TRAVES DE TEACEROS SOBRE NMUEBLE PROP

ELABORACION, CONSTRUCCION O

FABRICACION DE UNA COSA MUEBLEPOR

ENCARGO DE TERCEROS

‘OBTENCION DE BIENESDELA aan

NATURALEZA POR ENCARGO DE UN TERCERO

(OTRAS LOCACIONES Y PRESTACIONES DE AG

seavicios

a3

ASPECT

owervo

SERVIGIOS CONENOS RELAGONADOS

"Y TRANSFERENCIASO CEIONES DE

DERECHOS VINCULADOS

IMPUESTOS EXPLICADOS Y COMENTADOS - ERREPAR - 37

Hasta la entrada en vigencia de la Ley 23.871, en diciembre de 1990, el impuesto al valor agregado era taxativo en cuanto a

la gravabilidad de las obras, locaciones o prestaciones de servicios, toda vez que sdlo se encontraban incluidas dentro del objeto

del tributo aquellas taxativamente enuncladas en el articulo 3° de la norma legal. A partir de la fecha indicada, se incorpora al

mencionado articulo el apartado 21) del inciso e), el que al mencionar dentro del hecho gravado a las “restantes locaciones y

prestaciones de servicios’ generaliza el impuesto.

{Resulta necesario que la obra, locacién o prestacién sea efectuada a titulo oneroso?

Si, pues de la economia propia del gravamen surge que sélo estardn alcanzadas las prestaciones donde exista una contra-

prestacién, por lo que las realizadas a titulo gratuito no estan gravadas.

Obsérvese que para el derecho privado, la “locacién’ es el contrato consensual por el cual dos partes se obligan reciprocamente:

a) _unaa conceder el uso 0 goce de una cosa, 0 a ejecutar una obra, o prestar un servicio, y

la otra a pagar por ese uso, goce, obra o servicio, un precio determinado en dinero (arts. 1187 y 1251, CCyCN).

Por ende, la condicién de onerosidad se expresa en la norma al aludirse a prestaciones en las que el sujeto ejecuta, median-

te una retribucién determinada, un trabajo o servicio que le permite recibir un beneficio"”. Debe agregarse que el hecho de que

haya o no utilidad o ganancia por parte del prestador no es decisivo para que exista tal onerosidad™,

No obstante lo expuesto, existe otra postura doctrinaria.

En efecto, a diferencia de lo que ocurre con las ventas de cosas muebles, para los servicios no se menciona la condicién de

onerosidad dentro del texto legal, la que s6lo aparece expresada en los articulos 3°, inciso e), apartado 21, ley y 8°, DR, y sélo en

relaci6n con los servicios gravados a partir de la generalizacién del impuesto. En virtud de ello, se ha sefialado que una interpre-

tacién subjetiva de la norma nos conduce al mismo resultado: cuando el legislador quiso exigir el requisito de la onerosidad co-

mo condicién de gravabilidad, lo hizo en forma expresa®),

IV.1.1, TRABAJOS REALIZADOS DIRECTAMENTE 0 A TRAVES DE TERCEROS SOBRE INMUEBLE AJENO. L.: 3a)

DEBE SER REALIZADO

SOBRE UN INMUEBLE

TRABAJOS SOBRE PROPIEDAD DE UN TERCERO

INMUEBLE AJENO

DIRECTAMENTE O

ATTRAVES DE TERCEROS CONTRATADOS

Atento a lo dispuesto por el articulo 3°, inciso a), se encuentran alcanzados por el impuesto al valor agregado los trabajos

realizados directamente oa través de terceros sobre inmueble ajeno,

@Qué se entiende por “bien inmueble”?

CONCEPTO DEFINICION CIVILISTA

En virtud de que ni la ley del impuesto ni su decreto reglamentario se ocupan de definir este concepto, debemos remitir-

nos ala legislacién de fondo.

Al respecto, los inmuebles pueden clasificarse la siguiente forma:

por su naturaleza: son las cosas que se encuentren por si mismas inmovilizadas, como el suelo y todas las partes sélidas 0

fluidas que forman su superficie y profundidad; todo lo que est incorporado al suelo de una manera orgénica, y todo lo

que se encuentra bajo el suelo sin el hecho del hombre (art. 225, CCyCN), y

por accesion: las cosas muebles que se encuentran realmente inmovilizadas por su adhesién fisica al suelo, con cardcter

perdurable. En este caso, los muebles forman un todo con el inmueble y no pueden ser objeto de un derecho separado sin

la voluntad del propietario (art. 226, CCyCN),

(1) Oklander, Juan: “Ley de impuesto al valor agregado comentada - Ed. La Ley -Bs. As, -2005- pag. 88 ys.

(2) ‘Total Austral SA Suc. Arg.” - TFN - Sala B- 9/6/2005

{G) Fenochietto, Ricardo: “Impuesto al Valor Agregado. Analisis econémico, técnico y juridico” - Ed. La Ley -Bs. As. - 2005 - pg. 165

38 - ERREPAR - IMPUESTOS EXPLICADOS Y COMENTADOS

We tvverar Impuesto al Valor Agregado

En tal sentido, lajurisprudencia sentencié que no corresponde considerar separadamente del edifico las instalaciones y

artefactos sanitarios, cloacas, Instalaciones de agua, gas, electrcidad, calefaccién, ascensores, ventilacion, vidrieras, quemadores

de basura, et, porque estén incorporados al inmueble formando con é! un todo inseparable.

{Cudles elalcance del término “trabajos sobre inmueble ajeno”?

LAS CONSTRUCCIONES DE

(CUALQUER NATURALEZA

SE ENTIENDE COMO TRABAJOS LAS INSTALACIONES CVILES, COMERCIALES E

EALIZADOS DIRECTAMENTE O A INOUSTRIALES

TRAVES DE TERCEROS A

a

Y CONSERVACION

‘Como se aprecia de la lectura del cuadro precedente, la ley enumera los conceptos comprendidos en el dmbito de aplica-

ci6n del gravamen.

‘Asimismo, y en lo que hace a la instalacién de viviendas prefabricadas, trata a ésta como si fuera “trabajo de construccié

Alsser ello asi, cabe agregar que se refiere tinicamente ala instalaci6n de viviendas prefabricadas y no a su venta, la cual implica

una tipica venta de cosas muebles'

Sentado lo que antecede, a continuacién analizaremos cada uno de los conceptos indicados.

La construccién de inmuebles consiste en la realizacién de una obra nueva sobre el mismo, siempre que ésta quede adheri-

da a perpetuidad™®. De tal modo, las construcciones precarias (excepto instalacién de viviendas prefabricadas) que no adquie-

ren el caracter de inmueble conforme al Cédigo Civil y Comercial de la Nacién, no estén comprendidas en dicho concept, sino

en el de venta de cosas muebles 0 elaboracién de cosa mueble por encargo.

El término “construccién -incisos a) yb), articulo 3°-ha sido usado en forma amplia, debiendo entenderse que quedan in-

cluidas todas las construcciones, con o sin provisién de materiales por parte del locador, puesto que ni de la lectura de la ley del

‘gravamen ni de su reglamento, emergen pautas que permitan inferir lo contrario™.

No obstante lo expuesto, y mas alld de lo genérico que pudiera resultar la acepcién “de cualquier naturaleza’, el Mas Alto

Tribunal entendié que tal circunstancia sélo determina la imposibilidad de considerar excluidas de la previsién legal a determi-

nada clase de construcciones, pero no autoriza a asignar tal cardcter a trabajos que no tengan cabida en ese concepto segiin el

significado corriente que cabe atribuirle. Por ello, sentencié que no cabe asimilar alos trabajos de rellenamiento sanitario® en el

‘marco del hecho imponible definido por el articulo 3, inciso a), de la ley.

En lo que respecta alas “instalaciones’, éstas son cosas con individualidad como muebles, que no necesariamente consti-

tuyen obra del constructor, sino que pueden tener una existencia anterior a la intervencién del mismo, colocadas en un inmue-

ble a perpetuidad o por accesién®.

Por su parte, debe entenderse como “reparaciones de inmuebles" ala restauracién de los mismos para volver a su estado.

anterior, restituyendo la situacién original del bien o su estado de uso",

Finalmente, yen lo referido a los “trabajos de mantenimiento y conservacién’, la Real Academia Espafiola define a “man-

tener’ como ‘conservar una cosa en su set, darle vigor y permanencia’, en tanto que ‘conservar" es “mantener o cuidar de su

permanencia’. As{ pues, se trata de preservaro restituir el estado original del bien o su estado de uso, por lo que dicho concepto

supone la necesidad de arreglos, composturas, enmiendas, correcciones 0 remedios con el propésito de solucionar o prevenir

estados de deteriora!"

(4) “La Continental Ca. de Seguros" CSIN- 15/7/1957 -DF-T. Vip, 293

(6) Cons. 812061

(6) Raimondi, Otero y Laura: “EI nuevo VA" Ed. Contablidad Modema -Bs.As.~ 1980- pig. 42

() Dict (OAT) 10/1984 Bol. AFIP 366- pg, 1054

(@) “Saneamientoy Urbanizacin SA" CSIN- 10/2/1998

(9) Reg, :EIIVA" Ed. Contablidad Moderna - 8s. As.- 1976 -pég. 183,

(10)Celdeiro, €:"imposicién alos consumos" - Ed. Laley-Bs.As,- 1983 - pig, 114

(11) Diet (OAT) 25/1976

Al ser ello asi, las tareas de limpieza de edificios en general o de una fabrica, no quedan encuadradas en el articulo 3°, inciso

a), pues no constituyen trabajos que tienden al mantenimiento y conservacién de inmuebles'"2, al igual que lo relativo a desin-

feccién, desinsectacién y desratizacién de edificios(™),

Casos de aplicacién practica

Supongamos que el propietario de un inmueble contrata a un albafill para que realice la construccién de una pared en el

jardin de su casa, ademés del trabajo de mantenimiento y reparacién de dicha propiedad. En tal situacién, el albafil efectéia

prestaciones alcanzadas por el impuesto.

Distinto seria si el albafil realizara un trabajo de carpinteria destinado a reparar la mesa del comedor, ya que no encuadra-

ria en el hecho imponible “trabajos sobre inmuebles de terceros", sino que se trataria de una de las prestaciones tipificadas en el

articulo 3°, inciso e), apartado 21, punto f).

IV.1.2. OBRAS EFECTUADAS DIRECTAMENTE O A TRAVES DE TERCEROS SOBRE INMUEBLE PROPIO. L.: 3 b)/DR:4;5

‘OBRAS SOBRE

INMUEBLE PROPIO

EFECTUADAS DIRECTAMENTE

‘OA TRAVES DE UN TERCERO

SIEMPRE QUE EL SUJETO

REVISTA EL. CARACTER DE taces taco a leaicial

La ley grava las “obras” efectuadas por empresas constructoras directamente o a través de terceros sobre inmueble propio

[art. 3%, inc b)].

Laempresaconstructora

PERSIGUE UN FIN DE LUCRO

LA EMPRESA

‘CONSTRUCTORA

POR LA POSTERIOR VENTA DEL INMUEBLE

SEGUN POR LA EJECUCION

JURISPRUDENCIA DELAOBRA

La realizacién de la obra, por si misma, no esta alcanzada por el impuesto: se requiere que la lleve a cabo una “empresa

constructora” (concurrencia de elementos objetivo y subjetivo) y que se transfiera a titulo oneroso, al escriturarse u otorgarse la

posesién, lo que fuere anterior. A partir de esta afirmacién se suscitan una serie de casos cuyo tratamiento podria llevar a confu-

sién. Veamos algunos ejempl

1) La enajenacién de una vivienda destinada a casa-habitacién construida sobre inmueble propio. La respuesta deberia ser

negativa, toda vez que el sujeto al construir la obra no tuvo en miras lucrar con su posterior ejecucién o venta, sino desti-

narla a casa-habitacién. No obstante, en una oportunidad se entendid lo contrario"), aseguréndose que -en el caso pun-

tual objeto de controversia- la finalizacién de la obra y el traspaso del inmueble se efectuaron de forma casi concomitante,

situacién ésta que permitia colegir que la intencién del constructor fue lucrar con la venta de la obra.

2) Laconstruccién de locales comerciales destinados a locacién. Aqui la C4mara'"®) confirma la sentencia del TFN, al sostener

que el sujeto que acta como empresa constructora, conforme la normativa imperante, no debe quedar encuadrado como

tal s6lo por el lucro derivado de la posterior venta de un inmueble, sino también si éste resulta de la ejecucién de la obra.

Este es el supuesto planteado y la jurisprudencia admitié su gravabilidad al momento de la transferencia a titulo oneroso

del inmueble.

(12) Dict. (OAT) 5/1984 - Bol. DG! 365 - pg. 914

(13) Cons. del 8/8/1988 - Bol. DG1 421/423 - pag. 162

(14) “Idoipe Larraga, Angel" -TFN - Sala A 11/12/2001

(15) “Bahia Blanca Plaza Shopping SA" - CNACAFed,- Sala V- 16/8/2006. La causa egé a la CSJN que, con fecha 23/2/2010, dectaré desierto el recurso al

‘considerarinsuficientes los argumentos del apelante

40 - ERREPAR - IMPUESTOS EXPLICADOS Y COMENTADOS

Ge txveonn Impuesto al Valor Agregado

3) Se construye sobre un inmueble adquirido con laintencién original de destinarlo a su alquiler. Sin embargo, tiempo des-

pués se vende. En este supuesto el Fisco confirma lo comentado en el ejemplo precedente, con respecto a que el destino

de alquiler de la obra ejecutada no obsta al encuadre del sujeto como empresa constructora, toda vez que asegura que

‘aun cuando se declare que laintencién original al comprar un inmueble no fue lade venta al término de las reformas pro-

yectadas sino lade alquller, su transferencia se encuentra alcanzada por el impuesto por la finalidad de lucro que se perse-

‘uiria con su enajenacién tras dichos arreglos,

{Qué se entiende por “obras”?

El articulo 4” del decreto reglamentario dispone que se entenderd por obras a aquellas mejoras (construcciones, ampllacio-

nes, instalaciones) que, de acuerdo con los cédigos deedificacién o disposicones semejantes, se encuentren sujtas a denuncia,

‘utorizacién o aprobacién por autoridad competente. Cuando por la ubicacién del nmueble no exitiere tal obligacién a cal

dad de mejora se determinaré por similitud con el tratamiento indicado precedentemente vigente en el mismo Municipio 0 Pro-

vincia 0, en su defecto, en el Municipio o Provincia més cercano.

or su parte, no se encuentra alcanzada por el impuesto la venta de las obras del epigrafe,realizadas por los sujetos com-

prendidos en el inciso d) del articulo 4° (empresas constructoras), cuando por un lapso continuo o discontinuo de tres afos

cumplido a la fecha en que se extiende la escrtura traslativa de dominio o se otorgue la posesién si este acto fuera anterior

las mismas hubleran permanecido sujetas a arrendamiento,o derechos reales de usufructo uso, habitacién o antcress.

Lo arrita dispuesto también seré de aplicacién cuando la venta la realice alguno de los integrantes de un consorcioasimila-

do a condominio, incluidos los casos en los que por igual periodo al previsto precedentemente, hublera afectado el inmueble a

casa habitacin,

De verlficarse las situaciones aqut descriptas, en el periodo fiscal en que se produzca la venta, deberén reintegrarse los cr

ditosfiscales oportunamente computados, atrbulbles a bien que se transfiee.

De ls lectura de lo expuesto, se deduce que el lapso fjado, actia como aquel a partir del cual se entiende que la obra ha

Perdido su identidad luratival™,

asos de aplicacién préctica

ITO SA (empresa dedicada a la comerciaizacin de granos) revende un inmueble en el mismo estado que lo adquir.

»

|aoperacién no estégravada, pues nose trata de una obra sobre Inmueble propio y adem, la empresa no es ‘constructora’,

2) _FERTESTAI SRL (empresa constructor) vende un terreno de su propiedad.

La venta de terrenos no estéalcanzada por el mpuesto,

3) LAINMOBILIARIA SA (empresa constructora) vende un inmueble propio sobre el cual otra empresa constructora efectud

mejoras.

La operacién esté gravada, dado que se trata de una obra sobre inmueble propo efectuada en este caso, através de terceros.

4) LABOQUITA SA construye un edficio de departamentos sobre un terreno desu propiedad con el fin de ser vendides como

vivienda.

La operacion resulta alcanzada por el tributo cuando se produzcan las respectvas ventas.

5) Juan Manulete construye una casa, sobre su propio terreno, para luego habitarla junto a su familia,

Laoperacién no resulta gravada por el tributo.

LAEDIFICADORA SA construye locales sobre terrenos de su propiedad, los que son alquilados por plazos superiores a tres

_afios yen el cuartoafo los vende.

La operacion no se encuentra alcanzada por el tributo,

°

1V.1.3.ELABORACION, CONSTRUCCION 0 FABRICACION DE UNA COSA MUEBLE POR ENCARGO DE TERCEROS. L:3¢)/DR'5

ores

‘DENA Cosa MURBLE POR

‘cONSTAUCCION ENCARGO DE UN TERCERO,

YASEA QUE SUPONGALA

‘OBTENGON DE

—

(16 Reslucibn AFP (S06 TH) 13/2011, fecha 173/201, ada por lec, Oscar AVA. aspect subathoenla obras sobrelnmusble propa”

TE agosto de2013

(07 Marcher, Rub: "impuesto al Vale Agregado Andis Integral -EdErepar-Bs. At, 2005-Op.c- pg. 45

IMPUESTOS EXPLICADOS Y COMENTADOS - ERREPAR - 41

Se encuentra gravada la elaboracién, construccién o fabricacién de una cosa mueble -aun cuando adqulera el cardcter de

Inmueble por accesién- por encargo de un tercero, con o sin aporte de materias primas, ya sea que la misma suponga la obten-

cién del producto final o simplemente constituya una etapa en su elaboracién, construccién, fabricacién o puesta en condlclo-

nes de utilizacién fart. 3°, inc), primer pérrafo].

El objeto del hecho imponible es obtener una cosa mueble nueva que se entrega o transfiere a quien encargé laelaboracién, Dis-

tinto acontece con las prestaciones comprendidas en el punto 9 del nciso e) del articulo 3° locacién o servicio de reparacién, manten!-

rmiento ylimpieza de bienes muebles), donde el objeto es la realizacién de una locactén o prestacién sobre un bien primitvo.

‘Soporte material dela prestacién exenta o1no gravada

El segundo pérrafo del inciso¢) del articulo 3° estipula que las disposiciones previstas en el primer parrafo no serén de apli-

cacién en los casos en que la obligacién del locador sea la prestacién de un servicio no gravado que se concreta a través de la

entrega de una cosa mueble que simplemente constituya el soporte material de dicha prestacién.

La referida exclusién seré de aplicacién cuando la prestacién del servicio exenta 0 no alcanzada por el gravamen y el bien

‘mediante el cual se materializa, cumplan con las siguientes condiciones en forma concurrente (art. 6, DR}:

) que ambas obligaciones -prestacin y entrega del bien- se perfeccionen en forma conjunta;

b) que exista entre ellas una relacién vinculante de orden natural, funcional, técnica 0 juridica, de la que derive, necesaria~

mente, la anexién de una a otra, y

que la “cosa mueble" elaborada constituya simplemente el soporte material de la obligacién principal.

En ese sentido, tanto la jurisprudencia judicial"® como la administrative", sostuvieron, en una oportunidad, que la entre-

_ga de una placa radiogréfica procesada, con a que se completa el servicio médico exento, no puede por si misma dar origen ala

agregaci6n de ningun valor econémico 0 comercial, debiendo la entrega dela placa ser estimada como parte del servicio méd-

co prestado por el profesional radidlogo, quien utiliza la misma para emitir su diagn6stico [actualmente exento en las condicio-

nes del at. 7 inc.h), ap. 7, de la ley)

Casos de aplicacién préctica

a) LAPELETERA SA vende camperas estandar a clientes minoristas, y camperas especialmente disefiadas para un cliente de

tuna ciudad de a Provincia de Salta.

Enel primer caso, estamos frente al hecho imponible “venta de cosa mueble"; en tanto que en el segundo, se trata de una

“elaboracién de cosa mueble por encargo’.

b) _LAPELETERA SA limpia camperas que oportunamente vendié a sus clientes.

Eneste caso estamos frente a una prestacién de servicios.

1V.1.4, OBTENCION DE BIENES DE LA NATURALEZA POR ENCARGO DE UN TERCERO. L.:3.)

‘Se encuentra alcanzada por el impuesto la obtencién de bienes de la naturaleza por encargo de un tercero.

La norma legal se refiere ala locacin efectuada por un tercero a quien el productor primario le encarga la obtencién de los

bienes de la referencia. Se aprecia que existe una complementacién del hecho imponible cuya atencién nos ocupa con la venta

de cosas muebles que realizaré el productor primario a posterior",

Qué se entiende por “bienes dela naturaleza”?

Se entiende por tales alos producidos por los denominadios recursos naturales, entre los cuales se encuentran:

+ elsuelo, esto es, a tierra util al hombre;

+ losyacimientos minerales s6lidos, liquids (petréleo) 0 gaseosos (hidrocarburos y vapores endégenos aptos para producir

energia);

+ los recursos hidréulicos, esto es, el agua, en sus di

‘agua superficial y subterrénea;

+ laflora silvestre: terrestre (bosques, praderas) 0 acusticas (algas);

+ la fauna silvestre terrestre (animales plumiferos o peliferos), acustic

(aves guaneras);

+ elespacio aéreo, incluyendo el air, el agua metedrca, las ondas hertzianas, la radiacién solar y césmica y los gases de utl-

dad industrial;

+ los recursos panorémicos 0 escénicos, esto es, los lugares cuya belleza sirva para recreacién y promueven riqueza con turs-

mo.y

+ laenergia, que puede ser hidréulica, eélica, térmica, nuclear, etc.

1505 estados fisicos y condiciones de existencia: nubes, lluvia, nieve,

(peces, moluscos, cetéceos), anfbia (quelonios) o aérea

(18) “Ponce de Leén, Torbio®- TN 27/11/1986

(19) Dit (DAT) 4/1987 -1VA

(20) Diez, Humberto:"impuesto al valor agregado' Ed, Erepar- Bs. As,-1994- pg. 72

42 - ERREPAR - IMPUESTOS EXPLICADOS Y COMENTADOS.

oer

Ge trvcenr

Impuesto al Valor Agregado

IV.1.5, OTRAS LOCACIONES Y PRESTACIONES DE SERVICIOS. L:3¢)

(OTRAS LOCACIONES Y PRESTACIONES

DESERVICIOS |

A través de los apartados 1 a 20 del inciso e), del articulo 3° de la ley del gravamen quedan alcanzadas por el impuesto con

NO INCLUIDAS EN LOS INCISOS a) Ad) DEL ARTICULO 3°

‘TAXATWAMENTE ENUMERADAS EN LOS APARTADOS 1 A 20 DEL

{NCIS e) DEL ARTICULO 3* (15.1)

CCONTEMPLADOS EN

EL.

APARTADO 21 DEL INCISO e)

LO 3°(V.152)

ENUMERACION ENUNCIATVA

SIN RELACION DE

DDEPENDENCIA

carécter taxativo, determinadas locaciones y prestaciones de servicios.

Asimismo, en forma enunciativa y en cuanto no estuvieran incluidas en los puntos precitados, el apartado 21 grava las res-

tantes locaciones y prestaciones, siempre que se realicen sin relaci6n de dependencia y a titulo oneroso, con prescindencia del

‘encuadrejuridico que les resulte aplicable o que

corresponda al contrato que las origina,

i ts no es ss rie

También podría gustarte

- IVA Servicios Parte 3Documento7 páginasIVA Servicios Parte 3Cynthia GarcilazoAún no hay calificaciones

- Temas Especiales. Impuesto CedularDocumento1 páginaTemas Especiales. Impuesto CedularCynthia GarcilazoAún no hay calificaciones

- IVA - Estructura Del ImpuestoDocumento4 páginasIVA - Estructura Del ImpuestoCynthia GarcilazoAún no hay calificaciones

- Ganancias. RG830 Afip. Alícuotas y Montos No Sujetos A RetenciónDocumento2 páginasGanancias. RG830 Afip. Alícuotas y Montos No Sujetos A RetenciónCynthia GarcilazoAún no hay calificaciones

- Finanzas Publicas. Introducción Al Sistema TributarioDocumento7 páginasFinanzas Publicas. Introducción Al Sistema TributarioCynthia GarcilazoAún no hay calificaciones

- Fallo TELMEX Tasa Seg e Higiene 15 02 2023Documento20 páginasFallo TELMEX Tasa Seg e Higiene 15 02 2023Cynthia GarcilazoAún no hay calificaciones

- LEY DE IMPUESTO A LAS GANANCIAS Hasta Art. 123Documento49 páginasLEY DE IMPUESTO A LAS GANANCIAS Hasta Art. 123Cynthia GarcilazoAún no hay calificaciones