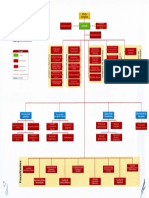

ANEXO FLUJOGRAMA PROCEDIMIENTO SEGUIMIENTO PERMANENTE A LOS RECURSOS PÚBLICOS PARA EL CONTROL CONCOMITANTE Y PREVENTIVO

Grupos de valor

Solicitudes externas:

Ciudadanía

Congresistas

Gestores Fiscales

Otras autoridades

Unidad de Seguimiento y Auditoría de Regalías

Unidad de Análisis de Información de la DIARI

Grupo de Trabajo de Control Concomitante y

Alertas internas:

Preventivo de la CD General o Sectorial

Alertas Control

Interno

Alertas tempranas

Insumos de

información Inicio

1. Identificar la alerta, evento o solicitud

que potencialmente active el seguimiento

permanente a los recursos públicos

Grupo de Trabajo de Control Concomitante y Preventivo de la CD General

¿Procede la Sí

realización de

4.Seleccionar el(os) mecanismo(s) de

3. Determinar la viabilidad de realizar 5. Elaborar propuesta de documento de

2.Analizar el contexto del objeto de control actividades de seguimiento permanente a los recursos Resultados de Análisis

actividades de seguimiento permanente planeación de seguimiento permanente

Unidad de Seguimiento y Auditoría de Regalías

seguimiento

permanente? públicos

Unidad de Reacción Inmediata de la DIARI

No Sí 11. Contrastar resultados de análisis de

¿la información obtenida

10. Analizar la información obtenida es suficiente para el objeto información frente a documento de

de análisis?

Concluir actuación. No se genera documento Planeación del seguimiento permanente

de planeación. La alerta temprana o una alerta

o Sectorial

de control interno se toma como insumo para

el ejercicio ordinario de las actividades de

vigilancia y control fiscal posterior y selectivo Proyecto Documento No

Sí de Planeación

¿se trata de una

solicitud de

seguimiento fin Proyecto Informe

permanente no Interno

procedente? Concluir actuación. No se genera documento

No de planeación de seguimiento permanente al

No

recurso público. Archivar la solicitud ¿Se evidencia consistencia entre

comunicando al solicitante que será tomada los resultados de análisis y el

9

como insumo para actividades de vigilancia y documento de planeación del

control fiscal de carácter posterior y selectivo. Seguimiento Permanente?

13 Elaborar proyecto de informe interno

Sí

Jefe de la Unidad de Reacción Inmediata con el visto bueno

Jefe Unidad de Seguimiento y Auditoría de Regalías

Contralores Delegados Generales o Sectoriales

6.Suscribir documento de planeación

Sí

del Director de la DIARI

Documento de No

Concluir actuación. La alerta que activó

el seguimiento permanente se toma

Planeación ¿Se suscribe el Documento

No ¿Procede adelantar

como insumo para el ejercicio ordinario

actividades de seguimiento

de Planeación?

permanente? de las actividades de vigilancia y control fin

fiscal posterior y selectivo

Sí

7.Presentar Documento de Planeación del

Seguimiento Permanente ante Comité

Directivo y gestionar su inclusión en la

herramienta que corresponda

Jefe Unidad de Seguimiento y Auditoría de Regalías

Contralores Delegados Generales o Sectoriales

Jefe de la Unidad de Reacción Inmediata

8. Verificar información disponible y 12 Determinar resultados del seguimiento

establecer la necesidad de nuevas fuentes permanente y adoptar las medidas a que

5 Concluir actuación

de información haya lugar fin

Sí

NO

Sí Informe Interno

No 9. Adelantar las actividades de seguimiento Informe Interno

¿se requieren nuevas ¿Se requieren modificaciones a Comunicación

fuentes de las actividades del Documento permanente previstas en el Documento de NO

información? de Planeación? Nota. Cuando se generan Alertas oficial

Planeación

de Control Interno, registrar en

SI SI

SACI ¿los resultados del sto

No 14 Revisar y aprobar proyecto de informe ¿Se aprueba el proyecto riesgo inminente 15. Presentar informe interno a la Oficina

de informe interno? criterios de Jurídica

interno excepcionalidad?

SACI Calificar en el sistema de

información el objeto de control

como prospecto de advertencia y

continuar con actividad

Proyecto Advertencia Fichas de Relatoría

Oficina Jurídica

SI

¿cumple con los

16.Revisar jurídicamente el informe interno requisitos legales y 17 Proyectar la advertencia 24. Elaborar fichas de Relatoría

constitucionales ?

NO

13

No

Comunicar a la dependencia

¿Se aprueba proyecto

18 Revisar proyecto de advertencia de advertencia? solicitante de la advertencia la

fin

Contralor General de la República

decisión de no emisión de esta

Sí

Advertencia

19 Emitir advertencia

General de la República

Despacho del Contralor

20 Comunicar advertencia al gestor fiscal, al

jefe de la unidad u oficina de control

interno, a la dependencia que solicitó la

advertencia y a la Oficina de Planeación

Oficina de Planeación

SIGAP

21 Registrar advertencia en SIGAP 25. Administrar Banco de Resultados Fin

SIGAP Positivos

Director DIARI, que haya generado la solicitud

de advertencia o la alerta de control interno,

Contralor Delegado General o Sectorial, o

Unidad de Seguimiento y Auditoría de

según corresponda

Regalías

22 Gestionar la Inclusión del objeto al

PNVCF

Contralor Delegado General o Sectorial, o

CD para la Participación Ciudadana como

Unidad de Seguimiento y Auditoría de

solicitud de advertencia o la alerta de

Director DIARI, que haya generado la

control interno, según corresponda

administrador funcional del SACI

Sí

¿En el seguimiento a la

23 Realizar seguimiento a la advertencia advertencia se detectan

Regalías

resultados positivos?

No

fin

Informes y reportes

SIGAP SACI

También podría gustarte

- Administración de riesgos E.R.M. y la auditoría interna - 2da ediciónDe EverandAdministración de riesgos E.R.M. y la auditoría interna - 2da ediciónAún no hay calificaciones

- IPER Carga y Descarga de PostesDocumento97 páginasIPER Carga y Descarga de PostesMelissa Mccoy100% (1)

- Trabajo de Auditoría PDFDocumento104 páginasTrabajo de Auditoría PDFCINTYA ADRIANA ARBOLEDA CIFUENTESAún no hay calificaciones

- RS - 42 2022 Sunat OrganigramaDocumento1 páginaRS - 42 2022 Sunat OrganigramaJeiny Hugo Alfonso Ugarte SalgueroAún no hay calificaciones

- Difusión ITC Depetris Puerto 2018.Documento12 páginasDifusión ITC Depetris Puerto 2018.Prevención CERENORAún no hay calificaciones

- Mef (Ministerio de Economia y Finazas)Documento18 páginasMef (Ministerio de Economia y Finazas)Alonso GarciaAún no hay calificaciones

- OrganigramaDocumento1 páginaOrganigramaIsaac Cieza RuizAún no hay calificaciones

- Actividad 3Documento1 páginaActividad 3Nohemí FernandezAún no hay calificaciones

- Organigrama Universidad CatólicaDocumento1 páginaOrganigrama Universidad CatólicaEdwin DC.Aún no hay calificaciones

- Formulario Declaracion de ImportacionDocumento2 páginasFormulario Declaracion de ImportacionDavid FrancoAún no hay calificaciones

- Examen Segunda Parcial Laboratorio de AuditoriaDocumento15 páginasExamen Segunda Parcial Laboratorio de AuditoriaAnderson StevenAún no hay calificaciones

- Matriz de MitigaciónDocumento35 páginasMatriz de MitigaciónErika CoralAún no hay calificaciones

- PE-HSE-FR-002 Matriz IPERC-CI V.01Documento10 páginasPE-HSE-FR-002 Matriz IPERC-CI V.01Brayan Robert Zedano EspinalAún no hay calificaciones

- Ruta PI-AIEPI Versión 01 24.06.2020 DefinitivaDocumento1 páginaRuta PI-AIEPI Versión 01 24.06.2020 Definitivaliliana radaAún no hay calificaciones

- Anexo 10. Modelo Programa de AuditoriaDocumento1 páginaAnexo 10. Modelo Programa de Auditoriayulieth dominguezAún no hay calificaciones

- Informe Auditor Independiente NIA 805Documento10 páginasInforme Auditor Independiente NIA 805Koenraad Lestat Saguil Sosa100% (1)

- ADMINISTRACIONDocumento1 páginaADMINISTRACIONmariaandreagallegosvelez3Aún no hay calificaciones

- IperAts Container MecanicoDocumento13 páginasIperAts Container MecanicoJoel Felipe Manrique RimachiAún no hay calificaciones

- Ait10691185 P25-C2-P&t-Se San Jose-Mant#2-Matriz IprcDocumento1 páginaAit10691185 P25-C2-P&t-Se San Jose-Mant#2-Matriz IprcEduardo ArcayaAún no hay calificaciones

- Anexo #17 - Matriz IpercDocumento8 páginasAnexo #17 - Matriz IpercSaul Omar Fernandez RojasAún no hay calificaciones

- Organigrama MEF 27092023Documento1 páginaOrganigrama MEF 27092023u00028568Aún no hay calificaciones

- IPER 02070-GEN-HSE-MST-03-001 Rev 01 - MOSTDocumento130 páginasIPER 02070-GEN-HSE-MST-03-001 Rev 01 - MOSTRichard Amaya PizarroAún no hay calificaciones

- IPERCDocumento2 páginasIPERCYofer LujanAún no hay calificaciones

- Matriz de Gestion de Riesgos MGR-SM-001-20Documento2 páginasMatriz de Gestion de Riesgos MGR-SM-001-20Edgardo MonjeAún no hay calificaciones

- Malla CISIC 2015 Reforma3Documento17 páginasMalla CISIC 2015 Reforma3diego.javier.trejoAún no hay calificaciones

- Matriz de Riesgos de Seguridad KMMPDocumento2 páginasMatriz de Riesgos de Seguridad KMMPjessmethjessu100% (1)

- Organigrama Septiembre 14 de 2020Documento17 páginasOrganigrama Septiembre 14 de 2020Andrea Hernández MAún no hay calificaciones

- Matriz Iperc Angel Gallardo UrbinaDocumento1 páginaMatriz Iperc Angel Gallardo UrbinaBerio AlataAún no hay calificaciones

- Proyecto Libre Clinica Grupo 5Documento10 páginasProyecto Libre Clinica Grupo 5Maria Paula Aguilar CifuentesAún no hay calificaciones

- Orgsnigrama IPeLcDocumento1 páginaOrgsnigrama IPeLcCarlos Diaz VillanuevaAún no hay calificaciones

- 310-2013 Impuesto Al Consumo PDFDocumento2 páginas310-2013 Impuesto Al Consumo PDFangeliklaAún no hay calificaciones

- Matriz de Peligros, San AndrésDocumento23 páginasMatriz de Peligros, San AndrésmarzebooAún no hay calificaciones

- Captura 2022-06-19 A Las 10.28.09Documento1 páginaCaptura 2022-06-19 A Las 10.28.09Max TiburcioAún no hay calificaciones

- 58 OrganigramaDocumento1 página58 OrganigramaElizabeth BeatoAún no hay calificaciones

- Trabajo de ContabilidadDocumento3 páginasTrabajo de ContabilidadALMENDRA BELEN OJEDA GUARNIZOAún no hay calificaciones

- IPECR Calibración de SensoresDocumento8 páginasIPECR Calibración de SensoresJoel Felipe Manrique RimachiAún no hay calificaciones

- IPERC LINEA BASE Rev. 12 - MCEISA AlmacenDocumento6 páginasIPERC LINEA BASE Rev. 12 - MCEISA AlmacenMagui Cintia Ulloa Fernández “Maggi”Aún no hay calificaciones

- Matriz Iperc Gof-CepritDocumento4 páginasMatriz Iperc Gof-CepritGINA LINO RODRÍGUEZAún no hay calificaciones

- Cartilla Declaracion de Importacion 2012 PDFDocumento107 páginasCartilla Declaracion de Importacion 2012 PDFKarol Stefany Endo EndoAún no hay calificaciones

- Formato N 02 - Matriz Gestión de Riesgos Seguridad - v06..-2Documento3 páginasFormato N 02 - Matriz Gestión de Riesgos Seguridad - v06..-2royAún no hay calificaciones

- CAPACITACION - Formato N 02 - Matriz Gestión de Riesgos Seguridad - v06..-2-2Documento3 páginasCAPACITACION - Formato N 02 - Matriz Gestión de Riesgos Seguridad - v06..-2-2Erik SandroAún no hay calificaciones

- Formato N 02 - Matriz Gestión de Riesgos Seguridad - v06..-2Documento3 páginasFormato N 02 - Matriz Gestión de Riesgos Seguridad - v06..-2ruddy urtecho ponteAún no hay calificaciones

- Estructura Organizativa Fundación Misión Jóvenes de La Patria Robert Serra 02 de Enero de 2020Documento1 páginaEstructura Organizativa Fundación Misión Jóvenes de La Patria Robert Serra 02 de Enero de 2020Julio Cesar Vivas100% (1)

- Organigrama Actual - Cazta PDFDocumento1 páginaOrganigrama Actual - Cazta PDFMaryi Susana Sierra JaimesAún no hay calificaciones

- Matriz IPERC Linea BaseDocumento2 páginasMatriz IPERC Linea BaseGreen EnergyAún no hay calificaciones

- Matriz CapitalDocumento4 páginasMatriz CapitalAnderson StevenAún no hay calificaciones

- Programa Unico Nacional de Auditoria PUNAS 2022Documento21 páginasPrograma Unico Nacional de Auditoria PUNAS 2022Natalia Mejía DíazAún no hay calificaciones

- REVISADO IPERC-TRZ-1043-001 RevA (Version 1)Documento9 páginasREVISADO IPERC-TRZ-1043-001 RevA (Version 1)Irene VeraAún no hay calificaciones

- InstitucionesDocumento5 páginasInstitucionesSally AcostaAún no hay calificaciones

- Informe Trimestral de Inspeccion Tercer Trimestre 2012Documento411 páginasInforme Trimestral de Inspeccion Tercer Trimestre 2012seminario centroAún no hay calificaciones

- Ec - Cemsa - Ipecr - 164 Rev00 C1 Barcazas, Movimiento de Cables de MT y BTDocumento1 páginaEc - Cemsa - Ipecr - 164 Rev00 C1 Barcazas, Movimiento de Cables de MT y BTLucero mamani ticonaAún no hay calificaciones

- Actividad 4 Diplomado en Innovación Pública EsapDocumento6 páginasActividad 4 Diplomado en Innovación Pública EsapMARGARETHAún no hay calificaciones

- Estructura Organizacional MEPDocumento1 páginaEstructura Organizacional MEPJose David Vargas Leiva100% (1)

- Sistema Internacional Financiero-Mapa ConceptualDocumento1 páginaSistema Internacional Financiero-Mapa ConceptualChonchito NoriegaAún no hay calificaciones

- Estructura Organizacional MEPDocumento1 páginaEstructura Organizacional MEPJose David Vargas Leiva0% (1)

- Organigrama Superintendencia Nacional de SaludDocumento42 páginasOrganigrama Superintendencia Nacional de SaludSaraiAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones