También podría gustarte

- Contrato Bancario BBVADocumento13 páginasContrato Bancario BBVAElsa B'cAún no hay calificaciones

- CONTRATO DE PRÉSTAMO CON GARANTIA HIPOTECARIA BCPDocumento18 páginasCONTRATO DE PRÉSTAMO CON GARANTIA HIPOTECARIA BCPYuriko QR50% (2)

- Contratode Prestamocon Garantia HipotecariaDocumento11 páginasContratode Prestamocon Garantia HipotecariaRaquel VillaAún no hay calificaciones

- Manual de Procedimientos V1Documento132 páginasManual de Procedimientos V1Nelson Augusto Beltrán GarzonAún no hay calificaciones

- Ejercicios Unidad IV Matematicas Financierasbonos y ObligacionesDocumento13 páginasEjercicios Unidad IV Matematicas Financierasbonos y ObligacionesCRISTIAN KU ROSADO50% (12)

- Tarea MacroeconomíaDocumento21 páginasTarea MacroeconomíaPablo100% (2)

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Estado de Cuenta 1013Documento2 páginasEstado de Cuenta 1013Antonio FrancoAún no hay calificaciones

- Contrato de Prestamo HipotecarioDocumento18 páginasContrato de Prestamo HipotecarioSandra Hu-Hi0% (1)

- Manual Práctico ContabilidadDocumento56 páginasManual Práctico ContabilidadJorge Luis Pérez GutierrezAún no hay calificaciones

- Contrato de Mutuo Con Garantia Hipotecaria COFIDEDocumento16 páginasContrato de Mutuo Con Garantia Hipotecaria COFIDERichardQuispeCunya100% (1)

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Contrato CCH BanamexDocumento5 páginasContrato CCH BanamexAlberto LopezAún no hay calificaciones

- Deuda Cons9lidadaDocumento24 páginasDeuda Cons9lidadaJunior Marin FloresAún no hay calificaciones

- Ensayo Sobre La Economia y El Sistema Monetario MexicanoDocumento12 páginasEnsayo Sobre La Economia y El Sistema Monetario MexicanoJose Luis Chavez0% (1)

- Extracto 112270946Documento1 páginaExtracto 112270946Alexander NarvaezAún no hay calificaciones

- Contrato de CréditoDocumento7 páginasContrato de CréditoYoel ChavezAún no hay calificaciones

- Estudio de Mercado: Concesiones en ChileDocumento88 páginasEstudio de Mercado: Concesiones en ChilePromoMadridAún no hay calificaciones

- Investigacion 1 Mercados de CapitalDocumento8 páginasInvestigacion 1 Mercados de CapitalBrens MartinezAún no hay calificaciones

- Tyc PrestamosDocumento6 páginasTyc PrestamosJulián acuñaAún no hay calificaciones

- F-66337 Terminos y Condiciones Gestion de Cobranzas Canal No Presencial PDFDocumento5 páginasF-66337 Terminos y Condiciones Gestion de Cobranzas Canal No Presencial PDFMarisa BasualdoAún no hay calificaciones

- 0000tyc Prestamos V2Documento5 páginas0000tyc Prestamos V2Fabricio ScarpinAún no hay calificaciones

- Pichincha Su28021 New 15 03 22Documento20 páginasPichincha Su28021 New 15 03 22diegop hereraAún no hay calificaciones

- Solicitud de Productos y Servicios Mediante Contratación Electrónica Personas Humanas - Cartera de ConsumoDocumento14 páginasSolicitud de Productos y Servicios Mediante Contratación Electrónica Personas Humanas - Cartera de ConsumoSebastian AguilarAún no hay calificaciones

- Cuenta Corriente AperturaDocumento5 páginasCuenta Corriente AperturaInmaculada Sánchez RoderoAún no hay calificaciones

- Hacer EntregaDocumento3 páginasHacer Entregasorayda ortiz choqueAún no hay calificaciones

- Contrato de Prestamo Hipotecario Tradicional BCPDocumento18 páginasContrato de Prestamo Hipotecario Tradicional BCPCarlos Gabriel Roca RivasAún no hay calificaciones

- Contrato de Apertura de Cuenta VistaDocumento9 páginasContrato de Apertura de Cuenta Vistarobylop30Aún no hay calificaciones

- En Caso Los Cambios Conlleven Alguna Modificación Al Cronograma de PagosDocumento3 páginasEn Caso Los Cambios Conlleven Alguna Modificación Al Cronograma de Pagossorayda ortiz choqueAún no hay calificaciones

- UntitledDocumento4 páginasUntitledMatamoros SkateAún no hay calificaciones

- RipleyDocumento13 páginasRipleyflacocAún no hay calificaciones

- ContratoDocumento25 páginasContratoPaula MendezAún no hay calificaciones

- CONTRATO DE PRÉSTAMO CON FIADOR SOLIDARIO MarceDocumento7 páginasCONTRATO DE PRÉSTAMO CON FIADOR SOLIDARIO MarcemarcelysAún no hay calificaciones

- Cobra NzaDocumento3 páginasCobra NzaPancho RJAún no hay calificaciones

- FilesDocumento10 páginasFilesAlexander RodriguezAún no hay calificaciones

- Credinomina PDFDocumento4 páginasCredinomina PDFAnonymous 0kwedYZ67% (6)

- Contrato-Prestamo-Efectivo Banco RipleyDocumento10 páginasContrato-Prestamo-Efectivo Banco RipleyANDREA ALEJANDRA HUAMANI VASQUEZAún no hay calificaciones

- Contrato de Cuenta CorrienteDocumento7 páginasContrato de Cuenta CorrienteAlexLípezAún no hay calificaciones

- Contrato Prestamo EfectivoDocumento9 páginasContrato Prestamo Efectivoberakah servicesAún no hay calificaciones

- CO86585629Documento10 páginasCO86585629Edwards QuiñonesAún no hay calificaciones

- Contrato Cartilla Cuenta Ahorro Banco FalabellaDocumento18 páginasContrato Cartilla Cuenta Ahorro Banco FalabellaJuan MachAún no hay calificaciones

- Pagaré en Pesos Persona (RD$) Moral Con Contrato A Vencimiento Encaje Legal 14-03-2016 PDFDocumento5 páginasPagaré en Pesos Persona (RD$) Moral Con Contrato A Vencimiento Encaje Legal 14-03-2016 PDFAldrin TapiaAún no hay calificaciones

- F3437 Solicitud Paquetes Compra Tu Hogar CA y TC 19042022Documento19 páginasF3437 Solicitud Paquetes Compra Tu Hogar CA y TC 19042022chetodacAún no hay calificaciones

- Contrato Prestamo DolaresDocumento7 páginasContrato Prestamo DolaresWen RiveroAún no hay calificaciones

- Contrato de Productos y Servicios BancariosDocumento19 páginasContrato de Productos y Servicios BancariosHéctor García JaimesAún no hay calificaciones

- Contrato de Servicios Bancarios-8586745026578528229Documento18 páginasContrato de Servicios Bancarios-8586745026578528229Gupalú StoreAún no hay calificaciones

- Linea de Credito Agrobanco Cl8 v01Documento10 páginasLinea de Credito Agrobanco Cl8 v01Jaime HuarcayaAún no hay calificaciones

- Modelos Contratos Civiles y ComercialesDocumento170 páginasModelos Contratos Civiles y ComercialesGuayoCatoAún no hay calificaciones

- Factoring GeneralDocumento4 páginasFactoring GeneralLUIS ALBERT BASILIO MEZAAún no hay calificaciones

- Contrato PrestamoCE DolaresDocumento7 páginasContrato PrestamoCE DolaresMeyru LopezAún no hay calificaciones

- Contrato prestamoCE DolaresDocumento7 páginasContrato prestamoCE DolaresMeyru LopezAún no hay calificaciones

- Contrato Unico Servicios BancariosDocumento12 páginasContrato Unico Servicios Bancariosgustavo_baez_19Aún no hay calificaciones

- Contrato de Cuenta Corriente 4 PDFDocumento3 páginasContrato de Cuenta Corriente 4 PDFLuis Enrique HernandezAún no hay calificaciones

- Contrato CreditoDocumento3 páginasContrato CreditoKarolyne SuarezAún no hay calificaciones

- ContratoDocumento29 páginasContratoAlfredo chacanaAún no hay calificaciones

- Contrato Cuenta FANDocumento18 páginasContrato Cuenta FANDaniel ValenzuelaAún no hay calificaciones

- Contrato de Linea de Credito CL8 AgrobancoDocumento10 páginasContrato de Linea de Credito CL8 AgrobancoLuis Enrique Gil LinaresAún no hay calificaciones

- Solicitud Carta FianzaDocumento2 páginasSolicitud Carta Fianzakevinsm3210Aún no hay calificaciones

- Ahorro Clasico IndividualDocumento18 páginasAhorro Clasico IndividualOscar ZavaletaAún no hay calificaciones

- Solicitud Compra de Saldo DeudorDocumento3 páginasSolicitud Compra de Saldo DeudorFelix MiguelAún no hay calificaciones

- Contrato Cartilla Cuenta Ahorro Banco FalabellaDocumento19 páginasContrato Cartilla Cuenta Ahorro Banco FalabellaJHERALDIN MORENOAún no hay calificaciones

- Contrato Cartilla Cuenta Ahorro Banco FalabellaDocumento19 páginasContrato Cartilla Cuenta Ahorro Banco Falabellaadonayroman98Aún no hay calificaciones

- Contrato Cartilla Cuenta Ahorro Banco FalabellaDocumento18 páginasContrato Cartilla Cuenta Ahorro Banco FalabellaLener PalominoAún no hay calificaciones

- Contrato de Préstamo Hipotecario Aprobado Por Resolución SBS N.º 01039-2022Documento33 páginasContrato de Préstamo Hipotecario Aprobado Por Resolución SBS N.º 01039-2022Edwin juanito gamarra serranoAún no hay calificaciones

- ContratoDocumento39 páginasContratoRafaela MelchiorAún no hay calificaciones

- Contrato de Servicios Bancarios-8586156714070846064Documento30 páginasContrato de Servicios Bancarios-8586156714070846064Adrian Ortega SanabriaAún no hay calificaciones

- CONTRATO MUTUO - Banco Falabella PDFDocumento32 páginasCONTRATO MUTUO - Banco Falabella PDFIsmael Figueroa ValdiviaAún no hay calificaciones

- Contrato de Otorgamiento de GarantíasDocumento4 páginasContrato de Otorgamiento de GarantíasAngel QCAún no hay calificaciones

- BPFOR03.0301-20200918 : Términos y Condiciones de Los Productos y Servicios Segmento Personas - Cartera de ConsumoDocumento12 páginasBPFOR03.0301-20200918 : Términos y Condiciones de Los Productos y Servicios Segmento Personas - Cartera de ConsumoSebastian TrejoAún no hay calificaciones

- Instructivo para Completar Formulario Fsoli Sistema GdeDocumento6 páginasInstructivo para Completar Formulario Fsoli Sistema GdeMariano VortexAún no hay calificaciones

- Instructivo para Completar Formulario FOESC Sistema GDEDocumento5 páginasInstructivo para Completar Formulario FOESC Sistema GDEMariano VortexAún no hay calificaciones

- Guia Paso A Paso Viaticos Nacionales V4Documento21 páginasGuia Paso A Paso Viaticos Nacionales V4Mariano VortexAún no hay calificaciones

- Guia Paso A Paso Viativos Nacionales Resumida V4Documento5 páginasGuia Paso A Paso Viativos Nacionales Resumida V4Mariano VortexAún no hay calificaciones

- 2022-Resolución SGYEP 0244Documento5 páginas2022-Resolución SGYEP 0244Mariano VortexAún no hay calificaciones

- 2008-Decreto 2098 - CCS SINEP - Funciones EspecificasDocumento2 páginas2008-Decreto 2098 - CCS SINEP - Funciones EspecificasMariano VortexAún no hay calificaciones

- Instrutivo - INGRESO AL PORTAL de SueldosDocumento7 páginasInstrutivo - INGRESO AL PORTAL de SueldosMariano VortexAún no hay calificaciones

- Recetario de Pescados y Mariscos Desarrollado Por INIDEPDocumento2 páginasRecetario de Pescados y Mariscos Desarrollado Por INIDEPMariano VortexAún no hay calificaciones

- 2008-Decreto 2098 - CCS SINEP - EvaluacionesDocumento3 páginas2008-Decreto 2098 - CCS SINEP - EvaluacionesMariano VortexAún no hay calificaciones

- Infografia: AbadejoDocumento1 páginaInfografia: AbadejoMariano VortexAún no hay calificaciones

- MpaDocumento12 páginasMpaMaria Elena RogellanoAún no hay calificaciones

- Asoc. El Poder de Jesus, Acta de Fundacion, Estatuto, MinutaDocumento24 páginasAsoc. El Poder de Jesus, Acta de Fundacion, Estatuto, MinutaDayinDavidVizcarraMamaniAún no hay calificaciones

- 05c Tarea Aplicacion Buscarv BuscarhDocumento13 páginas05c Tarea Aplicacion Buscarv BuscarhAlexander Vega AvalosAún no hay calificaciones

- Lista de Provee, Empleados y TerserosDocumento8 páginasLista de Provee, Empleados y TerserosEudiis CasstroAún no hay calificaciones

- Tabla de AmortizaciónDocumento2 páginasTabla de AmortizaciónBazaldua Jiménez JorgeAún no hay calificaciones

- Finanzas PersonalesDocumento51 páginasFinanzas PersonalesMarco Antonio Cavero CosarAún no hay calificaciones

- Cotizacion 012dgv 13 Minicargador + Martillo Hidraulico - Teodoro GarniqueDocumento2 páginasCotizacion 012dgv 13 Minicargador + Martillo Hidraulico - Teodoro GarniqueSiempreara0% (1)

- Richar 2Documento1 páginaRichar 2Richard LoayzaAún no hay calificaciones

- FedExInvoice291022 092158Documento1 páginaFedExInvoice291022 092158Giovanni BerumenAún no hay calificaciones

- Unidad 6. Organismos Internacionales y Tratados Comerciales.Documento14 páginasUnidad 6. Organismos Internacionales y Tratados Comerciales.lizary1980% (10)

- Material Unidad 1Documento20 páginasMaterial Unidad 1Natalia OrtizAún no hay calificaciones

- Qué Es La Utilidad Bruta y Cómo Se CalculaDocumento4 páginasQué Es La Utilidad Bruta y Cómo Se CalculaIngrid Tatiana Betancur BoneloAún no hay calificaciones

- Ejercicio de InflacionDocumento3 páginasEjercicio de InflacionEstefany Hg100% (1)

- Ejercicio Factoring y Leasing 2019Documento8 páginasEjercicio Factoring y Leasing 2019Rosa Karina ʚïɞAún no hay calificaciones

- Unidad 3 Finanzas de Las OrganizacionesDocumento5 páginasUnidad 3 Finanzas de Las OrganizacionesFernanda LopezAún no hay calificaciones

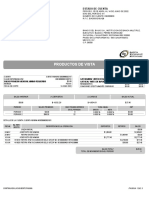

- Productos de VistaDocumento3 páginasProductos de VistaDaniela Enciso AcevedoAún no hay calificaciones

- Cuestionario de Preguntas - Formación en ContabilidadDocumento6 páginasCuestionario de Preguntas - Formación en ContabilidadSabrina CarlinAún no hay calificaciones

- Constituir Empresa Financiera en El PerúDocumento3 páginasConstituir Empresa Financiera en El PerúCarlos EnriqueAún no hay calificaciones

- Sistema Financiero InternacionalDocumento16 páginasSistema Financiero InternacionalAgustin CruzAún no hay calificaciones

- Estado CuentaDocumento4 páginasEstado CuentaEverardo castillo jardonAún no hay calificaciones

- Info General Medicina y Faramacia Iiiq-2013Documento3 páginasInfo General Medicina y Faramacia Iiiq-2013Harvey HernándezAún no hay calificaciones