También podría gustarte

- Ex-2022-23903234 - Apn-Dapi#mdp - Daniel Omar Carballido - Solicitud de Bonos. Bono Cero Por DesestimientoDocumento6 páginasEx-2022-23903234 - Apn-Dapi#mdp - Daniel Omar Carballido - Solicitud de Bonos. Bono Cero Por Desestimientojose Di dotoAún no hay calificaciones

- EX-2021-116312215 - APN-DAPI#MDP - FUNDEMAP SA - SOLICITUD DE BONOS. Bono Cero Por RechazoDocumento8 páginasEX-2021-116312215 - APN-DAPI#MDP - FUNDEMAP SA - SOLICITUD DE BONOS. Bono Cero Por Rechazojose Di dotoAún no hay calificaciones

- RG 2557Documento7 páginasRG 2557ALEXIS72100% (2)

- Resol 113-22 - Reglam - de Decr. 988-21Documento18 páginasResol 113-22 - Reglam - de Decr. 988-21James KirkAún no hay calificaciones

- Decreto 1051/2020Documento4 páginasDecreto 1051/2020Sol NaroskyAún no hay calificaciones

- Resolución 5211/2022Documento8 páginasResolución 5211/2022CrónicaAún no hay calificaciones

- Aviso 243382Documento5 páginasAviso 243382El LitoralAún no hay calificaciones

- RG FacturacionDocumento76 páginasRG FacturacionVictor SanchezAún no hay calificaciones

- RG 5211-2022 Afip Impuesto A Las Ganancias - AnticiposDocumento10 páginasRG 5211-2022 Afip Impuesto A Las Ganancias - AnticiposEstudio Alvarezg AsociadosAún no hay calificaciones

- Bienes de CapitalDocumento5 páginasBienes de CapitalCronista.comAún no hay calificaciones

- RG 5059-2021 Procedimiento Ley #26.270 de Promoción Biotecnología ModernaDocumento6 páginasRG 5059-2021 Procedimiento Ley #26.270 de Promoción Biotecnología ModernaEstudio Alvarezg AsociadosAún no hay calificaciones

- Resol 2023 1296 Apn MJDocumento4 páginasResol 2023 1296 Apn MJEmiliano VenturaAún no hay calificaciones

- Ley 1513Documento2 páginasLey 1513mjAún no hay calificaciones

- InfoLEG - Ministerio de Justicia y Derechos Humanos - ArgentinaDocumento7 páginasInfoLEG - Ministerio de Justicia y Derechos Humanos - ArgentinaPaula MorchioAún no hay calificaciones

- Concepto 903531-560 de 2022.Documento4 páginasConcepto 903531-560 de 2022.Juan RubianoAún no hay calificaciones

- RG 1415Documento53 páginasRG 1415Noe GonzalezAún no hay calificaciones

- Igv e Ipm Sunat InformeDocumento3 páginasIgv e Ipm Sunat Informecontabilidad01.casasycoloresAún no hay calificaciones

- Resolución General 738-1999Documento47 páginasResolución General 738-1999Waldelino LangeAún no hay calificaciones

- Resolución de Superintendencia #142-2001 - SunatDocumento4 páginasResolución de Superintendencia #142-2001 - SunatEDWIN PADILLA YUMBATOAún no hay calificaciones

- RG 5246-2022 AFIP - Impuesto A Las Ganancias. Régimen de Anticipos.Documento4 páginasRG 5246-2022 AFIP - Impuesto A Las Ganancias. Régimen de Anticipos.Estudio Alvarezg AsociadosAún no hay calificaciones

- Oficio 1085 (010466) Mayo 3 de 2019. Retencion Servicios WebcamDocumento5 páginasOficio 1085 (010466) Mayo 3 de 2019. Retencion Servicios Webcamgam munAún no hay calificaciones

- Ex-2023-16586958 - Apn-Dapi#mdp - Ok Industrial S.R.L. - Saldo Tecnico.Documento5 páginasEx-2023-16586958 - Apn-Dapi#mdp - Ok Industrial S.R.L. - Saldo Tecnico.jose Di dotoAún no hay calificaciones

- Empresas Que Se Bajen Del ATP Deberán Devolver El DineroDocumento3 páginasEmpresas Que Se Bajen Del ATP Deberán Devolver El DineroBAE NegociosAún no hay calificaciones

- RG 4627-19 FacturacionDocumento13 páginasRG 4627-19 FacturacionEstudio Alvarezg AsociadosAún no hay calificaciones

- RG 4971-2021 Impuesto A Las Ganancias-Beneficio para Contribuyentes Cumplidores-Amortización AceleradaDocumento2 páginasRG 4971-2021 Impuesto A Las Ganancias-Beneficio para Contribuyentes Cumplidores-Amortización AceleradaEstudio Alvarezg AsociadosAún no hay calificaciones

- CON 000165 2132 1 Retencion Contratos ConstruccionDocumento3 páginasCON 000165 2132 1 Retencion Contratos ConstruccionKellys Johanna VJAún no hay calificaciones

- RG 4739-2020 Igan ExencionesDocumento7 páginasRG 4739-2020 Igan ExencionesEstudio Alvarezg AsociadosAún no hay calificaciones

- CON-000972-22 Renta Por ComparacionDocumento4 páginasCON-000972-22 Renta Por ComparacionVictoria SanchezAún no hay calificaciones

- Administración Federal de Ingresos PúblicosDocumento4 páginasAdministración Federal de Ingresos PúblicosEl LitoralAún no hay calificaciones

- RG 5325-2023Documento10 páginasRG 5325-2023David HuertaAún no hay calificaciones

- Rvalores 10427258683 1341800128786 20230615150830 773928890Documento3 páginasRvalores 10427258683 1341800128786 20230615150830 773928890nahungarciadiaz23Aún no hay calificaciones

- RG 1658 CompensacionDocumento7 páginasRG 1658 Compensacionlafacu rendidasAún no hay calificaciones

- Procedimiento Tributario para Asociaciones AccidentalesDocumento5 páginasProcedimiento Tributario para Asociaciones AccidentalesXavier GutierrezAún no hay calificaciones

- Ley 2492 CTB - DS 27874Documento4 páginasLey 2492 CTB - DS 27874javierAún no hay calificaciones

- RG 3093-11 Declaraciones Juradas Rectificativas de Aportes y ContribucionesDocumento4 páginasRG 3093-11 Declaraciones Juradas Rectificativas de Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- RG 5198-2022 Facturacion - FacturadorDocumento13 páginasRG 5198-2022 Facturacion - FacturadorEstudio Alvarezg AsociadosAún no hay calificaciones

- RND 10.0010.05 Procedimiento para El Otorgamiento de La ExenDocumento7 páginasRND 10.0010.05 Procedimiento para El Otorgamiento de La ExentercerosdanielaAún no hay calificaciones

- Resolución General 4626/2019 AFIP Establece Nuevos Cambios en Balances de GananciasDocumento5 páginasResolución General 4626/2019 AFIP Establece Nuevos Cambios en Balances de GananciasA24.comAún no hay calificaciones

- Res 01-24 ARBA - Exclusión de Oficio Al Régimen Especial de Recaudación Por Actividades PortuariasDocumento5 páginasRes 01-24 ARBA - Exclusión de Oficio Al Régimen Especial de Recaudación Por Actividades PortuariasEstudio Alvarezg AsociadosAún no hay calificaciones

- RESOLUCION GENERAL #61 IRE - FormulariosDocumento8 páginasRESOLUCION GENERAL #61 IRE - FormulariosKarolina BenitezAún no hay calificaciones

- RG 5205-2022 Ley de Inversiones MinerasDocumento8 páginasRG 5205-2022 Ley de Inversiones MinerasEstudio Alvarezg AsociadosAún no hay calificaciones

- Biblioteca Electrónica RG 5321Documento21 páginasBiblioteca Electrónica RG 5321Mariana Di MarcoAún no hay calificaciones

- AFIP Reintegrará Compras en Carnicerías Con Débito Hasta Fin de AñoDocumento8 páginasAFIP Reintegrará Compras en Carnicerías Con Débito Hasta Fin de AñoGabriel AriasAún no hay calificaciones

- RG 4626-19 Ganancias SociedadDocumento6 páginasRG 4626-19 Ganancias SociedadEstudio Alvarezg AsociadosAún no hay calificaciones

- Resolución General 5312/2023Documento4 páginasResolución General 5312/2023Edu Lalo MejiasAún no hay calificaciones

- Deducibilidad de Gastos 2022 (NAC-DGECCGC22-00000012) (Dic. 23 2022)Documento7 páginasDeducibilidad de Gastos 2022 (NAC-DGECCGC22-00000012) (Dic. 23 2022)Angeles NuñezAún no hay calificaciones

- rnd10 0007 03Documento2 páginasrnd10 0007 03Amanda Velarde RomeroAún no hay calificaciones

- 2023 Proyecto de Ley Que Crea El Programa de Fomento A Las Inversiones Productivas y de Servicios en Las Jurisdicciones Provinciales.Documento11 páginas2023 Proyecto de Ley Que Crea El Programa de Fomento A Las Inversiones Productivas y de Servicios en Las Jurisdicciones Provinciales.gUIDOAún no hay calificaciones

- Ordenanza de Impuestos Sobre Actividades Economicas (Undecima Reforma Parcial) 2020Documento36 páginasOrdenanza de Impuestos Sobre Actividades Economicas (Undecima Reforma Parcial) 2020Neylen Alexandra Meza PeñalozaAún no hay calificaciones

- Tarea 4 de Regimen TributarioDocumento9 páginasTarea 4 de Regimen TributarioMaicol BerroaAún no hay calificaciones

- Ridevol 02 7 10101427566 0241802026948Documento4 páginasRidevol 02 7 10101427566 0241802026948Percy Roman AbarcaAún no hay calificaciones

- Oficio #007610 02-04-2019 Dian - Cuasacion Del Ingreso - Causacion de Los CostosDocumento6 páginasOficio #007610 02-04-2019 Dian - Cuasacion Del Ingreso - Causacion de Los CostosMónica Martínez BaranzaAún no hay calificaciones

- Anexo 3 - Resolución Conjunta 12022Documento11 páginasAnexo 3 - Resolución Conjunta 12022Agustina Magali BenitezAún no hay calificaciones

- Mesicic3 Cri RentaDocumento6 páginasMesicic3 Cri RentavladileonAún no hay calificaciones

- Biblioteca ElectrónicaDocumento21 páginasBiblioteca ElectrónicaMariana Di MarcoAún no hay calificaciones

- Ley Provincial 8086Documento21 páginasLey Provincial 8086Cami MartinezAún no hay calificaciones

- Open-CVologiaOFICIO #006418Documento3 páginasOpen-CVologiaOFICIO #006418Guido CardonaAún no hay calificaciones

- Sun at Bu Zon 1667140631886Documento4 páginasSun at Bu Zon 1667140631886JOSE ABADAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- 3ro Polinomios - Factorización, Gráficos y AnálisisDocumento8 páginas3ro Polinomios - Factorización, Gráficos y AnálisisyasminAún no hay calificaciones

- If 2022 130328023 Apn Dapi%mdpDocumento2 páginasIf 2022 130328023 Apn Dapi%mdpjose Di dotoAún no hay calificaciones

- If 2022 132142212 Apn Dapi%mdpDocumento1 páginaIf 2022 132142212 Apn Dapi%mdpjose Di dotoAún no hay calificaciones

- If 2023 45083034 Apn Dapi%mdpDocumento2 páginasIf 2023 45083034 Apn Dapi%mdpjose Di dotoAún no hay calificaciones

- If 2022 130328746 Apn Dapi%mdpDocumento11 páginasIf 2022 130328746 Apn Dapi%mdpjose Di dotoAún no hay calificaciones

- Ex-2021-66139111 - Apn-Ssec#mdp - Penta Tecnología Latinoamérica S.A.S. - Programa Fortalecer - Aprobacion de Rendiciones.Documento7 páginasEx-2021-66139111 - Apn-Ssec#mdp - Penta Tecnología Latinoamérica S.A.S. - Programa Fortalecer - Aprobacion de Rendiciones.jose Di dotoAún no hay calificaciones

- Ex-2023-16586958 - Apn-Dapi#mdp - Ok Industrial S.R.L. - Saldo Tecnico.Documento5 páginasEx-2023-16586958 - Apn-Dapi#mdp - Ok Industrial S.R.L. - Saldo Tecnico.jose Di dotoAún no hay calificaciones

- Ex-2021-68695073 - Apn-Ssec#mdp - Tensioactivos MDZ S.A. - Rendiciones FortalecerDocumento7 páginasEx-2021-68695073 - Apn-Ssec#mdp - Tensioactivos MDZ S.A. - Rendiciones Fortalecerjose Di dotoAún no hay calificaciones

- Institución de La MitaDocumento6 páginasInstitución de La MitaLuis Fernando SáenzAún no hay calificaciones

- Ejercitacion Semana 7 CálculoDocumento19 páginasEjercitacion Semana 7 CálculooliviaAún no hay calificaciones

- LogicoDocumento16 páginasLogicoErick RojasAún no hay calificaciones

- Documentos Mercantiles 3Documento18 páginasDocumentos Mercantiles 3luisAún no hay calificaciones

- Contabilidad Libro BancosDocumento26 páginasContabilidad Libro BancosMariel Loor G73% (11)

- Control Interno Ambientes AutomatizadosDocumento14 páginasControl Interno Ambientes AutomatizadosJefry ChepeAún no hay calificaciones

- Mantenimiento Equipos de SuperficieDocumento105 páginasMantenimiento Equipos de SuperficieJorgeAún no hay calificaciones

- Clase de ChequesDocumento11 páginasClase de ChequesGabriela SornozaAún no hay calificaciones

- Monografia - InstitucionesDocumento20 páginasMonografia - InstitucionesMatias Leguizamon0% (1)

- Comunicado PPT2Documento3 páginasComunicado PPT2Rafael A. Ortiz MendozaAún no hay calificaciones

- BANCOMEXTDocumento39 páginasBANCOMEXTFrank Nvor100% (1)

- Ejercicio de Proyección de La DemandaDocumento4 páginasEjercicio de Proyección de La DemandaIlse ChávezAún no hay calificaciones

- IPP UNAB Informe Mercado Inmobiliario en ChileDocumento17 páginasIPP UNAB Informe Mercado Inmobiliario en ChilebcourbisAún no hay calificaciones

- Power Point AseanDocumento19 páginasPower Point AseanGabriel WolfAún no hay calificaciones

- Ot 3972 Trampas de Envío y Recibo Rev.09Documento3 páginasOt 3972 Trampas de Envío y Recibo Rev.09eskra garzonAún no hay calificaciones

- El Mercantilismo PautaDocumento3 páginasEl Mercantilismo PautaAlejandra CárcamoAún no hay calificaciones

- Escrito Formular Observaciones Al Informe Pericial ContableDocumento9 páginasEscrito Formular Observaciones Al Informe Pericial ContableHector Javier Moreno Chávez100% (1)

- Modelo Económico NeoliberalDocumento21 páginasModelo Económico NeoliberalIsabelle PirelaAún no hay calificaciones

- Presentación1-Medios de Pago-Dinero Electrónico o DigitalDocumento7 páginasPresentación1-Medios de Pago-Dinero Electrónico o DigitalHerbert CortezAún no hay calificaciones

- ABESP - Abrigo ESPUMADODocumento4 páginasABESP - Abrigo ESPUMADOSsoma FecuAún no hay calificaciones

- Mic - U2 - Ea - HegrDocumento8 páginasMic - U2 - Ea - Hegrmegahera2010Aún no hay calificaciones

- Trabajo Final Gestion AmbientalDocumento7 páginasTrabajo Final Gestion AmbientalFC ElvisAún no hay calificaciones

- Acondicionamiento de Sistema de Cerco Eléctrico Con Activación de Alarma Sensor de Puerta y 2 Sensores Contra IntrusiónDocumento55 páginasAcondicionamiento de Sistema de Cerco Eléctrico Con Activación de Alarma Sensor de Puerta y 2 Sensores Contra IntrusiónEdgar Verano Gonzales100% (1)

- JSJDJDJDKDocumento4 páginasJSJDJDJDKSergio Segales EscalanteAún no hay calificaciones

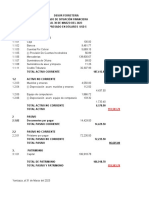

- EEFFCMARZODocumento3 páginasEEFFCMARZOĔrįką M ĄrmïjøsAún no hay calificaciones

- Manual Compras A4 v3Documento71 páginasManual Compras A4 v3Ezequiel CarnovaleAún no hay calificaciones

- Detalle de Pedido C02/2021: ¡Felicitaciones! Tu Ganancia Estimada Total Es: $ 184,194 41.1%Documento3 páginasDetalle de Pedido C02/2021: ¡Felicitaciones! Tu Ganancia Estimada Total Es: $ 184,194 41.1%Esther MadariagaAún no hay calificaciones

- ARAÑAS Y MOSCAS Por Guillermo LiebknechtDocumento8 páginasARAÑAS Y MOSCAS Por Guillermo LiebknechtKeka Huevito Dialéctico0% (1)

- CASO General Motors CompanyDocumento2 páginasCASO General Motors CompanyMónica Mishell Pérez100% (1)

- FisiocratasDocumento22 páginasFisiocratasMichel Mizrahi CohenAún no hay calificaciones