También podría gustarte

- Matematicas Financieras Examenbe CompletoDocumento386 páginasMatematicas Financieras Examenbe CompletoFrancisco García100% (1)

- Plan Negocio Venta BisuteriaDocumento22 páginasPlan Negocio Venta BisuteriaGrandaa100% (1)

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- 1138656944.activo Disponible - CajaDocumento10 páginas1138656944.activo Disponible - CajaAndry RojasAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

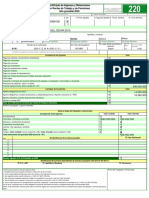

- Formato 220Documento2 páginasFormato 220Wilmer Perez AriasAún no hay calificaciones

- Generado Cetificado de Retenciones - 2022 - JIMMY EDWIN SEMANATE ARGOTEDocumento1 páginaGenerado Cetificado de Retenciones - 2022 - JIMMY EDWIN SEMANATE ARGOTEOscar ZuñigaAún no hay calificaciones

- Certificado de Ingresos y Retenciones Por Rentas de Trabajo y de Pensiones Año Gravable 2022Documento1 páginaCertificado de Ingresos y Retenciones Por Rentas de Trabajo y de Pensiones Año Gravable 2022lflm230399Aún no hay calificaciones

- Certificado de Ingresos y Retenciones 2020Documento3 páginasCertificado de Ingresos y Retenciones 2020Diego OjedaAún no hay calificaciones

- Generado Cetificado de Retenciones - 2022 - ENIMER HUGO VICTORIA CHACONDocumento1 páginaGenerado Cetificado de Retenciones - 2022 - ENIMER HUGO VICTORIA CHACONenimerhvictoriaAún no hay calificaciones

- Certificado de IngresosDocumento1 páginaCertificado de IngresosAlberto MesiasAún no hay calificaciones

- Formulario 220 2021Documento3 páginasFormulario 220 2021Caroliina SeguraAún no hay calificaciones

- CERTIFICADO DE INGRESOS FORMULARIO 220 Diana Carolina BastidasDocumento1 páginaCERTIFICADO DE INGRESOS FORMULARIO 220 Diana Carolina BastidasJanet Monje FierroAún no hay calificaciones

- Certificado de Ingresos y Retenciones Adriana 2020 UtmcDocumento1 páginaCertificado de Ingresos y Retenciones Adriana 2020 Utmcjazmin rodriguezAún no hay calificaciones

- Certificado de Ingresos y Retenciones 2022Documento2 páginasCertificado de Ingresos y Retenciones 2022DIANA LUCIA AVILA MALAVERAún no hay calificaciones

- Certificado de Ingresos y Retenciones Por Rentas de Trabajo y de Pensiones Año Gravable 2019Documento2 páginasCertificado de Ingresos y Retenciones Por Rentas de Trabajo y de Pensiones Año Gravable 2019FABIAN ALEXIS CAMBINDO MORENOAún no hay calificaciones

- Certificado Ingresos y Retenciones 2022Documento1 páginaCertificado Ingresos y Retenciones 2022Yeimy perez aguilarAún no hay calificaciones

- Yinis Paola Wadnipar ContrerasDocumento1 páginaYinis Paola Wadnipar ContrerasDario Andres PerezAún no hay calificaciones

- Formulario 220 2021Documento4 páginasFormulario 220 2021jhonatan poloAún no hay calificaciones

- Certificado de Ingresos y Retenciones 73072101Documento1 páginaCertificado de Ingresos y Retenciones 73072101Nando PerezAún no hay calificaciones

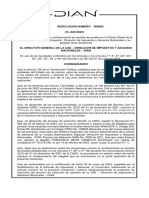

- Resolucion 000022 de 20-02-2024Documento6 páginasResolucion 000022 de 20-02-2024ragamboa4Aún no hay calificaciones

- Formulario 220 2021Documento3 páginasFormulario 220 2021YURANY MARCELA PALOMINO MONTAÑEZAún no hay calificaciones

- Certificado de Ingresos y Retenciones 2020Documento1 páginaCertificado de Ingresos y Retenciones 2020Francis TorresAún no hay calificaciones

- Certificado de Ingresos y RetencionesDocumento3 páginasCertificado de Ingresos y RetencionesSebastian MendozaAún no hay calificaciones

- CertificadoIngresos2022 - Hector AguilarDocumento1 páginaCertificadoIngresos2022 - Hector AguilarJuan Felipe SarayAún no hay calificaciones

- Certificado Ingresos Retenciones 2022Documento4 páginasCertificado Ingresos Retenciones 2022Laura ÁlvarezAún no hay calificaciones

- 2023-07-19 202307190733-Ag2022 PDFDocumento1 página2023-07-19 202307190733-Ag2022 PDFAndres FelipeAún no hay calificaciones

- Certificado de Ingresos y Retenciones 2021Documento1 páginaCertificado de Ingresos y Retenciones 2021Asesor ComercialAún no hay calificaciones

- Certificado de Ingresos y Retenciones 2019Documento1 páginaCertificado de Ingresos y Retenciones 2019BLADIMIR GUTIERREZ PERDOMOAún no hay calificaciones

- Formulario 220 2022Documento4 páginasFormulario 220 2022Maria Fernanda RiveraAún no hay calificaciones

- Certificado de Ingresos y Retenciones 1010165508Documento1 páginaCertificado de Ingresos y Retenciones 1010165508Nando PerezAún no hay calificaciones

- Reseña PopperDocumento1 páginaReseña PopperNatalia BlancoAún no hay calificaciones

- Certificado de Ingresos y Retenciones Empleados 2019Documento1 páginaCertificado de Ingresos y Retenciones Empleados 2019Carlos Alberto Valderrama PalacioAún no hay calificaciones

- Formato 220 Certificado de Ingresos y Retenciones Año 2021Documento1 páginaFormato 220 Certificado de Ingresos y Retenciones Año 2021Zoriada Lizarazo JimenezAún no hay calificaciones

- CERT ING Y RTE Sairena AÑO 2023Documento1 páginaCERT ING Y RTE Sairena AÑO 2023ELIANA MARCELA ORTIZ MEJIAAún no hay calificaciones

- Nom921 21Documento5 páginasNom921 21Laura Ramirez MalpicaAún no hay calificaciones

- CORMADES-CuentaCobroNutricionistaDocumento7 páginasCORMADES-CuentaCobroNutricionistaCarlos CarrilloAún no hay calificaciones

- Certificado Ingresos Oscar DiazDocumento1 páginaCertificado Ingresos Oscar DiazSANDRA LOPEZAún no hay calificaciones

- Formato 220 Ag 2022 (4865)Documento1 páginaFormato 220 Ag 2022 (4865)edwin almecigaAún no hay calificaciones

- Certificado Ingresos 2022 - SALAZAR ESCHEBACH GISELLEDocumento1 páginaCertificado Ingresos 2022 - SALAZAR ESCHEBACH GISELLEMiguel Angel Lozano PeñaAún no hay calificaciones

- LAISADocumento2 páginasLAISALAISA JAHAIRA TORRES CARABALIAún no hay calificaciones

- Certificado de Ingresos y Retenciones Empleados 2019Documento1 páginaCertificado de Ingresos y Retenciones Empleados 2019Juan Alberto Rojas CastanedaAún no hay calificaciones

- Certificado de Ingresos y Retenciones Empleados 2018Documento1 páginaCertificado de Ingresos y Retenciones Empleados 2018Martha Fabiola GomezAún no hay calificaciones

- Certificado de Ingresos Luis VarelaDocumento2 páginasCertificado de Ingresos Luis VarelaIVONNE YOLIMA TIRIA TORRESAún no hay calificaciones

- 8 6 0 0 0 7 3 8 6 1 Universidad de Los Andes 1007829236Documento1 página8 6 0 0 0 7 3 8 6 1 Universidad de Los Andes 1007829236LUNA ESTEFANIA RAMIREZ PATIÑOAún no hay calificaciones

- 99990000062920230331223904Documento1 página99990000062920230331223904Pablo CaceresAún no hay calificaciones

- Reporte PDF PDFDocumento1 páginaReporte PDF PDFCamilo CoronadoAún no hay calificaciones

- 4O3WP1Documento1 página4O3WP1Sámec AcostaAún no hay calificaciones

- ANA ANACONA AZADocumento1 páginaANA ANACONA AZAybetancou18Aún no hay calificaciones

- Certificado Ingresos 2020Documento1 páginaCertificado Ingresos 2020Hernando Acosta GarzonAún no hay calificaciones

- Taller Admon No. 3Documento1 páginaTaller Admon No. 3laura velasquezAún no hay calificaciones

- Certificado de Ingresos 2017 - ESCOBAR MUNERA RAFAELDocumento1 páginaCertificado de Ingresos 2017 - ESCOBAR MUNERA RAFAELdavidAún no hay calificaciones

- Certificado de Ingresos y Retenciones Por Rentas de Trabajo y de Pensiones Año GravableDocumento2 páginasCertificado de Ingresos y Retenciones Por Rentas de Trabajo y de Pensiones Año Gravableguadircarlos99Aún no hay calificaciones

- Certificado de Ingresos y Retenciones Empleados 2021Documento1 páginaCertificado de Ingresos y Retenciones Empleados 2021Oscar Riveros LinaresAún no hay calificaciones

- Eliana Torres - Certificado de Ingresos y Retenciones - 2019 PDFDocumento1 páginaEliana Torres - Certificado de Ingresos y Retenciones - 2019 PDFJe-ne Souvient PasAún no hay calificaciones

- UnknownDocumento2 páginasUnknownEDGAR CASTELLANOSAún no hay calificaciones

- Eduardo BlancoDocumento1 páginaEduardo Blancocontabilidad lumagoAún no hay calificaciones

- Cir 2021 1051671991 - 1Documento1 páginaCir 2021 1051671991 - 1Andrés mauricio Madrid florezAún no hay calificaciones

- Certificado de Ingresos y Retenciones 2019Documento1 páginaCertificado de Ingresos y Retenciones 2019Laura VelásquezAún no hay calificaciones

- Ingresos y RetencionesDocumento2 páginasIngresos y Retencioneselizabeth tarazonaAún no hay calificaciones

- Certificado de Ingresos y Retenciones 2019Documento1 páginaCertificado de Ingresos y Retenciones 2019MAIRAAún no hay calificaciones

- Certificado Ingresos y RetencionDocumento2 páginasCertificado Ingresos y RetencionintergonAún no hay calificaciones

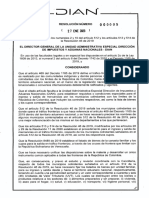

- Resolucion 000093 de 15 06 2023Documento2 páginasResolucion 000093 de 15 06 2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Certificado Ingresos Retenciones 2022Documento4 páginasCertificado Ingresos Retenciones 2022Laura ÁlvarezAún no hay calificaciones

- Resolución 000086 de 24-05-2023Documento4 páginasResolución 000086 de 24-05-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Radicado Virtual No. 000I2023000977: ContribuyentesDocumento6 páginasRadicado Virtual No. 000I2023000977: Contribuyentesdana alejandra becerra zambranoAún no hay calificaciones

- Resolucion Dian 0070 2023Documento10 páginasResolucion Dian 0070 2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

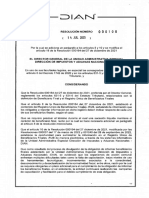

- Resolución 000005 de 27-01-2023Documento7 páginasResolución 000005 de 27-01-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 000108 de 14-07-2023Documento3 páginasResolución 000108 de 14-07-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Guía Control Nacional - 2021Documento107 páginasGuía Control Nacional - 2021Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución No. 0004 de 02 de Agosto de 2022Documento6 páginasResolución No. 0004 de 02 de Agosto de 2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Informe Rendicion de Cuentas141220Documento130 páginasInforme Rendicion de Cuentas141220Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 0655 Marzo 16 2023Documento6 páginasResolución 0655 Marzo 16 2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Tarifas CCITE 2022Documento2 páginasTarifas CCITE 2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolucion 000095 de 21 06 2023Documento18 páginasResolucion 000095 de 21 06 2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Guia de Datos Abiertos de ColombiaDocumento41 páginasGuia de Datos Abiertos de ColombiaJorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 000015 de 18-07-2022Documento2 páginasResolución 000015 de 18-07-2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 000655 de 15-07-2022Documento2 páginasResolución 000655 de 15-07-2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 000022 de 15-02-2023Documento17 páginasResolución 000022 de 15-02-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Proyecto Resolución 000000 de 01-02-2023Documento22 páginasProyecto Resolución 000000 de 01-02-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Horarios laborales DIAN CaliDocumento2 páginasHorarios laborales DIAN CaliJorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Horario laboral DIAN Sogamoso fiestas del sol y aceroDocumento2 páginasHorario laboral DIAN Sogamoso fiestas del sol y aceroJorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 000504 de 20-05-2022Documento3 páginasResolución 000504 de 20-05-2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 000503 de 20-05-2022Documento2 páginasResolución 000503 de 20-05-2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Resolución 003353 de 29-04-2022Documento4 páginasResolución 003353 de 29-04-2022Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- Fondo Inversion Capital RiesgoDocumento4 páginasFondo Inversion Capital RiesgoPaul Escobar GomezAún no hay calificaciones

- Analisis TareaDocumento2 páginasAnalisis TareaLîz ValerîeAún no hay calificaciones

- T9 Ejercicios y Test Sin RespuestasDocumento20 páginasT9 Ejercicios y Test Sin RespuestasPaqui SaleroAún no hay calificaciones

- Ejemplo de ApalancamientoDocumento11 páginasEjemplo de ApalancamientoeddyAún no hay calificaciones

- Recursos AjenosDocumento23 páginasRecursos AjenosKirei XhopyAún no hay calificaciones

- Presentación Empresa de Marketing Formas Organicas CremaDocumento17 páginasPresentación Empresa de Marketing Formas Organicas CremaGARZA TREVIÑO BRENDA ELIZABETHAún no hay calificaciones

- Historia Del Mercado de CapitalesDocumento7 páginasHistoria Del Mercado de Capitalesexkalita100% (1)

- ECPNDocumento4 páginasECPNAlexander Melendez BernalAún no hay calificaciones

- Cooperativa Colanta y CoomevaDocumento4 páginasCooperativa Colanta y CoomevaFelipe SernaAún no hay calificaciones

- Cuestionario Exámen Tema 6Documento2 páginasCuestionario Exámen Tema 6Moisés Carbajo LópezAún no hay calificaciones

- TEMA 03. Patrimonio EmpresarialDocumento15 páginasTEMA 03. Patrimonio EmpresarialKike OndoAún no hay calificaciones

- Contabilidad ColchonesDocumento18 páginasContabilidad ColchonesAngie HernándezAún no hay calificaciones

- Guia Operativa Procompite-V - 2Documento50 páginasGuia Operativa Procompite-V - 2Miguel RodriguezAún no hay calificaciones

- PRACTICA Clasificacion de CuentasDocumento6 páginasPRACTICA Clasificacion de CuentasKAREN VIVIANA GUAMAN VERAAún no hay calificaciones

- Concepto de MicroeconomíaDocumento2 páginasConcepto de MicroeconomíaPedro Jose Suarez ChavezAún no hay calificaciones

- Planilla Seg Social MayoDocumento2 páginasPlanilla Seg Social MayoREMFORMAS DIDIERAún no hay calificaciones

- Cartilla OPV DefDocumento57 páginasCartilla OPV DefOPVUNION POPULARAún no hay calificaciones

- Analsis CAIFDocumento13 páginasAnalsis CAIFdaniel delgadillo coca100% (1)

- Ejercicio 7.2Documento6 páginasEjercicio 7.2santiago rodriguez hernandezAún no hay calificaciones

- Unidad2 - Clase1 Presentacion Estados FinancierosDocumento28 páginasUnidad2 - Clase1 Presentacion Estados FinancierosClaudia JimenezAún no hay calificaciones

- Lectura 4 - Teoría - de - Carteras - y - Gestion - Del - RiesgoDocumento13 páginasLectura 4 - Teoría - de - Carteras - y - Gestion - Del - Riesgoalex.santt22Aún no hay calificaciones

- Actividad Sesión 30Documento4 páginasActividad Sesión 30Francisco SeitaAún no hay calificaciones

- Notas A EEFF CompletoDocumento7 páginasNotas A EEFF CompletoRilda Rivas FloresAún no hay calificaciones

- Contrato ForwardDocumento5 páginasContrato ForwardAndrea Gomez AguiñoAún no hay calificaciones

- Zona de Cálculo Financiero-Pem en Economico Contable-6Documento7 páginasZona de Cálculo Financiero-Pem en Economico Contable-6Alexander ValenzuelaAún no hay calificaciones

- Relación Que Guarda La Administración de Personal Con Otras DisciplinasDocumento2 páginasRelación Que Guarda La Administración de Personal Con Otras DisciplinasRamon MendezAún no hay calificaciones

- Trabajo Final UdpDocumento12 páginasTrabajo Final UdpVilmaAún no hay calificaciones