También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Caso Resuelto Sistema de Costeo - MAKA, S.A.Documento13 páginasCaso Resuelto Sistema de Costeo - MAKA, S.A.Cay FoodAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Producción y costos de Maka S.A. 2018-2020Documento2 páginasProducción y costos de Maka S.A. 2018-2020Daniel ConcepcionAún no hay calificaciones

- Contabilidad Administrativa Ejercicio de Sistemas de CosteoDocumento4 páginasContabilidad Administrativa Ejercicio de Sistemas de CosteoMaty AndradeAún no hay calificaciones

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Taller Presupuesto ExcelDocumento12 páginasTaller Presupuesto ExcelDanna VargasAún no hay calificaciones

- EJERCICIOS CONTABILIDAD ADMINISTRATIVA CAP. 6Documento12 páginasEJERCICIOS CONTABILIDAD ADMINISTRATIVA CAP. 6DavidAún no hay calificaciones

- Diferencia utilidades costeo directo y absorbente empresa fabricación plumasDocumento45 páginasDiferencia utilidades costeo directo y absorbente empresa fabricación plumasJuan MendozaAún no hay calificaciones

- Act-3 Ejerc - Tractocamiones - La SurtidoraDocumento15 páginasAct-3 Ejerc - Tractocamiones - La SurtidoraAVRIL XANAT MENDOZA LARRIETAAún no hay calificaciones

- Contabilidad Administrativa Octava Edición Actividad III de La Unidad IVDocumento18 páginasContabilidad Administrativa Octava Edición Actividad III de La Unidad IVLeandro EspinoAún no hay calificaciones

- Tarea 2 - Unidad 1...Documento8 páginasTarea 2 - Unidad 1...RegisAún no hay calificaciones

- Contabilidad de Gestion (Practica)Documento23 páginasContabilidad de Gestion (Practica)Brayan Fabian Otazu VargasAún no hay calificaciones

- Ejercicios Del Cap.6Documento12 páginasEjercicios Del Cap.6vanessa yisel escalante caceresAún no hay calificaciones

- Contabilidad AdministrativaDocumento9 páginasContabilidad AdministrativaCesar CarpioAún no hay calificaciones

- Costeo Absorbente y Directo Cap VIDocumento17 páginasCosteo Absorbente y Directo Cap VIKimberly ColladoAún no hay calificaciones

- t2 - Costos y PresupuestosDocumento6 páginast2 - Costos y PresupuestosLuz ChavezAún no hay calificaciones

- Ejercicio Costo DirectoDocumento3 páginasEjercicio Costo DirectoJose Alfredo Bonifacio AlvaradoAún no hay calificaciones

- Ejercicio-6 2Documento6 páginasEjercicio-6 2MELANY DAMARY RAUDALES SIBAJAAún no hay calificaciones

- Ejercicio 2. Costeo AbsorventeDocumento2 páginasEjercicio 2. Costeo Absorventejannsy jimenesAún no hay calificaciones

- EXAMENDocumento9 páginasEXAMENCoyAún no hay calificaciones

- Ejercicio 3 - CD y CA-RESUELTODocumento18 páginasEjercicio 3 - CD y CA-RESUELTOVanessa Alatorre BenitezAún no hay calificaciones

- TareaDocumento6 páginasTareaCeexylita Alfaro BlancoAún no hay calificaciones

- Ejercicios Clases Variable Vs Directo CNT-324Documento7 páginasEjercicios Clases Variable Vs Directo CNT-324Mariela DujaricAún no hay calificaciones

- Estado resultados Accesorios IndustrialesDocumento5 páginasEstado resultados Accesorios IndustrialesRafael HidalgoAún no hay calificaciones

- EJERCICIOS RESUELTOS DE COSTEO DIRECTO Y COSTEO ABSORBENTE .-HanccoDocumento11 páginasEJERCICIOS RESUELTOS DE COSTEO DIRECTO Y COSTEO ABSORBENTE .-HanccoVictor Andres Garcia Guerrero93% (15)

- Ejercicio de costeo absorbente vs directoDocumento5 páginasEjercicio de costeo absorbente vs directoAVRIL XANAT MENDOZA LARRIETAAún no hay calificaciones

- S14 TareaDocumento14 páginasS14 TareaJavier Lopez MadridAún no hay calificaciones

- Cap 5 CasiDocumento11 páginasCap 5 CasiMartha BarahonaAún no hay calificaciones

- Ejercicios Estados FinancierosDocumento8 páginasEjercicios Estados FinancierosvictorAún no hay calificaciones

- Deber 3 Gerencia de CostosDocumento5 páginasDeber 3 Gerencia de CostosLuisda TapiaAún no hay calificaciones

- Libro 2Documento4 páginasLibro 2escritos sadAún no hay calificaciones

- Taller Costeo Directo Vs AbsorventeDocumento6 páginasTaller Costeo Directo Vs AbsorventeAndres Felipe SaenzAún no hay calificaciones

- Caso 1 U2 VMSDocumento2 páginasCaso 1 U2 VMSValentina Ignacia'Aún no hay calificaciones

- Ejemplo 6-1 CosteosDocumento3 páginasEjemplo 6-1 CosteosGerman RiveraAún no hay calificaciones

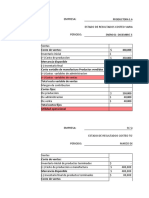

- 02 - Maka, S.ADocumento4 páginas02 - Maka, S.AhoraciorosettteAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1CleyzorAún no hay calificaciones

- Costeo Abs y Directo Caso (1) DesarrolladoDocumento12 páginasCosteo Abs y Directo Caso (1) DesarrolladoAraceli frenesi Cruz vasquezAún no hay calificaciones

- Desarrollo de Practica 1 - 2021Documento6 páginasDesarrollo de Practica 1 - 2021Eduardo BeltranAún no hay calificaciones

- Ejercicio Estado de Resultados Cia. DitexDocumento9 páginasEjercicio Estado de Resultados Cia. DitexCesar CariasAún no hay calificaciones

- Trabajo Individual 4 Ejercicio Aplicando Método Directo y AbsorbenteDocumento4 páginasTrabajo Individual 4 Ejercicio Aplicando Método Directo y AbsorbenteDayana Pamel Moyota LeonAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento5 páginasCosteo Directo y AbsorbenteMagali ZárateAún no hay calificaciones

- (4.2) Resuelto EjemplosDocumento5 páginas(4.2) Resuelto EjemplosAlejandro VegaAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJORGE IVÁN GARCÍA MEDINAAún no hay calificaciones

- Costos - Semana 1Documento5 páginasCostos - Semana 1JulioYzkAún no hay calificaciones

- GRUPO #5 ACTIVIDAD 3 - Casos Valorados Sistemas de CosteoDocumento11 páginasGRUPO #5 ACTIVIDAD 3 - Casos Valorados Sistemas de CosteoMaryury SaenzAún no hay calificaciones

- Repaso Final - AlumnosDocumento10 páginasRepaso Final - AlumnosHanna sUAREZAún no hay calificaciones

- CostoUnitarioDocumento8 páginasCostoUnitarioMaria Chegne QuitoAún no hay calificaciones

- Eval Per 1-NRC 1332Documento4 páginasEval Per 1-NRC 1332Alexander Jesus Belito CcayoAún no hay calificaciones

- Contabilidad Administrativa Costos Directos-AbsorbenteDocumento2 páginasContabilidad Administrativa Costos Directos-AbsorbenteLUIS DAVID AREVALO QUIROZAún no hay calificaciones

- La Planta SAC generó resultados finales del añoDocumento17 páginasLa Planta SAC generó resultados finales del añoAlex DamianAún no hay calificaciones

- Ejercicio Costeo DirectoDocumento2 páginasEjercicio Costeo DirectoNaty Campos C.Aún no hay calificaciones

- Ejercicios 2Documento11 páginasEjercicios 2MANCO RAMOS LUIS RENATO100% (1)

- Costos+2 3Documento3 páginasCostos+2 3marz.harris0554Aún no hay calificaciones

- Caso Centro Hospitalario San JuanDocumento3 páginasCaso Centro Hospitalario San JuanfrancelisAún no hay calificaciones

- Universidad Cristiana Evangelica Nuevo Milenio Elaborado PorDocumento27 páginasUniversidad Cristiana Evangelica Nuevo Milenio Elaborado PorEstefany OperacionesAún no hay calificaciones

- Diferencia entre utilidades por costeo directo y absorbente en Cervantes S.ADocumento5 páginasDiferencia entre utilidades por costeo directo y absorbente en Cervantes S.AIlzeth Dayana Rodríguez mejia0% (2)

- Ejemplos Costeo Variable Abs.Documento2 páginasEjemplos Costeo Variable Abs.Montaño Fernández Anahí NoeliaAún no hay calificaciones

- Historia de La Sucesión de Gobiernos Entre LosDocumento323 páginasHistoria de La Sucesión de Gobiernos Entre LosEloy Taylor PerezAún no hay calificaciones

- Triángulo de Las BermudasDocumento15 páginasTriángulo de Las BermudasAlfredo RiveraAún no hay calificaciones

- HOY Conductas DisruptivaDocumento4 páginasHOY Conductas DisruptivaTinto MartinezAún no hay calificaciones

- Casacion en Contra de Convenio ColectivoDocumento10 páginasCasacion en Contra de Convenio ColectivoSuyen Mercado SosaAún no hay calificaciones

- Procedimiento Administrativo de EjecucionDocumento4 páginasProcedimiento Administrativo de EjecucionLilia YedraAún no hay calificaciones

- Breve Reseña Historica Del EsequiboDocumento10 páginasBreve Reseña Historica Del EsequiboAlexa Carrasquero60% (5)

- 3 - Franchising Advisors C-GVSDocumento3 páginas3 - Franchising Advisors C-GVSAndreaAún no hay calificaciones

- Cuestionario - El Sepultamiento Del Complejo de EdipoDocumento2 páginasCuestionario - El Sepultamiento Del Complejo de EdipoAle Ichihara0% (1)

- Infografia JohanselDocumento1 páginaInfografia JohanselLic Arvelo SosaAún no hay calificaciones

- Disputa Por SeñasDocumento2 páginasDisputa Por SeñasLeonela CobelloAún no hay calificaciones

- Doña BárbaraDocumento2 páginasDoña Bárbarashany0467% (3)

- Tarea 7 de Derecho Procesal Civil I....Documento7 páginasTarea 7 de Derecho Procesal Civil I....Ambar de LeonAún no hay calificaciones

- Estudio de CasosDocumento2 páginasEstudio de Casosluzme33Aún no hay calificaciones

- Ministros y Congresistas Del PerúDocumento11 páginasMinistros y Congresistas Del PerúRousse MartinezAún no hay calificaciones

- El consentimiento y la formación del contratoDocumento1 páginaEl consentimiento y la formación del contratojorddy Mayta MezaAún no hay calificaciones

- Divorcio UnilateralDocumento4 páginasDivorcio UnilateralAllan TiguaAún no hay calificaciones

- La Rosa Blanca 87627Documento3 páginasLa Rosa Blanca 87627alee cornelio leyva sanchezAún no hay calificaciones

- El Mejor RobotDocumento1 páginaEl Mejor RobotClara Mercedes Lopez OrtegaAún no hay calificaciones

- Mate TxostenaDocumento16 páginasMate TxostenaJoana Toquero MurilloAún no hay calificaciones

- Parry Proteger Menores en InternetDocumento11 páginasParry Proteger Menores en InternetLuis Emir PiscoyaAún no hay calificaciones

- Periódico Mural para El Dia de HuamangaDocumento1 páginaPeriódico Mural para El Dia de Huamangasebastianlette123Aún no hay calificaciones

- Derecho Colectivo Del Trabajo 1Documento9 páginasDerecho Colectivo Del Trabajo 1Fernando garciaAún no hay calificaciones

- Cuadro Comparativo Condición Jurídica ExtranjeroDocumento6 páginasCuadro Comparativo Condición Jurídica ExtranjeroErika Mendoza100% (1)

- CONSTANCIA, Feligresia - AVENTUREROS CHUNCHUYACUDocumento5 páginasCONSTANCIA, Feligresia - AVENTUREROS CHUNCHUYACUJ̥ͦh̥ͦo̥ͦr̥ͦl̥ͦy̥ͦn̥ͦ R҉d҉Aún no hay calificaciones

- RCP en AdultosDocumento1 páginaRCP en AdultosDilan GregorioAún no hay calificaciones

- Ley 26.394 Decreto Reglamentario 2666.12Documento29 páginasLey 26.394 Decreto Reglamentario 2666.12Victor PerruchinoAún no hay calificaciones

- Ensayo-Victimas y La JepDocumento7 páginasEnsayo-Victimas y La JeplorenaAún no hay calificaciones

- Equipamiento EstomatologiaDocumento6 páginasEquipamiento Estomatologiaadrian villedaAún no hay calificaciones

- Aparición de Nuestra Señora del Rosario en piedraDocumento5 páginasAparición de Nuestra Señora del Rosario en piedraPastoraAún no hay calificaciones

- Habeas Corpus Por Raul Hualpa AnccoDocumento13 páginasHabeas Corpus Por Raul Hualpa AnccoraulAún no hay calificaciones