También podría gustarte

- Instructivo Definiciones Tributarias Del Certificado Del Fondo de Pensiones VoluntariasDocumento9 páginasInstructivo Definiciones Tributarias Del Certificado Del Fondo de Pensiones VoluntariasJULIA LUCIA GUZMAN BAún no hay calificaciones

- Aportes Voluntarios FPV 2020Documento5 páginasAportes Voluntarios FPV 2020YESICA PAOLA MORENO VIVASAún no hay calificaciones

- 14 Ingresos Por InteresesDocumento15 páginas14 Ingresos Por InteresesYolanda Lopez de Camacho100% (1)

- Estimulos FiscalesDocumento6 páginasEstimulos FiscalesHernandez DiegoAún no hay calificaciones

- Artículo 25 LISRDocumento3 páginasArtículo 25 LISRJacki DávilaAún no hay calificaciones

- Trabajo de Investigacion PMDocumento12 páginasTrabajo de Investigacion PMJacob Marroquin GasparAún no hay calificaciones

- Articulo 57Documento7 páginasArticulo 57Mariele FlosoAún no hay calificaciones

- Ingresos No Constitutivos de Renta Ni Ganancia OcasionalDocumento12 páginasIngresos No Constitutivos de Renta Ni Ganancia OcasionalSergioMartinezAún no hay calificaciones

- Deducciones AutorizadasDocumento9 páginasDeducciones Autorizadasliz landeroAún no hay calificaciones

- Requisitos de Las Deducciones-Art 27 ISRDocumento21 páginasRequisitos de Las Deducciones-Art 27 ISRLuis Enrique100% (2)

- El ABC de Los Beneficios Fiscales IPDF v5 Signed Off 1 Oct 21Documento23 páginasEl ABC de Los Beneficios Fiscales IPDF v5 Signed Off 1 Oct 21Castro CadenaAún no hay calificaciones

- Problema - 1 (Oficio 000523 de 2018 Abril 24)Documento3 páginasProblema - 1 (Oficio 000523 de 2018 Abril 24)ces90Aún no hay calificaciones

- Anexo 4 INFORMACION RETEFUENTEDocumento5 páginasAnexo 4 INFORMACION RETEFUENTECHRISTIAN DAVID MILLAN MERAAún no hay calificaciones

- 09 - Retención en La FuenteDocumento7 páginas09 - Retención en La FuenteEdna Johanna Espinosa MorenoAún no hay calificaciones

- EXPO RETENCION EN LA FUENTE JjlijDocumento13 páginasEXPO RETENCION EN LA FUENTE JjlijDavid GarzonAún no hay calificaciones

- RESUMENDocumento6 páginasRESUMENItzel RamirezAún no hay calificaciones

- Honorarios A DirectoresDocumento7 páginasHonorarios A DirectoresMartin ZubiriAún no hay calificaciones

- Ley Del Seguro SocialDocumento5 páginasLey Del Seguro SocialRoco PechanAún no hay calificaciones

- Artículo 13Documento2 páginasArtículo 13rodojeepAún no hay calificaciones

- Personas Morales de Régimen GeneralDocumento20 páginasPersonas Morales de Régimen GeneralJuan C. Márquez SantamaríaAún no hay calificaciones

- Diferencia Entre Ingreso y UtilidadDocumento11 páginasDiferencia Entre Ingreso y UtilidadKarla María Martínez RamírezAún no hay calificaciones

- ARTÍCULOSDocumento2 páginasARTÍCULOSApk Mod MaurerasAún no hay calificaciones

- Artículo 58Documento4 páginasArtículo 58Alex LealAún no hay calificaciones

- 5aglosario de Terminos Fiscales Lisr Actividad InteractivaDocumento4 páginas5aglosario de Terminos Fiscales Lisr Actividad InteractivaAnneth UndaAún no hay calificaciones

- MVT Pia IdfDocumento7 páginasMVT Pia IdfMisael Valle TamezAún no hay calificaciones

- Deducciones Personales-3Documento27 páginasDeducciones Personales-3Kevin RamírezAún no hay calificaciones

- Asalariados y Otros Ingresos A DeclararDocumento38 páginasAsalariados y Otros Ingresos A DeclararJesús Segura RománAún no hay calificaciones

- 16 Ingresos Por Dividendos y en General Por Las Ganancias Distribuidas Por Personas MoralesDocumento17 páginas16 Ingresos Por Dividendos y en General Por Las Ganancias Distribuidas Por Personas MoralesYolanda Lopez de CamachoAún no hay calificaciones

- Título Iv Ley Isr, Personas FísicasDocumento10 páginasTítulo Iv Ley Isr, Personas Físicasangela sabinaAún no hay calificaciones

- Impuesto 1Documento5 páginasImpuesto 1Norlin Dayana Rodríguez HurtadoAún no hay calificaciones

- Asociacion y Participacion Con Actividad EmpresarialDocumento4 páginasAsociacion y Participacion Con Actividad EmpresarialCARLOS DANIEL MUNOZ GUZMANAún no hay calificaciones

- 6.3 Demas Ingresos Que Obtengan Las Personas FisicasDocumento31 páginas6.3 Demas Ingresos Que Obtengan Las Personas FisicasDaniela Hernandez Perez100% (1)

- Art 37 y 44 LIRDocumento10 páginasArt 37 y 44 LIRAlex ParedesAún no hay calificaciones

- Req CPR ImssDocumento10 páginasReq CPR ImssMario VdAún no hay calificaciones

- Artículo 37 LIRDocumento7 páginasArtículo 37 LIRPaty P PhuamanAún no hay calificaciones

- Cuentas Personales Especiales para El AhorroDocumento2 páginasCuentas Personales Especiales para El AhorroHazael GuillénAún no hay calificaciones

- Deducciones EnsayoDocumento7 páginasDeducciones EnsayoRosa Villanueva LunaAún no hay calificaciones

- Capítulo III Cotizacion Al Sistema PensionalDocumento3 páginasCapítulo III Cotizacion Al Sistema Pensionallaura fonsecaAún no hay calificaciones

- Articulo 9Documento6 páginasArticulo 9pzvarveraAún no hay calificaciones

- Normativa Legal JubilaciónDocumento7 páginasNormativa Legal JubilaciónErik Vladimir Valencia ViscainoAún no hay calificaciones

- Retenciones en La Fuente (Luis de La Rosa)Documento60 páginasRetenciones en La Fuente (Luis de La Rosa)jose.feliz.2002.4Aún no hay calificaciones

- Cómo Afectan Las Aportaciones y Retiros de Las Cuentas Personales para El Ahorro - IDC PDFDocumento31 páginasCómo Afectan Las Aportaciones y Retiros de Las Cuentas Personales para El Ahorro - IDC PDFAlan Britto DelgadoAún no hay calificaciones

- Calculo de Obligaciones Sociales de EmpresasDocumento5 páginasCalculo de Obligaciones Sociales de EmpresasMercedes ChauranAún no hay calificaciones

- Resumen Del Artículo 93 de La LISRDocumento8 páginasResumen Del Artículo 93 de La LISRitzelAún no hay calificaciones

- Inclusiones y Exclusiones de Ingreso BrutoDocumento35 páginasInclusiones y Exclusiones de Ingreso BrutoGreisha Z. Martcam100% (1)

- Fiscal 1Documento5 páginasFiscal 1Bladimir GuamanAún no hay calificaciones

- Fondo de ReservaDocumento5 páginasFondo de ReservaStalin BritoAún no hay calificaciones

- Fo Article 7224Documento14 páginasFo Article 7224Yasna Ester ParraAún no hay calificaciones

- DEDUCCIONESDocumento7 páginasDEDUCCIONESlusaAún no hay calificaciones

- Paralelo Reforma TributariaDocumento2 páginasParalelo Reforma TributariaMartinez Alicia PatienceAún no hay calificaciones

- Analisis Articulos 174 - 176 de La Ley Del Seguro Social EcuadorDocumento4 páginasAnalisis Articulos 174 - 176 de La Ley Del Seguro Social EcuadorGenesis WichyAún no hay calificaciones

- De Las Personas Físicas Con Actividades Empresariales y Profesionales AnalisisDocumento6 páginasDe Las Personas Físicas Con Actividades Empresariales y Profesionales Analisisal44029Aún no hay calificaciones

- Asalariados y Otros Ingresos, A Declarar - IDC PDFDocumento50 páginasAsalariados y Otros Ingresos, A Declarar - IDC PDFObdulia MoralesAún no hay calificaciones

- Afp (Anexos)Documento36 páginasAfp (Anexos)John Villoslada UcañanAún no hay calificaciones

- Art 25 27de La Ley de ISRDocumento2 páginasArt 25 27de La Ley de ISRLuis OlivaresAún no hay calificaciones

- Sueldos y SalariosDocumento39 páginasSueldos y SalariosMiguelina TorresAún no hay calificaciones

- SBS - Glosario de Términos - FP-1230-ag2005Documento6 páginasSBS - Glosario de Términos - FP-1230-ag2005Juan Aguilar HernándezAún no hay calificaciones

- 2.1.1 Ingresos y DeduccionesDocumento7 páginas2.1.1 Ingresos y DeduccionesFranco Delgado AlejandraAún no hay calificaciones

- Anual PF RESICO y ACTIVIDADES EMPRESARIALESDocumento114 páginasAnual PF RESICO y ACTIVIDADES EMPRESARIALESArisbelisAún no hay calificaciones

- Cuca y Cufin. Tratamiento fiscal 2019De EverandCuca y Cufin. Tratamiento fiscal 2019Calificación: 4 de 5 estrellas4/5 (1)

- Formula Tasa Efectiva A Nominal-Mar-7-2014 ExcelDocumento4 páginasFormula Tasa Efectiva A Nominal-Mar-7-2014 ExcelandcardonaAún no hay calificaciones

- Exogena 2018 8 CambiosDocumento5 páginasExogena 2018 8 CambiosandcardonaAún no hay calificaciones

- Obligados A Declarar-Año Grav-2017Documento2 páginasObligados A Declarar-Año Grav-2017andcardonaAún no hay calificaciones

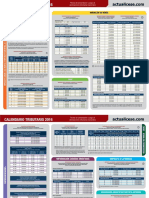

- Tabla de Retención en La Fuente 2022 CompletaDocumento3 páginasTabla de Retención en La Fuente 2022 CompletaYini Medina100% (2)

- Calendario Retefuente-2018Documento2 páginasCalendario Retefuente-2018andcardonaAún no hay calificaciones

- Formulario 350Documento5 páginasFormulario 350catalinaAún no hay calificaciones

- Obligados A Declarar-Año Grav-2017Documento2 páginasObligados A Declarar-Año Grav-2017andcardonaAún no hay calificaciones

- Renta Juridicas 2015Documento2 páginasRenta Juridicas 2015andcardonaAún no hay calificaciones

- Renta Grandes Contrib 2015Documento1 páginaRenta Grandes Contrib 2015andcardonaAún no hay calificaciones

- Calendario Tributario 2016Documento2 páginasCalendario Tributario 2016Marcela CastillaAún no hay calificaciones

- Acumulacion o Devengo NiifDocumento3 páginasAcumulacion o Devengo NiifandcardonaAún no hay calificaciones

- Retefuente 2016 PlazosDocumento3 páginasRetefuente 2016 PlazosandcardonaAún no hay calificaciones

- Trabajador X Cta PropiaDocumento2 páginasTrabajador X Cta PropiaandcardonaAún no hay calificaciones

- Tabla Retencion en La Fuente 2012Documento6 páginasTabla Retencion en La Fuente 2012Carlos ZúñigaAún no hay calificaciones

- AREVALO Jose A - A Financier A Aplicada A La Admin Is Trac Ion PublicaDocumento115 páginasAREVALO Jose A - A Financier A Aplicada A La Admin Is Trac Ion Publicaandcardona100% (1)

- La Ciencia Contable - Fundamentos Científicos y Metodológicos - Roberto Gómez LópezDocumento107 páginasLa Ciencia Contable - Fundamentos Científicos y Metodológicos - Roberto Gómez LópezGracián11Aún no hay calificaciones

- Producto Academico N.º 2 (Demanda de Amparo Final)Documento7 páginasProducto Academico N.º 2 (Demanda de Amparo Final)John Grover100% (1)

- Capacitación Cobranzas Prima AFPDocumento24 páginasCapacitación Cobranzas Prima AFPPsic Brenda HuapayaAún no hay calificaciones

- Bases Matto. Distribucion REVISADO VfinaDocumento652 páginasBases Matto. Distribucion REVISADO VfinaJose LuisAún no hay calificaciones

- Expocicion OncecDocumento22 páginasExpocicion OncecjaymeAún no hay calificaciones

- Porcentajes IGSS - INTECAP.ILTRADocumento10 páginasPorcentajes IGSS - INTECAP.ILTRAkerlinAún no hay calificaciones

- Vehiculos de Planeacion TributariaDocumento6 páginasVehiculos de Planeacion Tributariayeisa mercadoAún no hay calificaciones

- Opas (SVS) PDFDocumento37 páginasOpas (SVS) PDFAndradeAún no hay calificaciones

- Solicitud Pension - Jubilacion PPDocumento4 páginasSolicitud Pension - Jubilacion PPSamarely SamarelyAún no hay calificaciones

- Planilla Remuneraciones ExcelDocumento2 páginasPlanilla Remuneraciones Exceledson1liver100% (1)

- AFP Habitat-12879454Documento2 páginasAFP Habitat-12879454Hydrö BrionesAún no hay calificaciones

- Resolución 62/2024Documento3 páginasResolución 62/2024Edu Lalo MejiasAún no hay calificaciones

- Sig CrueDocumento1 páginaSig CrueEder Gamboa AndradeAún no hay calificaciones

- Dialnet AntecedentesHistoricosDeLaPrevisionSocial 3181033 PDFDocumento17 páginasDialnet AntecedentesHistoricosDeLaPrevisionSocial 3181033 PDFzulymar alpinoAún no hay calificaciones

- Taller 2-2017Documento14 páginasTaller 2-2017Ignacio Sanchez Gonzalez0% (1)

- Bases Estandar Colegio 20191224 203536 400 PDFDocumento73 páginasBases Estandar Colegio 20191224 203536 400 PDFJulio Jonathan Núñez RojasAún no hay calificaciones

- Actuaria-Formato de Inf Ii - 2015Documento10 páginasActuaria-Formato de Inf Ii - 2015ORFA VILLAMARINAún no hay calificaciones

- Simulacion PilaDocumento7 páginasSimulacion PilaCristian Andres RojasAún no hay calificaciones

- Reglamento Nacional de Administración de Transporte DS 017-MTC y Sus Modicatorias PDFDocumento185 páginasReglamento Nacional de Administración de Transporte DS 017-MTC y Sus Modicatorias PDFCintya MaritzaAún no hay calificaciones

- Liquidaciones Yasai Zuñiga y Verdugo 1Documento50 páginasLiquidaciones Yasai Zuñiga y Verdugo 1CindySolisIbarraAún no hay calificaciones

- Gran Invalidezdps-13001 PDFDocumento6 páginasGran Invalidezdps-13001 PDFalejandroAún no hay calificaciones

- Delitos FinancierosDocumento34 páginasDelitos FinancierosMarua ArevaloAún no hay calificaciones

- Segundo Parcial Conta SuperiorDocumento5 páginasSegundo Parcial Conta SuperiorMarcos MartínezAún no hay calificaciones

- GuiaDelAsegparaVerif PDFDocumento2 páginasGuiaDelAsegparaVerif PDFKilo ApleisadAún no hay calificaciones

- PLAN DE NEGOCIOS - Hotel Los ÁlamosDocumento208 páginasPLAN DE NEGOCIOS - Hotel Los ÁlamosMauro Simones Duran93% (15)

- PDFDocumento20 páginasPDFPearl Jam HarleyAún no hay calificaciones

- Cartilla Informativa Jubilación Anticipada Reja MVPDocumento8 páginasCartilla Informativa Jubilación Anticipada Reja MVPJuan NizamaAún no hay calificaciones

- Analiss de La Ley 26702 - sbs-29 06 2011Documento4 páginasAnaliss de La Ley 26702 - sbs-29 06 2011Emerson Huaman CastroAún no hay calificaciones

- Manuel Mallea Gomez Control Semana 2 Legislación PrevisionalDocumento4 páginasManuel Mallea Gomez Control Semana 2 Legislación PrevisionalManuelMalleaGómez100% (1)

- Ejercicio en ClasesDocumento5 páginasEjercicio en ClasesCristian TasipantaAún no hay calificaciones

- Informe, Control de Plazo y Control de Olbigaciones ContractualesDocumento13 páginasInforme, Control de Plazo y Control de Olbigaciones ContractualesKori PeñaAún no hay calificaciones