También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Excel CostosDocumento2 páginasExcel Costosbleidy vargas50% (2)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Actividad 1 Sesión 5 - Equipo 3Documento20 páginasActividad 1 Sesión 5 - Equipo 3jose luis100% (2)

- Licencias WEBDocumento33 páginasLicencias WEBNatashaMeller33% (3)

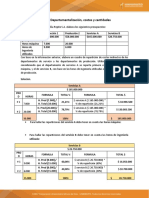

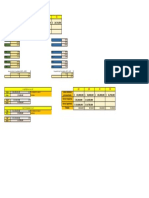

- Taller # 1 Departamentalización, Costos y CantidadesDocumento3 páginasTaller # 1 Departamentalización, Costos y Cantidadesjose olaya100% (4)

- Uni4 Act4 Tal Dep Cos CanDocumento1 páginaUni4 Act4 Tal Dep Cos CanCarolina LLANO LONDONOAún no hay calificaciones

- Actividad Costos #4Documento1 páginaActividad Costos #4Carolina OSPINA RIOSAún no hay calificaciones

- Taller 1 Departamentalización, Costos y CantidadesDocumento1 páginaTaller 1 Departamentalización, Costos y CantidadesAlexandra RubianoAún no hay calificaciones

- Taller de Costo - Departamentaliación de CstosDocumento1 páginaTaller de Costo - Departamentaliación de CstosKARINA RAMOS ARROYOAún no hay calificaciones

- Taller de Costo - Departamentaliación de CstosDocumento1 páginaTaller de Costo - Departamentaliación de CstosKARINA RAMOS ARROYOAún no hay calificaciones

- Departamentalizacion Taller 1Documento2 páginasDepartamentalizacion Taller 1Andrea MazoAún no hay calificaciones

- Departamentalizacion Taller 1Documento2 páginasDepartamentalizacion Taller 1Andrea Mazo33% (3)

- Taller 1: Departamentalización, Costos y CantidadesDocumento2 páginasTaller 1: Departamentalización, Costos y CantidadeskellyAún no hay calificaciones

- Toaz - Info Actividad 4 2 PRDocumento2 páginasToaz - Info Actividad 4 2 PREDWIN DOMINGUEZAún no hay calificaciones

- Actividad 4 de CostosDocumento2 páginasActividad 4 de Costosjackson zamora100% (2)

- Actividad 4 2 PDFDocumento2 páginasActividad 4 2 PDFkellyAún no hay calificaciones

- Actividad 4 2Documento2 páginasActividad 4 2wendy EspinosaAún no hay calificaciones

- Taller #4 de Costo (1) 9Documento3 páginasTaller #4 de Costo (1) 9Greice Gudiño GamarraAún no hay calificaciones

- Actividad 4 CostosDocumento2 páginasActividad 4 CostosAlejandra laverde0% (1)

- Costos Act 4Documento2 páginasCostos Act 4Luisa ArcosAún no hay calificaciones

- Actividad 4 CostosDocumento2 páginasActividad 4 CostosMaría Alejandra Buritica GarciaAún no hay calificaciones

- Actividad 4 CostosDocumento2 páginasActividad 4 Costoscyndy.ceballosAún no hay calificaciones

- Taller 1 Departamentalización, Costos y CantidadesDocumento3 páginasTaller 1 Departamentalización, Costos y Cantidadesgeraldin100% (2)

- Solución Costos Taller 1 CifDocumento2 páginasSolución Costos Taller 1 CifIngrid DanielaAún no hay calificaciones

- Actividad 4 Grupo 23Documento3 páginasActividad 4 Grupo 23zipawilson30Aún no hay calificaciones

- Taller 1 Costos y Cantidades ExcelDocumento6 páginasTaller 1 Costos y Cantidades ExcelAngie VasquezAún no hay calificaciones

- Taller 1 Departamentalizacion Costos y CantidadesDocumento4 páginasTaller 1 Departamentalizacion Costos y CantidadesNikol OliverosAún no hay calificaciones

- Taller Costos Unidad 4Documento3 páginasTaller Costos Unidad 4ANGELLA NATALIA RICAURTE BARRETOAún no hay calificaciones

- ACTIVIDAD 4 COSTO TALLER Departamentalización, Costos y CantidadesDocumento6 páginasACTIVIDAD 4 COSTO TALLER Departamentalización, Costos y CantidadesJuan Carlos RAGUA MARQUEZAún no hay calificaciones

- Costos Taller 1 Actividad 4 Departamentalizacion Costos y CantidadesDocumento3 páginasCostos Taller 1 Actividad 4 Departamentalizacion Costos y Cantidadesluz marina buitrago naranjoAún no hay calificaciones

- Costos Taller 1 Actividad 4 Departamentalizacion Costos y CantidadesDocumento3 páginasCostos Taller 1 Actividad 4 Departamentalizacion Costos y Cantidadesluz marina buitrago naranjoAún no hay calificaciones

- Actividad 4 CostosDocumento7 páginasActividad 4 CostosOscar Javier Yomayusa CañonAún no hay calificaciones

- Actividad 4 Evaluativa CostosDocumento2 páginasActividad 4 Evaluativa CostosAlejandro Montoya AgudeloAún no hay calificaciones

- Actividad 4 de CostosDocumento1 páginaActividad 4 de CostosPaola Andrea GUZMAN VELASQUEZAún no hay calificaciones

- Departamentalización, Costos y CantidadesDocumento2 páginasDepartamentalización, Costos y Cantidadesmishelle villarAún no hay calificaciones

- COSTOSDocumento2 páginasCOSTOScarlos101010Aún no hay calificaciones

- Actividad 4 2 7 PDF FreeDocumento10 páginasActividad 4 2 7 PDF Freediana maria ospina quicenoAún no hay calificaciones

- Costos Actividad 4 Departamentalizacion, Costos y Cantidades CostosDocumento4 páginasCostos Actividad 4 Departamentalizacion, Costos y Cantidades CostosKevin Javier Viloria SanchezAún no hay calificaciones

- Taller 1 Departamentalizacion Costos y CantidadesDocumento4 páginasTaller 1 Departamentalizacion Costos y CantidadesBrayan ArangoAún no hay calificaciones

- Actividad 4 EVALUATIVA COSTOSDocumento3 páginasActividad 4 EVALUATIVA COSTOScarolinaAún no hay calificaciones

- Taller de CostosDocumento1 páginaTaller de CostosCarolina FloridoAún no hay calificaciones

- CIF 2 TallerDocumento3 páginasCIF 2 TallerYemsi Stephanie NINO CASTILLOAún no hay calificaciones

- Taller 1 Departamentalización, Costos y CantidadesDocumento4 páginasTaller 1 Departamentalización, Costos y CantidadesJose David RojasAún no hay calificaciones

- Taller de DepartamentalizaciónDocumento2 páginasTaller de DepartamentalizaciónclaudiaAún no hay calificaciones

- Uni4 Act4 Tal Dep Cos CanDocumento3 páginasUni4 Act4 Tal Dep Cos CanKarla GutierrezAún no hay calificaciones

- Actividad 4 Costos - Grupo 8Documento3 páginasActividad 4 Costos - Grupo 8stiven rayoAún no hay calificaciones

- Actividad 4. Taller # 1. DepartamentalizaciónDocumento3 páginasActividad 4. Taller # 1. Departamentalizaciónviviana cifuentes67% (3)

- Taller Departamentalización de Los CostosDocumento3 páginasTaller Departamentalización de Los CostosPaula DelgadoAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Lorena paola Escalante martinezAún no hay calificaciones

- Costo Taller 4Documento2 páginasCosto Taller 4Leicer GuerreroAún no hay calificaciones

- Taller 1 Costos DepartamentalizacionDocumento5 páginasTaller 1 Costos DepartamentalizacionLuz Mila RIVERA CARDENASAún no hay calificaciones

- Taller 1 Departamentalización, Costos y CantidadesDocumento2 páginasTaller 1 Departamentalización, Costos y CantidadesUniminuto corporacionAún no hay calificaciones

- Taller 1 Departamentalizacion, Costos y Cantidades Actividad 4Documento4 páginasTaller 1 Departamentalizacion, Costos y Cantidades Actividad 4Zuleima Valbuena100% (1)

- Actividad 4 CostosDocumento2 páginasActividad 4 Costosalexander parraAún no hay calificaciones

- Actividad 4 CostosDocumento3 páginasActividad 4 CostosJuan Camilo Velasquez HernandezAún no hay calificaciones

- Taller Departamentalizacion Costos y CantidadesDocumento3 páginasTaller Departamentalizacion Costos y CantidadesANGIE CHINCHILLA NEIRAAún no hay calificaciones

- Ejercicio Práctico "Presupuestospara La Empresa LPQ Maderas Decolombia"Documento5 páginasEjercicio Práctico "Presupuestospara La Empresa LPQ Maderas Decolombia"Miguel SepulvedaAún no hay calificaciones

- Empresa LPQDocumento3 páginasEmpresa LPQBriana LucíaAún no hay calificaciones

- Aa10 Evi6 Presupuesto Empresa LPQ Maderas de ColombiaDocumento11 páginasAa10 Evi6 Presupuesto Empresa LPQ Maderas de ColombiaBarrera Gaiitan JosseAún no hay calificaciones

- Taller 1 Departamentalización, Costos y CantidadesDocumento7 páginasTaller 1 Departamentalización, Costos y CantidadesgeraldinAún no hay calificaciones

- Actividad 8Documento10 páginasActividad 8Edison PachocaAún no hay calificaciones

- Uni2 Act2 Tal Pra Eva RuiDocumento10 páginasUni2 Act2 Tal Pra Eva RuiEdison PachocaAún no hay calificaciones

- Actividad 4 de Comprensión Grupo 4Documento6 páginasActividad 4 de Comprensión Grupo 4Edison PachocaAún no hay calificaciones

- Unidad - 01 - Actividad - 02 - Texto Argumentativo Sobre La Gestión Integral Del RiesgoDocumento8 páginasUnidad - 01 - Actividad - 02 - Texto Argumentativo Sobre La Gestión Integral Del RiesgoEdison PachocaAún no hay calificaciones

- Ficha CosteoDocumento1 páginaFicha CosteoEdison PachocaAún no hay calificaciones

- Uni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosDocumento1 páginaUni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosEdison PachocaAún no hay calificaciones

- Costos 5Documento1 páginaCostos 5Edison PachocaAún no hay calificaciones

- Actividad 5 Evaluativa Taller 2 Departamentalización Costos y CantidadesDocumento1 páginaActividad 5 Evaluativa Taller 2 Departamentalización Costos y CantidadesEdison PachocaAún no hay calificaciones

- Asignatura:: CostosDocumento8 páginasAsignatura:: CostosEdison PachocaAún no hay calificaciones

- Actividad 4 Evaluativa Taller 1 Departamentalización Costos y CantidadesDocumento1 páginaActividad 4 Evaluativa Taller 1 Departamentalización Costos y CantidadesEdison PachocaAún no hay calificaciones

- Actividad 2 Reportes Del Subsistema de Contabilidad y Cuadro SinopticoDocumento14 páginasActividad 2 Reportes Del Subsistema de Contabilidad y Cuadro SinopticoEdison PachocaAún no hay calificaciones

- Certificados de Promoción 2021 - 2022 BguDocumento31 páginasCertificados de Promoción 2021 - 2022 BguJoseph ValeroAún no hay calificaciones

- Hoja de Ruta Grado de BachillerDocumento3 páginasHoja de Ruta Grado de BachillerRubén D GAAún no hay calificaciones

- Wuolah Free Ejercicios Hoja 2 RESUELTOS Ingenieria QuimicaDocumento11 páginasWuolah Free Ejercicios Hoja 2 RESUELTOS Ingenieria QuimicaDavid CanoAún no hay calificaciones

- 1 - Resolucion 1722 - 2018Documento220 páginas1 - Resolucion 1722 - 2018mmevaniaAún no hay calificaciones

- Horarios Diqi 22 2Documento137 páginasHorarios Diqi 22 2frida ximena larios almonteAún no hay calificaciones

- Definición de Ciencias NaturalesDocumento2 páginasDefinición de Ciencias NaturalesAdriansito Moran SabandoAún no hay calificaciones

- Admitidos Icfes 2014 080359 1290Documento22 páginasAdmitidos Icfes 2014 080359 1290MaríaAlejandra MazeoAún no hay calificaciones

- TarijaDocumento12 páginasTarijaARIANA NURIEL JEREZ TORRESAún no hay calificaciones

- Certificacion Con Transferencia ExtranjerasDocumento1 páginaCertificacion Con Transferencia Extranjerasmiguel perdomoAún no hay calificaciones

- Glosario de TerminosDocumento8 páginasGlosario de Terminosyeniree rodriguezAún no hay calificaciones

- Biología - 2° - I BIMDocumento48 páginasBiología - 2° - I BIMshantal yasumi monteza saenzAún no hay calificaciones

- Modelo AtómicoDocumento1 páginaModelo AtómicoCrixy100% (1)

- TeoDocumento3 páginasTeotati cadonaAún no hay calificaciones

- Actividad Integradora de CC FisicasDocumento11 páginasActividad Integradora de CC Fisicaslito ChepeAún no hay calificaciones

- Áreas Principales de La FísicaDocumento7 páginasÁreas Principales de La FísicaVeris SaldarriagaAún no hay calificaciones

- Fundamentos de Quimica AnaliticaDocumento46 páginasFundamentos de Quimica AnaliticaBuen DiaAún no hay calificaciones

- Protocolo 05 Falla de Macizo RocosoDocumento14 páginasProtocolo 05 Falla de Macizo RocosoJuan Carlos Jara MAún no hay calificaciones

- Acta Junta de Curso-2do Bgu-I P II Q-2021-2022Documento7 páginasActa Junta de Curso-2do Bgu-I P II Q-2021-2022Efrén Ruilova MerchánAún no hay calificaciones

- Aprobados Olimpiadas Cientificas 2019 PotosiDocumento59 páginasAprobados Olimpiadas Cientificas 2019 PotosiJose Martin Barrios FloresAún no hay calificaciones

- Atlas de Riesgos de Nuevo LaredoDocumento266 páginasAtlas de Riesgos de Nuevo LaredoEdith EspinosaAún no hay calificaciones

- Disen771o de Procesos en Ingenieria Quimica 1 PDFDocumento76 páginasDisen771o de Procesos en Ingenieria Quimica 1 PDFMARIBEL ROZO AVILAAún no hay calificaciones

- Poster CientificoDocumento3 páginasPoster Cientificocristian.moroccoAún no hay calificaciones

- Memoria MGC GMC Agc 2023Documento74 páginasMemoria MGC GMC Agc 2023andruis.martinez.21Aún no hay calificaciones

- Ficha Desarrollo Historico de La Fisica para Sexto de PrimariaDocumento3 páginasFicha Desarrollo Historico de La Fisica para Sexto de PrimariaMaybelin Rodriguez HuertaAún no hay calificaciones

- Cuadernillo Zoologia 2016Documento16 páginasCuadernillo Zoologia 2016Miguel Orlando IrahetaAún no hay calificaciones

- SESION DE APRENDIZAJE Conocemos La Atmósfera y Sus CapasDocumento6 páginasSESION DE APRENDIZAJE Conocemos La Atmósfera y Sus CapasGIANCARLO ORDINOLA ORDOÑEZAún no hay calificaciones

- Presentación Inducción - Con SeguridadDocumento32 páginasPresentación Inducción - Con SeguridadRetro SunglassesAún no hay calificaciones

- AstronomíaDocumento3 páginasAstronomíaFrank Yamir Paredes VasquezAún no hay calificaciones