Documentos de Académico

Documentos de Profesional

Documentos de Cultura

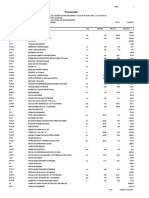

PDF 2libro Valorizaciones - Compress

PDF 2libro Valorizaciones - Compress

Cargado por

Carlos Alberto CCdlc0 calificaciones0% encontró este documento útil (0 votos)

18 vistas24 páginasTítulo original

pdf-2libro-valorizaciones_compress

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

18 vistas24 páginasPDF 2libro Valorizaciones - Compress

PDF 2libro Valorizaciones - Compress

Cargado por

Carlos Alberto CCdlcCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

Está en la página 1de 24

mx @ICG

Capitulo

ESTRUCTURA

DE LA VALORIZACION

—_—-qQnququi—

En términos generales, se empieza con la cuantiicacion dol avance fisico (el metraco de cada

Partida por el precio unitario correspondiente), con lo que se obtiene como resultado el costo

directo al cual se le afiadiran las proporciones respectivas de gastos generales y utlidad, y este

Sumatorla arroja la valorizacion del mes. Seguidamente, corresponde reajustar la valorizacion

Para compensar a la parte que sea, el mayor desembolso por la variacién de precios y,

Posteriormente, se debe aplicar el deductivo de reajuste que no corresponde generado por el

®xcesivo 0 deficionte reajuste del monto que el contratista debe amortizar periédicamente por

'08 anticipos o adelantos que la Entidad le otorgé. Asi tendremos que la sumatoria (manteniendo

Sus signos) de la valorizacién del mes mds los reajustes y ms el deductivo de reajuste que no

corresponde daré la Valorizacién Bruta (VB), Por su parte, dicha Valorizacién Bruta descontada

de la amortizacién de Adelantos arrojara la Valorizacién Neta (VN) y, finalmente, la valorizacién

neta sumac del impuesto general alas ventas (IGV) permitira conocer el monto que corresponde

reconocer al Contratista,

En resumen, la estructura de la valorizacién es la siguiente:

= _Valorizacion del mes Vv

-_ Reajustes Go R

~ _Deductivo de reajuste que no corresponde| (+) 0) D

__Valorizacién bruta |“ VB=V+R-D | vB

~ Amortizaci6n de adelantos: (+) A

____ Valorizacién neta VN=VB-A_ [VN

+ _Impuesto general las ventas (18 %) Iev_|

Valorizacién a reconocer al Contratista = VN + IGV

Ing. Jorge Porras Bayeto ICG, Instituto de la Construccién y Gerencia

@ICG om

Extracto del Decreto Supremo N.° 350-2015-EF Reglamento de la

Ley de Contrataciones del Estadio

Anexo Unico: Anexo de Definiciones

Valorizactén de una obra: Es la cuantificacién econémica dewnavarice

fisico en la efecucién de la obra, realizaca en un periodo determinado

ICG

INSTITUTO DE LA CONSTRUCCION Y GERENCIA

Instituto de la Construccién y Gerencia, institucién técnica internacional sin fines de lucro,

dedicada a la Investigacion, Desarrollo, Ensefianza y Difusion de Tecnologias Modernes y

Normatividad para la Construccién, con el objetivo de elevar sus estandares de calidad y

‘competitividad.

Web: www construecion.org E-mail: ieg@iegrnall.org

Siguenos: [/ConstuccionICG — J (ConstruccionicG

lnstituto de la Construccién y Gerencia, ICG Valorizacién y Liquidacién de Obras Piblicas

ICG

mm 34

Capitulo

EXPEDIENTE

DE LA VALORIZACION

4.1 CONTENIDO DEL EXPEDIENTE DE VALORIZACION

Es recomendable que un expediente de valorizacién tenga la informacién que se indica a

continuacién’

- Hoja de metrados certificados; es decir, el sustento de metrados del mes (los croquis, pianos

U otros elementos graficos que ayuden a comprobar los metrados que se han ejecutado en

el petiodo).

- Lista de metrados por precios unitarios, que son los avances fisico-econémicos. En el

caso de precios se debe evaluar si usamos los del contrato (sistema a precios unitarios) 0,

considerando que estamos en el sistema a suma alzada, utilizamos los precios del valor

referencial multiplicados por el factor de relacion. De haber partidas nuevas, se usarén los

precios pactados, precios que en lo posible deberian pactarse deflactandolos a la fecha

del presupuesto base o referencial a fin de lograr tener todos los precios del contrato a una

nica fecha, aspecto que facilitara procesos de control y liquidacién, entre otros.

= Cuadros de Calculo del factor de reajuste *k” de todos los meses (formula polinémica).

= Cuadro de control de los reajustes (no es obligatorio).

- Cuadro de control de amortizaciones de adelantos.

= Cuadro control de vigencia de garantias (por los adelantos otorgados y por fiel cumplimiento

ode performance). Como sabemos, la fianza de fiel cumiplimiento (performance) debe estar

vigente hasta que esté consentida la liquidacién del contrato (15 dias después de aprobada

la liquidacién y sin reclamo de alguna de las partes).

- Hoja resumen de los avances acumulados.

- _ Grafico "Curva S": Avance Programado vs. Avance Real.

= Informacién de partidas nuevas ylo precios pactados.

- Control de pagos de valorizaciones anteriores.

- Factura emitida por el contratista.

1G

aa

nos

on

Vel

Jo,

jor

os

ha

na

Ing. Jorge Porras Bayeto ICG, Instituto de la Construccién y Gerencia

aICG om

Capitulo

PROCEDIMIENTO

DE VALORIZACION

5.1 VALORIZACIONES Y METRADOS

Las valorizaciones son pagos a cuenta.

Imaginemos que el avance valorizado de un mes cualquiera fue de un millén de soles

{(S! 1'000,000.00), dicha valorizacién se tramité tal como seviala la Norma (ante ol Supervisor,

quien lo aprueba), nero ie entidad pide al Contratista presenter fa factura de la valorizacién por la

‘suma de ochocientos mil soles, segun sefiala la Entidad, por no tener disponibilidad econémica

enelcitado mes.

Ante el reclamo del Contratista, la Entidad indica que su posicion no contraviene la Norma porque

1 Reglamento de la Ley de Contrataciones precisa que las valorizaciones son ‘pagos a cuenta”

el saldo lo pagaré en los meses siguientes.

Es correcta la posicién de la Entidad?, éla entidad podria pagar un menor monto al de la

valorizacién bajo la premisa de que “las valorizaciones son pagos a cuenta"?

La respuesta es NO, porque la connotacién de que las valorizaciones son ‘pagos a cuenta’ a

ue hace referencia la Norma es @ cuenta del monto total del contrato y no a cuenta del monto

valorizado y aprobado por e! Supervisor en un determinado periodo.

Les valorizaciones se elaboran el ultimo dia de cada periodo previsto en las basos y de manera

conjunta entre el inspector o supervisor y el contratista, segun establece la norma,

Eiclerre o la vorificacién de los metrados realmente ejecutados en ese periodo tambien se realizan

de forma conjunta entre el contratista y el supervisor o inspector. Aunque eso es lo que sefiala la

‘norma, en la préctica no es asi porque es el Contratista quien practica la valorizacién,

Instituto de la Construccién y Gerencia, ICG Valorizacién y Liquidacién de Obras Piblicas

ICG

Sie! supervisorlinspector no se presenta, el contratista debe efectuar la valorizacién y entregaria

al supervisor; ol supervisor/inspector revisara los motrados formulados durante e) periodo de

aprobacién de la valorizacién,

36

El supervisor/inspector aprueba la valorizacién y remite a la entidad dentro de & dias calenderios

contados desde el primer dia habil del mes siguiente (periodos mensuales)

Los ojos de la entidad en las obras es el supervisor; pero si uno revisa toda la norma, o!

Supervisor 0 inspector lo que emiten son opiniones técnicas favorables o desfavorables y que

No son vinculantes, Asi, por ejemplo, el supervisor puede sefialar que el Contratista ha solicltade

100 dias calendario de ampliacién de piazo, pero segun su andiisis técnico como supervisor,

Sole tiene sustanto otorgar 60 dias calendario: el funcionario, quien se entiende también realiza

Una revisién y andlisis de la peticion del Contratista, puede indicar que son vélidos los 100 diss

calendario solicitados y, por tanto, puede recomendar al titular aprobar los 100 dias calendario,

La entidad, con la opinién o informe del supervisor, procede a pagar la valorizacion hasta el ultimo

dia del mes siguiente a la valorizacion, La norma prevé que se pague al mos siguionte porque

las Entidades requieren realizar trémites administrativos internos previos al pago por Tesoreria

de la Entidad.

E! pago fuera de plazo por causa de la entidad da derecho al contratista a cobrar intereses legales

efectivos, conforme a los articulos 1244, 1245 y 1246 del Cédigo Civil.

5.2 ESQUEMA - PLAZOS DE UNA VALORIZACION

Cae ae a

i Cierre de metrados | | Supervisién

I =a

___coniunta) [EB] _eprueba y rama

5 10 15 20

eee

~

[Pearodo de ejecucn] zie |

Valorizacion aga valorizacién

conjunta oo

\Vencido el plazo, se pagan “intereses legales efectivos”

Basacios en el esquema anterior, si tuvigramos que tramitar Ia valorizacion de agosto (mes que

tiene 31 dias) y dependiendo de la magnitud, ia complejidad y la envergadura de la obra: se

Geterminaré el ntimero de frentes de trabajo y, desde el dia veinticinco o veintiséis, ya se realizaria

el cierre de metrados (verificacion de los metrados realmente ejacutados entre el contratista y

sn mee i

arios

a, el

que

tado

isor,

aiza

les

e

°

a

y

ng. vorge Porras Bayeto CG, Instituto de la Construccién y Gerencia

@ICG a7

1 supervisor). Luego, conciliados los metrados, el ultimo dia se entregaria la valorizacién al

supervisor. La norma indica que “el supervisor tiene cinco dias calendarios de plazo, que se

computan todavia a partir del primer dfa habil del mes siguiente y, obviamente, la supervision

prueba y tramita su informe con su veredicto, la entidad pagard hasta el ultimo dia del mes de

setlombre, vencido ese plazo, tendran que pagarse los inlereses"

5.3 DISCREPANCIAS ENTRE VALORIZACION Y METRADOS.

Las discrepancias del contratista pueden ir contra el inspector o supervisor, o también contra la

‘entidad misma.

Por ejemplo, puede que el coniratista haya tenido acceso al informe del supervisor y observara

‘que se aprob6 toda la valorizacién tal como él la presentd, pero el funcionario decide pagar solo el

setenta por ciento, entonces el contratista ejercera su derecho de reclamo, O puede suceder que

¢linspector manifieste que esa cantidad de unidades productivas o de metrados no las valorizara

porque, en su opinién, no son correctas; el contratista indicara que ha ejecutado conforme a las

especificaciones técnicas y que no es responsable de las deficiencias del expediente, a lo que

©! supervisor insistiré en no valorizar un trabajo que después tendré que demoler, reajustar 0

arreglar; entonces, se genera una controversia.

Las discrepancias pueden darse respecto a:

= Formulacién de metrados.

= Aprobacién de metrados.

= Valoracion de metrados.

Ejemplo: en las obras de saneamiento (obras de lineas de 1000 mm, 1400 mm o 1600 mm de

diametro), una parts importante del costo de la obra se concentra en el insumo "Tuberfa” (tuberias

de HDP que tienen que ser importadas desde los lugares de su fabricacién en Singapur, China u

‘otfos). Apenas el Contratista recibe el adelanto para materiales, tiene que comprar dichas tuberias

(estas pueden requerir tres o més meses de fabricacién aproximadamente, dos o tres meses de

transporte logistico) para que dicho insumo llegue dentro del plazo previsto en el cronograma

de ejecucion de obra. Sin embargo, una vez que las tuberias hablan llegado a obra, no podian

instalerse por causas ajenas al Contratista (Sedapal y otros consiructores no terminaron de

‘==suter sus obras e interferian en el trabajo del Contratista); frente a ello, el Residente de Obra

Solicita al Supervisor valorizar las tuberlas debido a que tiene en las tuberias concentrado un

importante capital de recursos financieros que no puede recuperar y tampoco puede amortizar

los adelantos recibidos de la Entidad, estos aspectos le afectan porque tiene que mantener las

fianzas mas alla del tiempo necesario. El Supervisor responde que no puede valorizar porque la

partida es de “Suministro e instalacién de tuberias" y, en tanto no se cumpla con tener el servicio

concluido como tal, no acepta la valorizacién de las tuberias; en cambio, el Supervisor sefiala que

sie tratara de una partida de “Suministro de tuberias” accederia a lo solicitado por el Contratista.

Esta postura correcta del Supervisor puede ser objeto de reclamo por parte del Contratista.

La norma prevé que la solucion de estas controversias estard en funcién del monto de la porcion

de la valorizacién en controversia.

Instituto de la Construccién y Gerencia, ICG Valorizacién y Liquidaclén de Obras Pablicas

mas @ICG

Extracto del Decreto Supremo N.° 350-2015-EF. Reglamento de la

Ley de Contrataciones del Estado

Articulo 168.- Discrepancias respecto de vatoricaciones 0 metrados

Si surgieran diserepancias respecto de ta formulacién, aprobacién

© valorizacién de los metrados entre el contratista y el Inspector

® supervisor 0 la Entidad, segtin sea el caso, estas se resuelven en

la liquidacién del contrato, sin perjuicio del cobro de la parte no

controvertida,

Sila valoricacién de la parte en diseusién representa un monto igual

© superior al cinco por ciento (5 %) del contrato actualizado, la

Parte interesada puede someter dicha controversia a conciliacién y/o

arbitraje, oa la Junta de Resolucién de Disputas, segiin corresponda;

dentro de tos treima (30) dias hdbiles siguientes de haber tomado

conocimiento de la discrepancia

El inicio del respectivo medio de solucion de controversias no implica

a suspensién del contrato ni et incumplimiento de las obligaciones

de las partes.

5.4 SOLUCION DE DISCREPANCIAS EN VALORIZACIONES

Sila valorizacién de la parte controvertida de la valorizacién es menor o igual al § % del monto de!

contrato actualizado, se resuelve en la liquidacién; pero si este monto de la parte controvertida es

mayor al 5 % del monto del contrato actualizado, las partes, on los treinta dias habiles siguientes,

pueden someter esta controversia a:

= Coneiliacién y/o arbitraje.

5 Junta de resolucién de. disputas (nuevo mecanismo de solucién de disputas que se entiende

que va a ser mas agi).

En cualquiera de los dos casos, asumiendo que no toda la valorizacion esté en controversia, ja

Parte correcta 0 no controvertida de la valorizacién tiene que ser pagada porque puede suceder

ue la entidad por error deje de pagar la parte no controvertida y con ello se generen interoses,

Sino 89 Daga toda la valorizacién aun cuando solo una pare de ella es la controvertda, y ellaudo

arbitral que resolvio dicho caso (cualquiera sea el resuitade) tarda medio afio o més en emitrse

y la Entidad solo después de ese tiempo paga toda la valorizacién, evidentemente se habrian

generado intereses a favor del Contratista por ese medio afio por el pago no oportuno de la parte

de la valorizaci6n que no estuvo en controversia

38 resuelve

en la liquidacién

‘(Nalorizacién de

arte controvertida

$5 % MCA?

Sin periuicio, debe

pagarse la parte

NO controvertida

Las partes en 30 d. h.

pueden someter a:

MCA: Mento Contrato Actualizado

Coneiliacion ylo arbitraje

Junta de resolucién de disputas

CO OOEEEPE [IS

Ing. Jorge Porras Bayeto ICG, Instituto de la Construccion y Gerencia

[ Conocedor de ia normativa nacional y LCE

Nro, de

Integrantes

de la JRD-

~ Presidente = Calificaciones como miembro unico

> 2 Miembros = Expertos en ejecucion de obras

3 M2 8/40 000 000,00

Extracto del Decreto Supremo N.* 350-2015-EF. Reglamento de la

Ley de Contrataciones del Estado

Articuto 205.- La Junta de Resolucién de Disputas (+)

205.1 La finalidad de la Junta de Resolucion de Dispuias ex que

las partes logren prevenir y/o resolver eficientemente las

controversias que surjan desde el inicio del plaza de ejecuctin

de la obra hasta la recepcién total de la misma.

205.2. En caso de resolueién del contrato, la Junta de Resolucién de

Dispuias es competemte para conocer y decidir las controversias

‘que surjan hasta que la Entidad reciba la obra.

205.3 No pueden someterse a Junta de Resolucién de Disputas

bretensiones de cardcter indemnizatorio por conceptos no

revistos en la normativa de contratacién piiblica.

205.4 Las partes pueden pactar hasta antes del inicio de la ejecuct6n

de la obra, una cliusula de solucion de disputas a cargo de

una Junta de Resolucién de Disputas en aquellos contratos de

ejecucién de obra cuyos montos sean superiores a cinco millones

de Soles (S/ 5 000 000,00), siendo sus decisiones vineulantes

Para jas partes.

205.5 La Junta de Resolucién de Disputas puede estar integrada

Por uno o por tres miembros, segiin acuerden Jas partes. A

falta de acuerdo entre las partes 0 en caso de duda, la Junta

de Resoluciin de Disputas se integra por un (1) miembro

‘cuando ef monto del respectivo conirato de obra tenga un valor

igual 0 superior a cinco millones de Soles (S/ 5 000 000,00)

P menor a cuarenta millones de Sates (S/ 49 000 000,00); »;

or tres (3) miembros, cuando el respective contrato de obra

Jenga un valor igual 0 superior a cuarenta millones de Soles

(8/40 000 090,00)

()Articuto modificado mediante DS. N.° 056-2017-EF. publicado

en el Diario Oficial El Peruana el 19 de marzo de 2017,

Ing. Jorge Porras Bayeto ICG, Instituto de la Construccién y Gerencia ¥

@iCG “im

Capitulo

TIPOS DE VALORIZACION

te la

que

las

sin _———————————ESSS

de So tionen los siguientes tipos de valorizaciones:

E 1. Valorizacion de obra principal o también denominadas valorizaciones del contrato principal.

as

pe Es importante tener claro el sistema de contratacion al momento de practicar las

bi Valorizaciones; pues, no es lo mismo valorizar un avance de obra en un contrato bajo el =

de ‘sistema suma alzada que un avance de obra en un contrato bajo el sistema de precios

Lie Unitarios. Por elfo, desarrollaremos las particularidades de dichos sistemas de contratacién

a en los siguientes capitulos.

tes

Sistemas de Contratacion

da + Sistema a suma alzada

a - Sistema a precios unitarios

Be - Sistema esquema mixto

0

iD 2. Valorizacién de mayores metrados.

» 3. Valorizacion de adicionales de obra.

4 4. Valorizacion de costos directos y mayores gastos generales variables (cuando se han

es aprobado ampliaciones de plazo por causas atribuibles a la Entidad),

5. Valorizaciones de intereses.

Cabe recordar que en las obras todos los avances de las prestaciones se pagan via valorizaciones,

ese es el mecanismo normado.

Instituto de la Construccion y Gerencia, ICG Valorizacién y Liquidacién de Obras Pablicas

ma @ICG

Capitulo

VALORIZACION DE OBRA PRINCIPAL

EN SISTEMA A SUMA ALZADA

Lanorma indica que es aplicable cuando las cantidades, magnitudes y calidades estan definidas

én 6 expediente técnico (pianos, especificaciones técnicas, memoria descriptiva y presupuesto)

E| mensaje que la norma brinda al funcionario que opta o toma la decisién de convocar un

Procedimiento de seleccién bajo un determinado sistema de contratacion es que cuando el

expedient técnico ofrece un bajo nivel de incertidumbre, puede optarse por utilizar el sistema a

suma alzada, toda vez que estando frente a un expediente de muy buena calidad, la probabilidad

© Posibilidad de que se generen controversias van a ser también minimas y, de este modo, la

gestion de dicho contrato y el logro de metas deberian ser muy llevaderos entre las partes, segun

lo pactado,

Cabe sefialar que los mayores metrados conforme a los alcances de la definicién establecida

Para dichos metrados en la Ley de Contrataciones del Estado y su Reglamento no existen en ol

sistema a suma alzada

Asimismo, la norma recomienda a los postores que participardn en un procedimiento de seleccién

bajo el sistema de suma alzada que se aseguren de que sus propuestas incluyan todo lo necesario

Para cumplir con la prestacion que se esté requiriendo en el Contrato.

En terminos generales, el sistema a suma alzada consiste en que, por un lado, ol Contratista debe

cumplir con ejecultar la prestacion conforme alos alcances definides en planos y especificaciones

principalmente; y, por otra parte, la Entidad se obliga a pagar el monto fio e integral que ofert6,

llo en la medida de que el Contratisia ejecuto el integro del objeto de! Contrato.

Vale decir que si se produjeron recortes de metas o aicances del proyecto debidamente sustentados

(con lo cual es imposible que el Contratista ejecute el 100 % del objeto contratado, aun cuando

las causas de dicho recorte de metas no sean atribuibles al Contratista), no corresponde que

Se le pague el 100 % del monto fjo @ integral ofertado y contratado, pues tocaré implementar

un presupuesto deductivo que debera ser aprobado conforme a los p-ocedimientos normados,

in ccepacini a Le

ing. Jorge Porras Bayeto ICG, Instituto de la Construccién y Gerencia

@ICG om

En cambio, si el contratista logré ejecutar el 100 % del objeto del contrato y a pesar de ello

Snisten saldos de metrados de determinadas partidas que no han sido utlizadas, debido a que

el Expediente Técnico no contemplé los metrados estrictamente necesarios: en este caso, la

Entidad debe pagar al Contratista el 100 % de! monto contratado, pues este logré ejacutar todo

1 objeto del contrato conforme a los alcances de! Expediente Técnico,

e haber modificaciones en 1 Expediente Técnico (cambios de planos y/o especificaciones

‘ecnicas, producto de las deficiencias del expediente técnico) debidamente aprobadas por la

Entidad, procedera implementar los presupuestos adicionales o presupuestos deductivos, seatin

Corresponda (siempre que se enmarquen en las definiciones dadas en la norma), siguiendo los

Procedimientos y piazos establecidos en la norma de contrataciones vigente

A modo de referencia adicional, sefialaremos que en el Cédigo Civil también se prevé esta

modalidad de ejecutar obras y se define el sistema a suma alzada como una modalidad de juste

alzado,

Alsometerse un procedimiento de seleccién con deficiencias en ta determinacién de centidades,

calidad y hasta alcances a un sistema a suma alzada, muchas veces se termina trasladando

fiesgos al constructor y/o también se generan oportunidades de mejora de su rentabilidad al

Contratista, porque si este evidencia dichas oportunidades durante ia olaboracién de su oferta,

‘Seguramente buscaré capitalizarlas y aprovechar la oportunidad que determinadas deficiencias

del Expediente Técnico le ofrece.

En resumen, el sisiema a suma alzada deberia aplicarse cuando el riesgo de incertidumbre

(producto de las deficiencias) que ofrece determinado Expediente Técnico es practicamente nulo.

‘a propuesta es por monto fijo integral y por un determinado plazo de ejecucién

Lapropuosta se clabora considerando os trabajos necesarios para la prestacién requerida, segn

el orden de prelacién que se indica a continuacién:

1. Planos

2 Especificaciones técnicas

3. Memoria descriptiva

4. Presupuesio

El orden de prelacién antes descrito también se utiliza en la etapa de ejecucién de la obra.

Para el procedimiento de seleccién, el postor presenta como oferta econdmica tnicamente el

monto de su propuesta sin mayor detalle de origen del mismo: posteriormente, si dicho postor sa

8djudica la buena pro, la norma establece que para la firma del contrato con la Entidad debera

Presentar el desagregado por partidas que dio lugar al monto ofertado,

En suma alzada se valoriza hasta el total de metrados del presupuesto.

Uno de los uiltimos cambios incorporados en la normativa es la que se dio respecto al alcance de

aplicacién del sistema a suma alzada; as{, la norma hoy en dia precisa que el sistema a suma

alzada NO APLICAa las obras siguientes:

- Obras de saneamiento,

- Obras viales,

ro

Instituto de la Construccién y Gerencia, ICG Valorizacién y Liquidacion de Obras Publicas

m4 @ICG

7.1 OBLIGACIONES EN SMA ALZADA

* Del contratista: ejecutara los trabajos necesarios para lograr el integro del alcance de las.

prestaciones requeridas por la entidad.

~ Bela entidad: pagaré al contratista el Integro del monto 0 precio ofertaco en su Propuesta

econdmica,

Eslas obligaciones se dan siempre y cuando no hayan ocurrido modificaciones en el expediente

{enico. En caso de que el expediente técnico sea ajustado y/o modificado (en planos 0

especificaciones técnicas) por causas relacionadas con deficiencias del expediente técnico, la

entidad puede aprobar adicionales o reducciones de obra, siempre que so enmarquen en los

alcances de definicién de prestaciones adicionales o deductivos de obra, segun corresponda.

La norma sefiala que, para consultorta, servicios y obras, pueden deducirse las Prestaciones

hasta el 25 %,

Ejemplo en un contrato bajo sistema a suma alzad

En la ejecucién de un colegio contratado a suma alzada, cuyo nivel de avance se encuentra

on un 78 %, el Supervisor de la obra pregunta al residente de obra la fecha tentative en que

estaria iniciando la construccién del cereo perimétrico, El residento sefiala que dicho trabajo no

8 parte del alcance del contrato, pues no figura en ningn documento del expadionte tecnico;

ante [o cual el supervisor le muestra el plano da planta de la especialidad do arguitectura dens

ce croc una linea perimetral delgada, que parecia ser el marco del plano, donde tenia una

Peauefa nota al costado que decia ‘cerco perimetrico”. De este modo, se genera el debate en

'a obra: el residente sefiala que no ejecutara dicho cerco porque no existe ninguna informacion

referida a las caracteristicas técnicas (altura, espesor. material, cimentacin, acabados, etc.) en

las especifcaciones téenicas, planos, memoria descriptva, presupuesto u otros documentos del

expediente técnico mientras que el Supervisor, por su parte, manifiesta que, dado que en un

Plano se especifica que debe existir un cerco y considerando que en el orden de prelacién de un

Sistema a suma alzada los pianos tienen mayor jerarquia, el contratista esta obligado a ejecutar

1 referido cerco,

Precios unitarios Valor referencial * Factor de relacion

~ Gastos generales Valor referancial * Factor de relacién

= Utilidad 2 Valor referencial * Factor de relacién

- Iev

En resumen, la formula quedaria del modo siguiente:

V = (M. Ejec. Contratado * P, U.V.R.+G.G. V.R.+U.V.R)*FR,

Ejemplo de valorizacién a suma alzada

‘Se muesiran las siguientes partidas con los metrados del valor referencial o también denominado

“presupuesto base"; asimismo, se indican los gastos generales con un valor referencial de 20 %

yuna utiidad de 15 %.

Valor Referencial (prosupuesto base)

Descripcion de partida Ud. | Metrado | P.Unit.| Parcial

Obras Provisionales

Cartel de Edificacion de Obra 4.60 x 3.50 m ud, 1.00 | 1,900.00 1,900.00

Cerco de Obra con triplay

Movimiento de Tierras

= 2.4m mi | 2,600.00/ 280.00| 700,000.00

Cimentacion

ono 620.00] 1200 7,440.00

|Relleno Compactado con Material Propio ra Bicol “aei| | Beate

(c/plancha)

ee chad peer yomcente m? 220.00| 50.00) 11,000.00

Concreto Armado

|Concreto para Zapatas fo= 210 kg/om? 5,310.00

Encofrado y Desencofrado para losa maciza 6,848.00

Ladrillo de Arcilia para Losa Aligerada de 300,00

15 x 30 x 30 |

Acero Fy = 4200 kg/cm? 20,250.00

Coste airecto (Si) z

Gastos generales 20% 151,057.60

Utilidad 15% 113,293.20

icv 18% 183,534.98

Total presupuesto (Si) = z SS 1203 475.76.

Valorizacion y Liquidacién de Obras Piblicas

icc

Instituto de la Construccién y Gerencia,

¢

i

oz eez'eht

09:2s0'1sb

00 00¢

TRIBAIUI © Ofl4 = eUajo ep oWUoYY

21E16'0 = "4 “4 ‘uope|eY soe

2tU9/54 O0zp = Ay CuBay

Gf X 0€ XS} Op epevebijy eso ered eWOuy ap Ope

9) 00¢'9 ezjoew eso] BEd OpeyooUesed A ope1joouS

oz see'y i zeL6 aH

opewy ojorau05

0O'00r'ZL 00°000'LL 00°05 oo'0ze cul (wot ¢ = Lia) ajuepecx3 jeLe}ey op UoIeUI|S

ov 090’, ooore'z i (eyouerd a) oidorg yeueyeyy uoo ope}oedwon ouo|iog

08 'Pre'9 n 21/0 4 ewig er

00°000'sz9 00'000'00 | oo'oez 00'00s'z jw wo ¥'Z = 8 Aeidiy uco Big ap 00129,

00'8bz't 00°006'L 00'008'L | 00°F ‘pn W0S°E x 09"p BIO ep UopeDYIDy ap |apeD,

SEIeUOIS|AO1g S21GQ,

Teraieq rrueg | wna | openew | pn epiied op uoioduoseq

ae (98eq o:sendnseid) jeyouasajas s0}eq

epezje euing — opepayo o:sendnsoig

F

a2.

IGG, Instituto de la Construccién y Gerencia

@ICG

Ing. Jorge Porras Bayeto

G

% 0% ‘Saje/0u96 60)Se8 ap afejuac10g

00'88z'ssz 1S JeouaLaJaL OFAN O}S09_

oo'sse'ahL Is sojessueB $0826 1e}01,

oo'o00'0z =| 00°000"r 00's 007 a ‘OAWBIISIUIpY J GO1uD8 | jeUOSIOg op OInBOS,

00'00s'zz 00'008'y 00's 00F cl} WI Peplgesuodsey ep A yy cunbeg

00°000'L1 o0'002'z 00's 00's sew SeUPYO ep seunbIy

souea

00'00s'z1 o0'00s'z, 00's 00's sow uewjeyueg 26, eed ude

00'000'01 o0'000'% 00's 001 ‘seu 2X ¥ dmyold eyeuoIMED

sojnaiye,

0'002" o0'0r 00's 009 ‘seu! INOW B1U0}9I@L

oo'o0e'z, oo'00z 00 00"t sow Oye1oucd ep ouoqeioge7

corove'z 00°02 00" 00 seu IO u!DEISy

sodinba |

ooosz'eL 00°05" 00's % 0S oor HH @quaiquiy ope A pepunBes ep eer

ooos'z, o0'00s's oo's %OL 00" HH sojsendnsaig A sois09 ap 9jer |

oo'osz'et oo'o0s's 00s % 0S 00 HH ‘SCHOLL. 9p O}WOIWIAOW ‘BUI

oor00s'4z oo'cos's 00s % OOF oor HH 2190 @p ejuepisey

e91U991 PUY

oo'szo's o0'002'9 ons %SL 00" HH ovenuog ep Jopesssjuiuipy

oovose'e o0'002"8 oo's % 8 00't HH o19eAOle) OP e1UOOD

uoreoeia

Teed | oyuqopjens | sesow oN ‘pou | quep PA epqued ep ugyodyasaq

‘sejeseue6 so}seB soy op eunjonyjse e| ejuasaid eIqe} aqUaINBIS &7

[P1B9zU} 0 OfL4 = euejo op qUOYy |

epezie ewing — yA sejesousB soysea

——

Valorizacién y Liquidacion de Obras Publicas

Instituto de la Construccién y Gerencia, ICG

ncia

alc

m™48

WA CHA N+ YAO 'D + YAN a, operenuoy vel3 MW) =A

ooztz'¢e9 a y (is) oisendnsaid roy

9oESP'rOL BL ADL

syesz‘oss i uoroejos ap sores

os'z6z‘oss eck 5 i texorans

OS LLP'p9 %Sb pepIInn

00'026'se % 0% ‘s9je210U06 sojsec)

oo'ose'6zr ! i GRE fi Ce i (is) o1panp 03805

00'006 Osh 00'00z 00'00s'r Oy 20/684 O0Zp = A4 O1BOy

. ost rs o0'0zt “pn Of X Of X SL ep epersByy eso] Bued eprry ap oUpey

00°008 ooze oo'sz oor au ezI9BW eso} eed Opeyoouasag A opeyooU

00'022't 00's6z 009 oo, ew 2lu9/By OLZ = 04 seiedez eyed csiouDg.

a Opeuiy o}e19U0D

* oo'0s af i 00'0zz Tod (wy g = LG) eUepeoxy jeuszeyy op UoOeUILNNTS,

oo'oge 00°82 o0'oL 00°08 eu (eyoue|d/2) oldoug |eu9}e/] UD Ope} eEdWOD OUEEy

7 i ert Hy JPULJON OUeUO|

ooonz'y oz: cose vos a vo Wort = upcewoury esed uppeneaeg

; S101) ep CUOIWAOW

00'000'0zP 00082 co'00s' | 00'00s'z, ww wo ¥'Z = 8 Aejduy UD B1GD ep 09389

00'006't 00°006't 00 | oor pn W 05°E x 09°F 2100 9p UDFOeOYIP op jouED

‘SO]BUOISIAOIY Seq

reyoued aa eas P| eee | Bir epiued op upjoduaseq

SOW JOP UO!SEZUOLEA — ¥ o'N UOIDEZLOIEA

Ing. Jorge Porras Bayeto 166, Instituto de la Construccién y Gerencia

= —_

SICG om

Se puede observar que el monto hasta antes de impuestos de la valorizacién del mes es de

530,258.46, ol cual se utilizara para el reajuste, con lo que se tiene un factor de 1.018 y un monto

de reajuste de 9,544.65,

Por razones practicas, asumitemos que no hay deduccién dol reajuste que no coresponde;

entonces el siguiente paso es amortizar los adelantos en la valorizacién, porque la valorizacion

del mes mas o menos el reajuste y mas o menos el deductivo de reajuste que no corresponde da

como resultado la denominada valorizacién bruta, y esta ditima restada con las amortizaciones

permite conocer lo que conocemos como la valorizacion neta.

La siguiente figura muestra la estructura resumen de la valorizacion a suma alzada, donde la

valorizacion del mes es de 530,258.45; el reajuste de 9,544.65 y la amortizacién de adelantos

de 132,564.61

Reajuste de valorizacién

Factor Reajuste 1.018

Factor (K-1) 0018

[ReajusteR=veiKa) | a sane

Amortizacién de adelantos

[NaloraaciondeiMes"” [sda

Adelanto directo 10% 53,025.84

Adelanto para materiales D. 8, 011-79-VC 79,538.77

Toral | 132,564.61

Estructura Resumen - Valorizacién a Suma Alzada

* Valorizacién del Mes Vv 530,258.45

* Reajuste R > 9,544.65

___ VALORIZACION BRUTA. | ve | _ 539,803.10

* Amortizacion de Adelantos 132,564.61

VALORIZACION NETA. VN 407,238.49 |

* Impuesto General a las Ventas IGv 73,302.93

MONTO A PAGAR AL CONTRATISTA | VN=VB-A VN +iGV 480,541.41

r

Instituto de la Construccién y Gerencia, ICG Valorizacién y Liquidacién de Obras Piblicas

miso

Capitulo

VALORIZACION DE OBRA PRINCIPAL

EN SISTEMA A PRECIOS UNITARIOS

La norma indica que este sistema es aplicable cuando no puede conocerse con exactitud 0

precision las cantidades o magnitudes requeridas.

El postor oferta precios unitarios considerando lo siguiente:

~ Las partidas contenidas en documentos del procedimiento (en las bases).

~ __ Las condiciones previstas en los pianos y especificaciones técnicas.

- Las cantidades referenciales

Se valorizan les cantidades realmente ejecutadas.

Valorizacion en precios unitarios (articulo 166 del RLCE).

Se valoriza hasta el total de los metrados realmente ejecutados.

La valorizacion se realiza tomando en consideracién:

- Metrados : Ejecutados

- Precios unitarios : Ofertados

- Gastos generales : Ofertados

= Utlidad Ofertada

> Iev

En resumen, la formula es la que se indica a continuacion:

M, Ejecutado * P. U. Ofertado + G. G. Ofertado + P. U. Ofertado

Ing. Jorge Porras Bayeto

@ICG

ICG, Instituto de la Construccién y Gerencia

— =

51

Ejemplo de valorizacién a precios unitarios basado en el mismo presupuesto antes utilizado

Para el caso del sistema a suma alzada

Valor Referencial (presupuesto base)

Descripci6n de partida Ud. | Metrado | P.Unit.| _ Parcial

"Obras Provisionales

Cartel de Edificacton de Obra 4.60x3.50m | ud 1.00]1,900.00/ 4,900.00

Cerco de Obra con tiplay e = 2.4 om ml | 2,500.00] 280.00] 700,000.00

Movimiento de Tierras

ra Cimentaci

Eien mf eete0) #200) 7440.00

Relleno Compactado eon Materal Propio

car mi 20,00] 28.00) 2,240.00

ely Meera Excouers m? 220.00] 60.09] 11,000.00

Concreto Armado

‘Concreto para Zapatas fc = 240 kgiom? im? 18.00] 29500| 5,310.00

|Encoftado y Desencofrado para losa maciza | m? | 214.00] 32.00, 6 848.00

ee 2 ay bare Lose Albee ud. 120.00] 2.50 300.00

Acero Fy = 4200 kgicm? kg _| 4500.00] 450] 20,250.00

Costo directo (Si) 755,288.00

Gastos generales 20% 151,057.60

Utlidag 18% 413,293.20

‘Subtotal 4,019,638.80

icv 18% 183,534.98

[Total presupuesto (S/) 4,203,173.78

Valorizacién y Liquidacién de Obras Publicas

Instituto de la Construccién y Gerencla, ICG

a

3

|Sezsvas0'7 eveLveor't US) eisendnssid ior

BE Loz'LoL %eBL 86'Pes'eeL % BL ASI

8S'96e'see, Osaeo'GLo'L ieorgns

Z6'166'69 % Ob oz'eez'eh %SI epuinn

Sboge'szi % Bb O9'ZS0'LS) % 0% sejeseus6 sojseg

Ot'616'669 Oo'sez'scz Us) or98.1p 01809,

OO'os¢'aL Or doosz'oz = fos oo'oos's | By 29/64 00Zb = Ay a18oy

00m sez o0'008 osz ooozt pn OF X DEX G1 Op epereBiy eso7 Bed Byosy ep ope

Sea9 ove ocosre'9 == ooze ~—j oor au BzioeW eso] Bed opeyoouasaq f opeNoouR

00098 — ooo ooole's = joo'sezfoo'ay oll 2O/BH O12 = 95 Sejede? eed oys:0U0D

‘opeuuy oyes0U05

00'089'6 00'r 00°000°LL 00'0S oo 0ze ol (Wt S = LING) e1Uepeo%g jeLa}ePy ep LOKeUILU

00°900'% 00'sz 00'0rz'z 00'8z oo'08 ws (eyouelds) ordoug jeusyeyy uo Opepedwuog ous|joy

00'969'9 Og'OL O0'Orr'L ooze oo'oze el | FON oUaHe, Ua Ww OF'| = Y UDINE UaWID Bled ugKpeneox3,

Se11011 ap ojue]WAOW,

00'O00'0¢9 | og: o9z o0'000'002 loose | oo'00s'z ju Wd pz = @ Aeidiy Loo B1G9 ep oa1aQ

00°008'L o0'008't 00°006'1 Go'006'+ [oot ‘pn W0S'€ x 09'p &1q0 9p UOIoEOUIPS Op jeyED

S2[UO|S1A0/d SBIGO

fered | una weed | wna [opensw | pn_| pied ep ugfadii9seq

ito, (e5eq oysandnsaud) jepoussojau s0jeq,

PU oluOU! Jap SeLuape ‘soKaid $0] uoo sepiued se} 18unBy

YoaeP eotuiouooe esendoud e| U3 “soIDeid soy sopo} ueyajO 98 soueyUN sored U3

‘SoLe}UN So}De1g — ope}iayo oysendnsolg

ICG, Instituto de la Construccién y Gerencia

ileal initia aaa

2

3

% ab ‘s9[e1086 50}5e6 op afeueos0g

ozere'669 is. ‘Opeyi9j0 a1De11p 03505

oorosi'ezt fis sojesoueb soyse6 [201

0'008'Lt o0'gos'e 00's oor a1 Onjensiulupy A o91u98 | jeuosieg ep ainBag

o0'00s‘zz 00°00S'y 00's OOF 919, MAID Pepinqesuodsay ep A yyQ oinBag

0°008' 00°00s" 00's oo} sou ‘SeUIDYO ap JoNbIY

souen

00'000'6 00°08" oo's oo sew uewjoyueg e651, esed URED

o0'000'9 00'002' os 00" seu 2 p daypig ereuopues,

soinaiyen,

on‘00z't 00 or 00's oo9 sou! WAOW B1UOJDIOL

o0'00r'z 00'009 o0'r on sow 0y@:9409 ep ouojes0qe7,

00 000'2 o0'00¢ oor 00" sow iO] upI9e183

‘sodinba

oo'o0s'zi 00°000's os Os 00" HH ajue\quiy oIpayy A pepunBes ep ajar

o0'00s'z o0'000's 00's % OL 001 HH ‘soisendnseig £ s01S09 ap ajar

oo'sz'eb 00'000'S o's % 0S 001 HH SPHOLL ap ojonuIAoW ‘BU

00 '000'sz 00°000'S 00's % 001 001 HH 210 ep ejuepisoy

Po1UD91 PUIDNO

00'00s'r 00°000'9 os %SL oo" HH ‘oye]U09 ep JopensiupY

00°008'2 o0'000'2 00's %e 00" HH o19@hold ep eyuai8D

ugs9ang

fe1seg ‘yng Opjang SOSOU o'N “plouy “ep “pn epmued ep ugodyioseq

‘SOpepajo - sejeseuab sojse6 ap einjonsysy,

Sojse}iun so}se1g — sopeyoyo sajesoues soiseg

Valorizacién y Liquidacién de Obras Piblicas

Instituto de la Construccién y Gerencia, ICG

OPELIAIO ‘N+ OPEHAIO “DO + OPEHEIO ‘Nd . OpeINOA!y W = A

os'es9'z08 (8) oysendnseid jeroy

0€°226'L6 Hel ‘AOI

0z"202'01S | _ reyoaqng

on'sea'6e % Ob pepunn

overs. Her Sajereus8 sojsen

oo'066‘e6e I i Us) oy2amp 04805

ooze ore 00°02 Jo0'00s"y By 29/64 OOzp = Ay O1B0y

sez y |oorozt ‘pn Of X06 XS} @p BpeseBify eS07 Bid eYary ap ope

ooze ovez o0'sz ortiz wu ezipeus eso] eed opeyosuaseg f ope1joou3

ooroze'L oo'ase 009 oo'at tu 2llo/By O12 = 94 SeIEdez ied oFsIOUDD

opewy oreiou09

3 oo've : ooze ow (U1 ¢ = LNG) eluspeors reLe}ey op UoKpeULUI

oo'0sz 00'sz 00'0} oo08 el (eyoue|dj9) oidoid jeverey uo9 Opeysedwio5 oucTON

leon ouswie),

ooroas'e ogor oo'ose oo'0z9 ww We W OF'L = Y uoIpeWEHAD Bled Uo!peNEOKy

SeUBIL op cUe|WLACW

00°000'06e 00092 o0"00s"t oo-00s'z ay Wd yz = @ Aejd\ uo eign ep oo0D

o0'008": 00'008' 00 00} pn 1 06'€ x 09" B1GO @P UproBoYpy op jeueD,

Seeuoysinord S290

n ‘opoued jep | opeyenuos |,

oued eHa0 WN d opehen cen Pn eppied ap up}odusseq

mm54

(tereueveye1s016nj9p Souenun Someid so ueqesn 9s epeze Buns uo onb sowlsplooe!) EU e| ep SoUEMLN sold soy UeSN aseIga, ewua!Ns EUS

‘SOUL |9P UOIOEZLOIEN ~ y .'y UloeZuOIEA

ng. Jorge Porras Bayeto

SICG

ICG, Instituto de ta Construccion y Gerencia

55

Para la estructura general de la valorizaci6n, se tiene que reajustar.

Reajuste de valorizacién

Valorizacion del Mes "V" 810,707.20

Factor Reajuste "«* 1.018

Factor (K-1) 0.018

juste R= V*(K-4) 9,192.73,

Ahora, se procede ala amortizacion.

Amortizacion de adelantos

Valorizacion del Mes "V" 5 10,707.20)

Adelanto directo 10% 51,070.72

Adelanto para materiales D.S. 011-79-vc 76,606.08

TOTAL 127,676.80

El resumen se presenta en la siguiente tabla.

Estructura Resumen - Valorizaci6n a Precios Unitarios

* Valonzacién del Mes Vv 510,707.20

* Reajuste (+) 0 (-) R > 9,192.73

| vatorizacion BRuTA VB=V+R-D| ve 519,899.93

* Amortizacion de Adelantos ej -A > 127,676.80

VALORIZACION NETA VN=VB-A WN 392,223.13

7. Impuesto General a las Ventas (18 %) IGv 70,600.16

[MONTOAPAGARAL CONTRATISTA | VN=VB-A | Vw icv 462,823.29

r

También podría gustarte

- Tesis José CaballeroDocumento52 páginasTesis José CaballeroCarlos Alberto CCdlcAún no hay calificaciones

- Feb - Ampliación de Plazo MsProjectDocumento20 páginasFeb - Ampliación de Plazo MsProjectCarlos Alberto CCdlcAún no hay calificaciones

- PDF Tesis Formula Polinomicapdf - CompressDocumento200 páginasPDF Tesis Formula Polinomicapdf - CompressCarlos Alberto CCdlcAún no hay calificaciones

- Sesión 01Documento13 páginasSesión 01Carlos Alberto CCdlcAún no hay calificaciones

- Análisis Estructural IiDocumento16 páginasAnálisis Estructural IiCarlos Alberto CCdlcAún no hay calificaciones

- TIC00250E92Documento309 páginasTIC00250E92Carlos Alberto CCdlcAún no hay calificaciones

- Iperc - Cobeñas de La Cruz Carlos AlbertoDocumento12 páginasIperc - Cobeñas de La Cruz Carlos AlbertoCarlos Alberto CCdlcAún no hay calificaciones

- Calculo de Costo de Flete Terrestre y RuralDocumento6 páginasCalculo de Costo de Flete Terrestre y RuralCarlos Alberto CCdlcAún no hay calificaciones

- Deformaciones Angulares CrosskaniDocumento74 páginasDeformaciones Angulares CrosskaniCarlos Alberto CCdlcAún no hay calificaciones

- Pre Supuesto Client eDocumento2 páginasPre Supuesto Client eCarlos Alberto CCdlcAún no hay calificaciones

- Especificaciones TecnicasDocumento34 páginasEspecificaciones TecnicasCarlos Alberto CCdlcAún no hay calificaciones

- Iperc - Carlos CobeñasDocumento9 páginasIperc - Carlos CobeñasCarlos Alberto CCdlcAún no hay calificaciones

- Metodo de La Rigidez en Cargas DistribuidasDocumento4 páginasMetodo de La Rigidez en Cargas DistribuidasCarlos Alberto CCdlcAún no hay calificaciones

- Franklin Galvez VásquezDocumento20 páginasFranklin Galvez VásquezCarlos Alberto CCdlcAún no hay calificaciones

- 2da Práctica - Método Numéricos - Aguilar Saavedra KatherynDocumento18 páginas2da Práctica - Método Numéricos - Aguilar Saavedra KatherynCarlos Alberto CCdlcAún no hay calificaciones

- Aplicación de Diferencias Finitas A La Ing - Civil-Porras López Wilber JhinjairoDocumento23 páginasAplicación de Diferencias Finitas A La Ing - Civil-Porras López Wilber JhinjairoCarlos Alberto CCdlcAún no hay calificaciones

- Cholesky 2Documento4 páginasCholesky 2Carlos Alberto CCdlcAún no hay calificaciones

- Programa de Formación Continua: Lineamientos Del CursoDocumento57 páginasPrograma de Formación Continua: Lineamientos Del CursoCarlos Alberto CCdlcAún no hay calificaciones