También podría gustarte

- Folleto NIC 8Documento19 páginasFolleto NIC 8Dama RodAún no hay calificaciones

- Sección 30 Conversión de La Moneda Extranjera Y Beneficio EmpleadosDocumento14 páginasSección 30 Conversión de La Moneda Extranjera Y Beneficio EmpleadosMario David Lopez ValenciaAún no hay calificaciones

- Teoria de Nic 21 y Caso PracticoDocumento17 páginasTeoria de Nic 21 y Caso PracticoDaniel Cal100% (1)

- Laboratorio No. 1 Ecuación ContableDocumento2 páginasLaboratorio No. 1 Ecuación ContableWalter Joj33% (3)

- CalificadorasDocumento50 páginasCalificadorasedgar gallardoAún no hay calificaciones

- Mapas ConceptualesDocumento3 páginasMapas ConceptualesKevin Marcel RojasAún no hay calificaciones

- Politicas Contables Estudio de Caso Tirana S.a.S VFDocumento38 páginasPoliticas Contables Estudio de Caso Tirana S.a.S VFAlejandro VelezAún no hay calificaciones

- 8 Instructivo Ccii Lae6-001 Trab 8-Und4-Ejerc-Fijacion de PreciosDocumento47 páginas8 Instructivo Ccii Lae6-001 Trab 8-Und4-Ejerc-Fijacion de PreciosJuan Morales100% (1)

- NIC 1 Presentación de Estados Financieros - Feb 22 2012Documento21 páginasNIC 1 Presentación de Estados Financieros - Feb 22 2012Javier MartinezAún no hay calificaciones

- Auditoria FinancieraDocumento3 páginasAuditoria FinancieraLuis RamosAún no hay calificaciones

- Nicsp 26 30 PDFDocumento26 páginasNicsp 26 30 PDFWiler SilvaAún no hay calificaciones

- Metodos de Conversión PDFDocumento6 páginasMetodos de Conversión PDFbriiseydasalasAún no hay calificaciones

- Presentación NIC 2Documento34 páginasPresentación NIC 2Kendra100% (1)

- NIC 1 Presentación de Estados FinancierosDocumento7 páginasNIC 1 Presentación de Estados FinancierosacodatmaragoAún no hay calificaciones

- Introducción A La Contabilidad y Normativa Contable - 2Documento24 páginasIntroducción A La Contabilidad y Normativa Contable - 2Luis Fabián Vera NarváezAún no hay calificaciones

- Sección 25 - Costos de PréstamosDocumento21 páginasSección 25 - Costos de PréstamosGeovani Rodriguez Orozco0% (1)

- Mora Erika - Naula Ruth - Niif 10 Estados Financieros ConsolidadosDocumento12 páginasMora Erika - Naula Ruth - Niif 10 Estados Financieros Consolidadosgenesis taipeAún no hay calificaciones

- Lenin Barreto Zambrano CURRÍCULUMDocumento25 páginasLenin Barreto Zambrano CURRÍCULUMLenin Barreto ZambranoAún no hay calificaciones

- Niif 1Documento12 páginasNiif 1Cristian TucoAún no hay calificaciones

- Niff 10Documento9 páginasNiff 10Gabriela GranadosAún no hay calificaciones

- Métodos de ConversiónDocumento8 páginasMétodos de ConversiónOctavio VillalobosAún no hay calificaciones

- Otros Resultados IntegralesDocumento6 páginasOtros Resultados IntegralesNazly SilvaAún no hay calificaciones

- Original Nicole Nic 10Documento16 páginasOriginal Nicole Nic 10Alex Pineda TinocoAún no hay calificaciones

- Informe Fondo Monetario InternacionalDocumento6 páginasInforme Fondo Monetario InternacionalMontevideo PortalAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoRoxana QuisoAún no hay calificaciones

- NIC 2 InventariosDocumento23 páginasNIC 2 InventariosTeresa OrtegaAún no hay calificaciones

- Nic1 Presentacion de Estados FinancierosDocumento10 páginasNic1 Presentacion de Estados Financieroslila12Aún no hay calificaciones

- VASQUEZ AVALOS, Laura Alejandra Elescano Sierra, Walter Hugo MONTES LIMAYLLA, Katherine Andrea CRUZ MAYLLE, AbelardoDocumento23 páginasVASQUEZ AVALOS, Laura Alejandra Elescano Sierra, Walter Hugo MONTES LIMAYLLA, Katherine Andrea CRUZ MAYLLE, AbelardokatherineAún no hay calificaciones

- NIC 21 Ejemplo PrácticoDocumento3 páginasNIC 21 Ejemplo PrácticoAngLolayQAún no hay calificaciones

- Material Teorico Niif Pymes Prop Planta y Eq PDFDocumento18 páginasMaterial Teorico Niif Pymes Prop Planta y Eq PDFLuis ChamorroAún no hay calificaciones

- Nia 200, 210, 220Documento13 páginasNia 200, 210, 220Starlyn RafaelAún no hay calificaciones

- Informe de Cumplimiento Tributario y Su Incidencia en Las Contingencias TributariasDocumento209 páginasInforme de Cumplimiento Tributario y Su Incidencia en Las Contingencias TributariasFrey CondoriAún no hay calificaciones

- Esquema Nic 10Documento16 páginasEsquema Nic 10Franklin PérezAún no hay calificaciones

- Niif 3Documento3 páginasNiif 3Luis ArguijoAún no hay calificaciones

- Encuesta Sobre Niif - NicDocumento6 páginasEncuesta Sobre Niif - NicTomás Nieto EstradaAún no hay calificaciones

- Nicsp 1-5Documento5 páginasNicsp 1-5Ingrid Yulieth LOURIDO GUEVARAAún no hay calificaciones

- NIA-230.Doc Papeles de TrabajoDocumento3 páginasNIA-230.Doc Papeles de TrabajoKenia Gpe DeljimAún no hay calificaciones

- Modelo Notas NIIF PymesDocumento22 páginasModelo Notas NIIF PymesWladimir J Vargas HAún no hay calificaciones

- Analisis de La Nic 1Documento5 páginasAnalisis de La Nic 1Yessica Andrea Arenas CidAún no hay calificaciones

- Niif 1Documento14 páginasNiif 1César A. Aquise100% (1)

- Mapa Mental Nia 200 - Grupo 2Documento2 páginasMapa Mental Nia 200 - Grupo 2Pandy Mora CarranzaAún no hay calificaciones

- Cambios en La Estimaciones ContablesDocumento7 páginasCambios en La Estimaciones ContablesOsman Maldonado RojasAún no hay calificaciones

- NeogiaDocumento3 páginasNeogiaFidl Stanislado100% (1)

- NICSP 4 - Los Efectos de Las VariacionesDocumento3 páginasNICSP 4 - Los Efectos de Las VariacionesAnonymous hQvj0Ct100% (1)

- Conversión de Estados FinancierosDocumento3 páginasConversión de Estados FinancierosMelissa VargasAún no hay calificaciones

- Tarea Auditoria GubernamentalDocumento11 páginasTarea Auditoria GubernamentalGonzalo VelasquezAún no hay calificaciones

- Nnnnnnic 1 PDFDocumento4 páginasNnnnnnic 1 PDFhenry atencioAún no hay calificaciones

- NIIF 1 ResumenDocumento1 páginaNIIF 1 ResumenJerson Mendoza JilerAún no hay calificaciones

- Nic 21 Nic 2Documento12 páginasNic 21 Nic 2maicol solisAún no hay calificaciones

- Resumen Niff 10 Estados Financieros ConsolidadosDocumento7 páginasResumen Niff 10 Estados Financieros ConsolidadosMonse Olave RíosAún no hay calificaciones

- Norma Internacional de Auditoría 320Documento4 páginasNorma Internacional de Auditoría 320yayo1zAún no hay calificaciones

- Caso Practico Correccion de Errores de Ejercicios AnterioresDocumento11 páginasCaso Practico Correccion de Errores de Ejercicios AnterioresRicher CadilloAún no hay calificaciones

- Teoria Conversión en Moneda ExtranjeraDocumento12 páginasTeoria Conversión en Moneda ExtranjeraSaquic100% (1)

- Nic 1Documento6 páginasNic 1darwinymeAún no hay calificaciones

- Qué Son Las NIIF para Las PYMESDocumento2 páginasQué Son Las NIIF para Las PYMESGlenda GaloAún no hay calificaciones

- Nif b-15 Enfocado A Transacción en Moneda ExtranjeraDocumento26 páginasNif b-15 Enfocado A Transacción en Moneda ExtranjeraRaúl GarciaAún no hay calificaciones

- Ensayo Incidencia de Las Niif y Su Relacion Con La Etica-Maria Esther HuayparDocumento6 páginasEnsayo Incidencia de Las Niif y Su Relacion Con La Etica-Maria Esther HuayparMaria Esther Huaypar EscobarAún no hay calificaciones

- Niif 15Documento16 páginasNiif 15camila rizo ortizAún no hay calificaciones

- Nic 18 y 2 PDFDocumento3 páginasNic 18 y 2 PDFVictor Bejarano CedanoAún no hay calificaciones

- Norma Internacional de Contabilidad 21 WordDocumento14 páginasNorma Internacional de Contabilidad 21 WordGina Guerrero VegaAún no hay calificaciones

- Resumen Ejecutivo Nic 21Documento8 páginasResumen Ejecutivo Nic 21Felipe PanAún no hay calificaciones

- Partes Que Intervienen en La Carta de CréditoDocumento3 páginasPartes Que Intervienen en La Carta de CréditoAnonymous wCv9p6DznS100% (1)

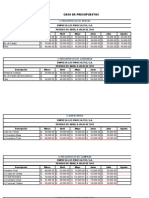

- Presupuesto Maestro - Caso Practico 4Documento3 páginasPresupuesto Maestro - Caso Practico 4Ariela camposAún no hay calificaciones

- Ciclo ContableDocumento13 páginasCiclo ContablePepe PeñaAún no hay calificaciones

- Qué Es Una MypeDocumento9 páginasQué Es Una Myperoland3489Aún no hay calificaciones

- Juicio Ejecución Hipotecaria Con Su SDDocumento5 páginasJuicio Ejecución Hipotecaria Con Su SDChristian Fabian Junior Livieres RivarolaAún no hay calificaciones

- Cuestionario 1 BancariaDocumento2 páginasCuestionario 1 BancariaJosselin GutierrezAún no hay calificaciones

- Historia Del DineroDocumento5 páginasHistoria Del DineroGonzález Alcántara Axel AlejandroAún no hay calificaciones

- Corte ColoquialDocumento8 páginasCorte ColoquialLuis VelásquezAún no hay calificaciones

- Unidad 4 - Analisis de RentabilidadDocumento52 páginasUnidad 4 - Analisis de RentabilidadAlejandro OlivaresAún no hay calificaciones

- Modelo - Plan de Gestión de RiesgosDocumento56 páginasModelo - Plan de Gestión de RiesgosEder Aquino GalarzaAún no hay calificaciones

- Universidad Cristiana Evangelica Nuevo MilenioDocumento4 páginasUniversidad Cristiana Evangelica Nuevo MilenioElmer Javier Milla MembrenoAún no hay calificaciones

- Actividad 4 Analisis Vertical y Horizontal de Balance y Estado de ResultadosDocumento8 páginasActividad 4 Analisis Vertical y Horizontal de Balance y Estado de Resultadosjulian mauricio monsal veserrano100% (1)

- 8-23-Actuemos Otto SonnenholznerDocumento69 páginas8-23-Actuemos Otto SonnenholznerIndira Escobar100% (1)

- Caso de PresupuestosDocumento10 páginasCaso de PresupuestosMaría JuantáAún no hay calificaciones

- Funciones Excel PAGODocumento6 páginasFunciones Excel PAGOJuan CastroAún no hay calificaciones

- Resumen Ley de BancosDocumento1 páginaResumen Ley de BancosJoshua GilesAún no hay calificaciones

- Formato Eeff Subcafaes Ejerc 2016Documento43 páginasFormato Eeff Subcafaes Ejerc 2016Hernan LagosAún no hay calificaciones

- Transferencias Varias Banesco 2009Documento14 páginasTransferencias Varias Banesco 2009Erickson MachinAún no hay calificaciones

- T1805 MDE Yanez El FondoDocumento93 páginasT1805 MDE Yanez El FondoODETH DAYANNA VELIZ MACIASAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento4 páginasAnalisis Costo Volumen UtilidadVianney MariacaAún no hay calificaciones

- Ejercicio de Contabilidad CompletoDocumento13 páginasEjercicio de Contabilidad CompletoJosu RexAún no hay calificaciones

- Mapa Conceptual Seccion 7Documento3 páginasMapa Conceptual Seccion 7Paris TorresAún no hay calificaciones

- Caso Práctico NroDocumento3 páginasCaso Práctico Nromercedes arceAún no hay calificaciones

- Banco Central de Reserva Del PerúDocumento8 páginasBanco Central de Reserva Del PerúMedaly Thu ZolyAún no hay calificaciones

- Edocta PDFDocumento7 páginasEdocta PDFEder JimenezAún no hay calificaciones

- Toma de InventarioDocumento41 páginasToma de InventarioFELIPE ANDRÉS MALEBRÁN TORRESAún no hay calificaciones

- Taller Valor Del Dinero en El Tiempo Andrés ÁlvarezDocumento11 páginasTaller Valor Del Dinero en El Tiempo Andrés ÁlvarezAnderson VasquezAún no hay calificaciones

- BanBif - Calcula Tus InteresesDocumento2 páginasBanBif - Calcula Tus InteresesDiegoJimAún no hay calificaciones

- Caso Práctico Nia 500Documento11 páginasCaso Práctico Nia 500YENGLY MARILU GONZALEZ VELASQUEZ50% (2)