También podría gustarte

- Tratado de Libre Comercio CAFTA-DR Certificado de OrigenDocumento4 páginasTratado de Libre Comercio CAFTA-DR Certificado de OrigenANDREA RODRIGUEZAún no hay calificaciones

- MBA 5020: Análisis de demanda y equilibrio de radiosDocumento5 páginasMBA 5020: Análisis de demanda y equilibrio de radiosDestinee100% (1)

- Certificado Origen TLC TLC Unico Mexico-Centroamerica PDFDocumento5 páginasCertificado Origen TLC TLC Unico Mexico-Centroamerica PDFnelson izaguirreAún no hay calificaciones

- P12.17 Integración de Varias Medidas de Apalancamiento y PronósticoDocumento4 páginasP12.17 Integración de Varias Medidas de Apalancamiento y PronósticoCELESTE GONZALEZ HERRERA100% (1)

- Concreto Aparentia ArquitectonicoDocumento2 páginasConcreto Aparentia ArquitectonicoAlejandro Euyoqui BermúdezAún no hay calificaciones

- Exportación carne porcina ChinaDocumento6 páginasExportación carne porcina ChinaCarlos TorresAún no hay calificaciones

- Parcia Contabilidad Avanzada S 5Documento5 páginasParcia Contabilidad Avanzada S 5WILLIAM MOLINA PUERTA67% (3)

- Certificado de Origen..Documento3 páginasCertificado de Origen..LauraAún no hay calificaciones

- Certificado Origen TLC Colombia-Triangulo NorteDocumento3 páginasCertificado Origen TLC Colombia-Triangulo NorteAlex Cruz67% (3)

- Formulario Del Registro Único Tributario: Hoja PrincipalDocumento2 páginasFormulario Del Registro Único Tributario: Hoja PrincipalsantiagoAún no hay calificaciones

- TLC MEXICO - Certificado de Origen e InstructivoDocumento6 páginasTLC MEXICO - Certificado de Origen e InstructivoFernando JimenezAún no hay calificaciones

- Certificado de origen Colombia Costa RicaDocumento8 páginasCertificado de origen Colombia Costa RicaMaricela Mendez A-DIA SASAún no hay calificaciones

- Certificado y Declaracion de OrigenDocumento3 páginasCertificado y Declaracion de OrigenLeonel Cardenas BeltranAún no hay calificaciones

- Tratado de Libre Comercio de América Del Norte Certificado de OrigenDocumento2 páginasTratado de Libre Comercio de América Del Norte Certificado de OrigenSusana Del RosarioAún no hay calificaciones

- Certificado TlcanDocumento3 páginasCertificado TlcanBrenda Davila GomezAún no hay calificaciones

- Mandato aduanero con representaciónDocumento4 páginasMandato aduanero con representaciónJosé AlexanderAún no hay calificaciones

- Carta Regla 3.1.8 ImportadorDocumento2 páginasCarta Regla 3.1.8 ImportadorSamara Gómez López100% (1)

- Encargo ConferidoDocumento3 páginasEncargo ConferidoMauricio Carranza RamirezAún no hay calificaciones

- Certificado de Orgen TLCANDocumento2 páginasCertificado de Orgen TLCANHector GonzalezAún no hay calificaciones

- Hoja de Cálculo para La Determinación Del Valor en Aduana de Mercancías de ImportaciónDocumento15 páginasHoja de Cálculo para La Determinación Del Valor en Aduana de Mercancías de ImportaciónCesar De la FuenteAún no hay calificaciones

- Formulario 600 2014Documento4 páginasFormulario 600 2014jhonAún no hay calificaciones

- Lista de EmpaqueDocumento2 páginasLista de EmpaqueAbigail SilvaAún no hay calificaciones

- Certificado de Origen Triangulo NorteDocumento1 páginaCertificado de Origen Triangulo NorteLuz SarmientoAún no hay calificaciones

- 4M USMCA CUSMA T MEC Certification of Origin Grupos ModeloDocumento1 página4M USMCA CUSMA T MEC Certification of Origin Grupos ModeloDAVID RUVALCABA PERALES JRAún no hay calificaciones

- Certificado de OrigenDocumento2 páginasCertificado de OrigenGustavo MendozaAún no hay calificaciones

- Solicitud de Licencia de Importacion de Equipos deDocumento1 páginaSolicitud de Licencia de Importacion de Equipos deFrancisco ParedesAún no hay calificaciones

- Formatos de Documentos para ImportaciónDocumento8 páginasFormatos de Documentos para ImportaciónJULIAN ROBERTO BOBB ESLAITAún no hay calificaciones

- Planilla de Recepción - ACIMITDocumento2 páginasPlanilla de Recepción - ACIMITjcamoli88Aún no hay calificaciones

- Formato Pedimento ExportacionDocumento2 páginasFormato Pedimento ExportacionveronicaAún no hay calificaciones

- Certificado de OrigenDocumento1 páginaCertificado de OrigenLaura Montoya100% (1)

- Contrato de transporte de mercancías por carreteraDocumento2 páginasContrato de transporte de mercancías por carreteraAndres Felipe Guerrero MoralesAún no hay calificaciones

- Po 4500000045Documento1 páginaPo 4500000045norys_patricia100% (1)

- Transportes Monroy Schiavon: Datos Del ClienteDocumento3 páginasTransportes Monroy Schiavon: Datos Del ClienteJose Luis Cordova DomingezAún no hay calificaciones

- Formato Encargo 2617Documento2 páginasFormato Encargo 2617Mariana Q. VelazquezAún no hay calificaciones

- Formulario cambio importaciones caféDocumento1 páginaFormulario cambio importaciones caféRubi Yahannah Mercado CastroAún no hay calificaciones

- Formato HOJA DE CALCULODocumento3 páginasFormato HOJA DE CALCULOJuan perezAún no hay calificaciones

- Certificado de origen TLC China-PerúDocumento3 páginasCertificado de origen TLC China-PerúLuis HechevarriaAún no hay calificaciones

- AA278865 1386403 2778 ClienteDocumento3 páginasAA278865 1386403 2778 Clientealejandra espinosaAún no hay calificaciones

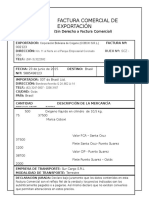

- Factura Comercial de ExportacionDocumento1 páginaFactura Comercial de ExportacionMontserrat Valencia Maya100% (1)

- Encargo Conferido 1Documento3 páginasEncargo Conferido 1Yessika SalasAún no hay calificaciones

- Certificado de Origen ColombiaDocumento4 páginasCertificado de Origen ColombialuisAún no hay calificaciones

- Existencia y Representacion Legal COLFRUTIK 1Documento1 páginaExistencia y Representacion Legal COLFRUTIK 1Oscar Ivan Bermudez RamirezAún no hay calificaciones

- Solicitud de autorización de embarque muestras sin valor comercialDocumento3 páginasSolicitud de autorización de embarque muestras sin valor comercialisrael toroAún no hay calificaciones

- Manual Filtro Merus PDFDocumento6 páginasManual Filtro Merus PDFGuzs SambranoAún no hay calificaciones

- Manual CoveDocumento14 páginasManual CoveGuillermo CarreonAún no hay calificaciones

- Certificado de origen guíaDocumento3 páginasCertificado de origen guíaMaria Jose QuinodozAún no hay calificaciones

- Certificacion de OrigenDocumento3 páginasCertificacion de OrigenEric Talavera50% (2)

- Pedimento NuevoDocumento13 páginasPedimento NuevoItzel MárquezAún no hay calificaciones

- Inventario Tienda de Videojuegos-William Andres Holguin PalominoDocumento6 páginasInventario Tienda de Videojuegos-William Andres Holguin PalominoAdriana MontoyaAún no hay calificaciones

- Ley 265 Ley de AutodespachoDocumento40 páginasLey 265 Ley de AutodespachoXavier LaraAún no hay calificaciones

- Carta Encomienda Anual AduanaDocumento1 páginaCarta Encomienda Anual AduanaAriadna JassoAún no hay calificaciones

- Manual Contribuyente PDFDocumento53 páginasManual Contribuyente PDFLiliana De la Torre100% (1)

- Anexo. Contrato de CompraventaDocumento14 páginasAnexo. Contrato de Compraventagabriela AndradeAún no hay calificaciones

- Rut Dian 20119 14637406639Documento4 páginasRut Dian 20119 14637406639Henry BetancurAún no hay calificaciones

- Pasos para Obtener El RFC Personas FísicasDocumento7 páginasPasos para Obtener El RFC Personas FísicasMario070707Aún no hay calificaciones

- Carta de EncomiedaDocumento2 páginasCarta de EncomiedaVictor NavarroAún no hay calificaciones

- Manifestacion de ValorDocumento7 páginasManifestacion de ValorRodrigo Antonio Mota MartinezAún no hay calificaciones

- Registro de ExportadorDocumento9 páginasRegistro de ExportadorCristian Peña100% (1)

- Certifica Do Origen TLC PanamaDocumento10 páginasCertifica Do Origen TLC PanamagiovannaAún no hay calificaciones

- Certificado de OrigenDocumento3 páginasCertificado de Origenlauralopezmota04Aún no hay calificaciones

- Tramites Aduaneros y Documentos Necesarios para Ingresar Al PaísDocumento13 páginasTramites Aduaneros y Documentos Necesarios para Ingresar Al PaísDeibys J GonzálezAún no hay calificaciones

- Certificado de Origen Centroamérica-República DominicanaDocumento6 páginasCertificado de Origen Centroamérica-República DominicanaJaime Reyes MajanoAún no hay calificaciones

- Formato CO-TLC-Republica Dominicana-CADocumento5 páginasFormato CO-TLC-Republica Dominicana-CANancy M MatheuAún no hay calificaciones

- Secretaria de Hacienda Y Credito Publico: Lunes 28 de Noviembre de 2022 Diario OficialDocumento77 páginasSecretaria de Hacienda Y Credito Publico: Lunes 28 de Noviembre de 2022 Diario OficialkarenAún no hay calificaciones

- Secretaria de Hacienda Y Credito PublicoDocumento10 páginasSecretaria de Hacienda Y Credito PublicokarenAún no hay calificaciones

- Presentaci N Autocertificaci N T-MEC Dic 2020 v1.0Documento30 páginasPresentaci N Autocertificaci N T-MEC Dic 2020 v1.0karenAún no hay calificaciones

- Recomendaciones para Importaciones Tlcan-Tipat Originarias de CanadáDocumento3 páginasRecomendaciones para Importaciones Tlcan-Tipat Originarias de CanadákarenAún no hay calificaciones

- Aprueban Transferencia Financiera A Favor de Diversas Unidad Resolucion Jefatural N 000140 2023 Sisj 2201010 1Documento2 páginasAprueban Transferencia Financiera A Favor de Diversas Unidad Resolucion Jefatural N 000140 2023 Sisj 2201010 1Agencia AndinaAún no hay calificaciones

- Copia de Portada UVM 3Documento3 páginasCopia de Portada UVM 3danyyboyy130306Aún no hay calificaciones

- Simulación Del Proceso de Obtención de Autorización de Embarque y Levante de La Mercancía. GA4-210101063-AA6-EV01Documento16 páginasSimulación Del Proceso de Obtención de Autorización de Embarque y Levante de La Mercancía. GA4-210101063-AA6-EV012gdq4chzzhAún no hay calificaciones

- Avance de Trabajo Final 2Documento13 páginasAvance de Trabajo Final 2Rodrigo CorzoAún no hay calificaciones

- Análisis financiero Carnes Santa RosaDocumento10 páginasAnálisis financiero Carnes Santa RosaadrianaAún no hay calificaciones

- Efectos Del Programa Reactiva Sobre La Morosidad Del Sistema Financiero5-BcrpDocumento5 páginasEfectos Del Programa Reactiva Sobre La Morosidad Del Sistema Financiero5-BcrpMARTINEZ CARREÑO YESENIAAún no hay calificaciones

- Pagaré RevisadoDocumento3 páginasPagaré RevisadoAngy ValdezAún no hay calificaciones

- Cadena de Suministro CosapiDocumento15 páginasCadena de Suministro CosapiNaldy Halanoca100% (1)

- Caso FrescoDocumento3 páginasCaso FrescoVictor Palacios SuarezAún no hay calificaciones

- Guia 4Documento15 páginasGuia 4Estefanía LeonAún no hay calificaciones

- Semana - 5 - Mapa MentalDocumento1 páginaSemana - 5 - Mapa MentalWilbert TorresAún no hay calificaciones

- Solucion Horas Extras 2021Documento5 páginasSolucion Horas Extras 2021Paoliita Fabripao Morales BancayanAún no hay calificaciones

- Cómo Generar Una Estrategia para La Optimización Del Mercadeo de Productos y Servicios Que Incidan Positivamente en El ConsumidorDocumento2 páginasCómo Generar Una Estrategia para La Optimización Del Mercadeo de Productos y Servicios Que Incidan Positivamente en El ConsumidorORDUVAY ESQUIVEL CHAUXAún no hay calificaciones

- Guía de país Guinea EcuatorialDocumento56 páginasGuía de país Guinea EcuatorialJesus AntonioAún no hay calificaciones

- Juego de Monopolio-Julisa Maryori Laura Flores-Epani-Ni324Documento13 páginasJuego de Monopolio-Julisa Maryori Laura Flores-Epani-Ni324Eduardo JarroAún no hay calificaciones

- Caos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteDocumento76 páginasCaos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteJean Carlos GarayarAún no hay calificaciones

- Hojas ProtocoloDocumento13 páginasHojas ProtocolooficinajortizAún no hay calificaciones

- Analisis y Diagnostico Actividad 3Documento8 páginasAnalisis y Diagnostico Actividad 3Maria Paula Ballesteros GaleanoAún no hay calificaciones

- Control de Calidad en La Industria FarmaceurticaDocumento5 páginasControl de Calidad en La Industria FarmaceurticaDANIA INGAAún no hay calificaciones

- Anotaciones de Mercadotecnia y VentasDocumento7 páginasAnotaciones de Mercadotecnia y VentasCarlos MayoAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro Comparativowendy velascoAún no hay calificaciones

- Desafíos Del Administrador de Empresas en El Siglo Xxi en Las Organizaciones de ServicioDocumento57 páginasDesafíos Del Administrador de Empresas en El Siglo Xxi en Las Organizaciones de ServicioMarcela RojasAún no hay calificaciones

- Letra de cambio, pagaré, bonos y CDT: definiciones y tiposDocumento3 páginasLetra de cambio, pagaré, bonos y CDT: definiciones y tiposIvan Andrés BenavidesAún no hay calificaciones

- Formato de información proceso de seguridad socialDocumento2 páginasFormato de información proceso de seguridad socialEsttiven RodriguezAún no hay calificaciones

- Trabajo de AdministraciónDocumento12 páginasTrabajo de AdministraciónRoxana SantosAún no hay calificaciones

- Resumen 3da UnidadDocumento10 páginasResumen 3da UnidadANAAún no hay calificaciones

- Control Interno Del EfectivoDocumento2 páginasControl Interno Del EfectivoJuan Alberto Quezada OzunaAún no hay calificaciones