También podría gustarte

- Mantenimiento de sistemas de refrigeración y lubricación de los motores térmicos. TMVG0409De EverandMantenimiento de sistemas de refrigeración y lubricación de los motores térmicos. TMVG0409Aún no hay calificaciones

- Ejercicios de CompactadoresDocumento2 páginasEjercicios de Compactadoresjoel parada100% (1)

- Lab 11 - Costos de Posesion y Operacion - 3c2Documento7 páginasLab 11 - Costos de Posesion y Operacion - 3c2Arnold Romel AlarconAún no hay calificaciones

- Operaciones auxiliares de servicios de la aeronave. TMVO0109De EverandOperaciones auxiliares de servicios de la aeronave. TMVO0109Aún no hay calificaciones

- Costo Unitario de La Hora MáquinaDocumento3 páginasCosto Unitario de La Hora MáquinaJhonatan ChacónAún no hay calificaciones

- Ejercicio de Rendimiento de Tractor OrugaDocumento2 páginasEjercicio de Rendimiento de Tractor OrugaRoger Bruno Chino Leon100% (5)

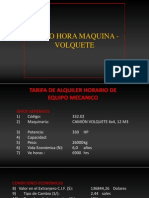

- Costos de VolqueteDocumento19 páginasCostos de VolqueteWENDY TACO BOLIVARAún no hay calificaciones

- Costo Maquina VolqueteDocumento12 páginasCosto Maquina VolqueteFreddy CHAún no hay calificaciones

- Calculo Del Costo de Horario de Una Excavadora Sobre Orugas PDFDocumento4 páginasCalculo Del Costo de Horario de Una Excavadora Sobre Orugas PDFmaria fernanda peñaranda suarezAún no hay calificaciones

- Certificado de Operatividad de Maquinaria - Excavad 330clDocumento1 páginaCertificado de Operatividad de Maquinaria - Excavad 330clLuisMendozaAún no hay calificaciones

- Calculo Del Costo de Horario de Una Excavadora Sobre Orugas PDFDocumento4 páginasCalculo Del Costo de Horario de Una Excavadora Sobre Orugas PDFmaria fernanda peñaranda suarezAún no hay calificaciones

- Calculo Costo Horario MotoniveladoraDocumento3 páginasCalculo Costo Horario MotoniveladoraJulio Oblitas88% (8)

- Cálculo Del Costo de Horario de Una Excavadora Sobre OrugasDocumento4 páginasCálculo Del Costo de Horario de Una Excavadora Sobre OrugasEver100% (4)

- Calculo HM MototraillaDocumento5 páginasCalculo HM MototraillaFernando LopezAún no hay calificaciones

- Tima La Rana Amigurumi Patron GratisDocumento5 páginasTima La Rana Amigurumi Patron GratisAna Otero100% (1)

- Calculo de RendimientosDocumento30 páginasCalculo de RendimientosGabriel May100% (1)

- BULLDOZERDocumento16 páginasBULLDOZEROscar Stiven Ciro Alvarez100% (1)

- Problemas Del BuceoDocumento16 páginasProblemas Del Buceoantoni_gamundi3942100% (1)

- Tarea 02 Calculo de Costo Horario de MaquinariasDocumento27 páginasTarea 02 Calculo de Costo Horario de MaquinariasJerson E. Carrillo100% (3)

- Rendimiento de VolqueteDocumento1 páginaRendimiento de VolqueteCalo Ivan Valerio Ponce100% (2)

- CALCULO DE COSTO DE MAQUINARIA RodilloDocumento3 páginasCALCULO DE COSTO DE MAQUINARIA RodilloAlcides Palacios100% (1)

- Diapositivas LEY 28256Documento10 páginasDiapositivas LEY 28256LuisMendoza100% (1)

- Tiempo Del Ciclo de Los VolquetesDocumento9 páginasTiempo Del Ciclo de Los VolquetesDenis Abel Coa QuiñonesAún no hay calificaciones

- Clase 16 - Calculo Rendimiento Excavadora PDFDocumento17 páginasClase 16 - Calculo Rendimiento Excavadora PDFJulietaAún no hay calificaciones

- CAT - Dimensionamiento de FlotasDocumento83 páginasCAT - Dimensionamiento de Flotaspaulogallardo22100% (5)

- Costo Hora MáquinaDocumento20 páginasCosto Hora MáquinaGloria LarreáteguiAún no hay calificaciones

- Ejemplo 1Documento4 páginasEjemplo 1Jorge Nina100% (1)

- Calculo de VolquetesDocumento4 páginasCalculo de VolquetesChristianCuadraoVela100% (3)

- Rider de AudioDocumento13 páginasRider de AudioDelfinEduAún no hay calificaciones

- COSTO de OPERATIVIDAD Excavadora-sobre-OrugasDocumento4 páginasCOSTO de OPERATIVIDAD Excavadora-sobre-OrugasoscariñosoAún no hay calificaciones

- PROYECTO: CONOZCO Y REGULO EMOCIONES, Preescolar.Documento15 páginasPROYECTO: CONOZCO Y REGULO EMOCIONES, Preescolar.Ness Tudor100% (2)

- Calculo Costo Horario RodilloDocumento3 páginasCalculo Costo Horario RodilloJulio OblitasAún no hay calificaciones

- MAQUINADocumento5 páginasMAQUINAEdson Aycaya RamosAún no hay calificaciones

- Control Del Bienestar FetalDocumento40 páginasControl Del Bienestar Fetalmalaverry100% (4)

- 31 EjerciciosDocumento46 páginas31 EjerciciosGladis BereniceAún no hay calificaciones

- 1 Ejercicios Resueltos-FusionadoDocumento9 páginas1 Ejercicios Resueltos-FusionadoLonny Logann Rojas SolisAún no hay calificaciones

- Trabajo MotoniveladorasDocumento29 páginasTrabajo MotoniveladorasLeonel VenturaAún no hay calificaciones

- Cargador Frontal y VolqueteDocumento15 páginasCargador Frontal y VolqueteIvan HuamaniAún no hay calificaciones

- Tiempo Del Ciclo de Los VolquetesDocumento18 páginasTiempo Del Ciclo de Los VolquetesYuri Leonel Challapa MamaniAún no hay calificaciones

- Ciclo de La PalaDocumento8 páginasCiclo de La PalaFrankzGerardAparcoEslavaAún no hay calificaciones

- Calculo de Carguio de DesmonteDocumento6 páginasCalculo de Carguio de DesmonteOscar ZuñigaAún no hay calificaciones

- Características de Camión Volquete de MineríaDocumento9 páginasCaracterísticas de Camión Volquete de Mineríaraul saravia jaldinAún no hay calificaciones

- Transportes Con VolqueteDocumento18 páginasTransportes Con VolqueteJaime CastroAún no hay calificaciones

- Costo Hora Maquina de Cargador FrontalDocumento2 páginasCosto Hora Maquina de Cargador FrontalWendy Mishell Valencia EspinozaAún no hay calificaciones

- Ejercicio de Cargador FrontalDocumento2 páginasEjercicio de Cargador FrontalEmerson Caceres FloresAún no hay calificaciones

- Maquinarias y Equipos:tiempo Fijo y Variable de Un CicloDocumento18 páginasMaquinarias y Equipos:tiempo Fijo y Variable de Un CicloJhon Leiser Ramon ArmijosAún no hay calificaciones

- VOLQUETEDocumento7 páginasVOLQUETEElvin Nuñez Torres100% (1)

- Costo y Rendimiento de Camion 777f CaterpillarDocumento24 páginasCosto y Rendimiento de Camion 777f CaterpillarJuvencio Maquera AtencioAún no hay calificaciones

- Rendimiento de Un Volquete: Práctico N 1. Calculo de Rendimientos de Equipo Pesado. Volqueta en Óptimas CondicionesDocumento10 páginasRendimiento de Un Volquete: Práctico N 1. Calculo de Rendimientos de Equipo Pesado. Volqueta en Óptimas CondicionesFanny Leidy Choque MarquezAún no hay calificaciones

- Maquinaria y Equipos Mineros Costos de Pala Neumatica y Carro MineroDocumento19 páginasMaquinaria y Equipos Mineros Costos de Pala Neumatica y Carro MineroRafaelRondan100% (1)

- FMX 380-420-460-500 8x4R Vocacional 2020 (VTCM0045 ED02)Documento2 páginasFMX 380-420-460-500 8x4R Vocacional 2020 (VTCM0045 ED02)Jose germanAún no hay calificaciones

- Cálculo Productividad Excavadoras HidraúlicasDocumento45 páginasCálculo Productividad Excavadoras HidraúlicasTenshi SenseiAún no hay calificaciones

- Explotacion de Equipo de ConstruccionDocumento4 páginasExplotacion de Equipo de ConstruccionMarcos LópezAún no hay calificaciones

- Rendimiento Cargador Frontal 988Documento24 páginasRendimiento Cargador Frontal 988UnknowAún no hay calificaciones

- Calculo de Productividad Del Rodillo VibratorioDocumento18 páginasCalculo de Productividad Del Rodillo VibratorioCinthya Arguedas0% (1)

- Tarea 7 - Cargadores Frontales Sobre OrugasDocumento21 páginasTarea 7 - Cargadores Frontales Sobre OrugasJorge Gonzales OrtizAún no hay calificaciones

- VolquetesDocumento32 páginasVolquetesJorgeRamirezAún no hay calificaciones

- Problemas Propuestos de Topomin 2017 I-2Documento1 páginaProblemas Propuestos de Topomin 2017 I-2Yofri Huamani CcalaAún no hay calificaciones

- Cálculo de Costo Horario MotoniveladoraDocumento7 páginasCálculo de Costo Horario MotoniveladoraMica Ríos Del CastilloAún no hay calificaciones

- Calculo de Productividad de Tractores Con TopadoraDocumento5 páginasCalculo de Productividad de Tractores Con TopadoraNéstor Esmelin Puma HuarayaAún no hay calificaciones

- Costo Propiedad Operación Hora Del Scoop Electrico SandvikDocumento13 páginasCosto Propiedad Operación Hora Del Scoop Electrico SandvikJose Luis Vt100% (3)

- Costo Propiedad Operacion Hora Del Scoop Electrico SandvikDocumento13 páginasCosto Propiedad Operacion Hora Del Scoop Electrico SandvikVanessa MooreAún no hay calificaciones

- Vida Económica ÚtilDocumento3 páginasVida Económica ÚtilJiner GonzalesAún no hay calificaciones

- Vida Económica ÚtilDocumento3 páginasVida Económica ÚtilJiner GonzalesAún no hay calificaciones

- Costo Unitario de Un Scoop Electrico - DiesselDocumento13 páginasCosto Unitario de Un Scoop Electrico - DiesselJuan Carlos SosaAún no hay calificaciones

- Calculo Del Costo Excavadora Sobre OrugasDocumento9 páginasCalculo Del Costo Excavadora Sobre Orugasjoseph ricardoAún no hay calificaciones

- Costos de Posesión y Operación Cargador Froltal 260 HDocumento10 páginasCostos de Posesión y Operación Cargador Froltal 260 HCRISTIAN ANTONIO PEREZ ATENCIAAún no hay calificaciones

- Packing ArándanosDocumento79 páginasPacking ArándanosLuisMendozaAún no hay calificaciones

- Libro Costos Cap. 1 y 2Documento38 páginasLibro Costos Cap. 1 y 2LuisMendozaAún no hay calificaciones

- Monografia Sobre Tiempos y MovimientosDocumento41 páginasMonografia Sobre Tiempos y MovimientosLuisMendozaAún no hay calificaciones

- Informe Rayos XDocumento5 páginasInforme Rayos XLuisMendoza50% (2)

- Curva Sistema y Asociacion de VentiladoresDocumento7 páginasCurva Sistema y Asociacion de VentiladoresLuisMendozaAún no hay calificaciones

- Ficha TécnicaDocumento13 páginasFicha TécnicaLuisMendoza50% (2)

- Mandos HidraulicosDocumento6 páginasMandos HidraulicosLuisMendozaAún no hay calificaciones

- Implementacion de Un Sistema de Aire AcondicionadoDocumento88 páginasImplementacion de Un Sistema de Aire AcondicionadoLuisMendozaAún no hay calificaciones

- Planos HidraulicosDocumento18 páginasPlanos HidraulicosLuisMendozaAún no hay calificaciones

- Carpeta Técnica MotoniveladoraDocumento22 páginasCarpeta Técnica MotoniveladoraLuisMendozaAún no hay calificaciones

- Toyota Coaster Asientos x1l-746Documento4 páginasToyota Coaster Asientos x1l-746LuisMendozaAún no hay calificaciones

- Datos AutomotrizDocumento4 páginasDatos AutomotrizGonzalo Rosales JuarezAún no hay calificaciones

- Parónimos Ejercicios para Sexto Grado de PrimariaDocumento7 páginasParónimos Ejercicios para Sexto Grado de PrimariaMelva Buitrón MonzónAún no hay calificaciones

- 1.1.2 en El Ámbito AcadémicoDocumento4 páginas1.1.2 en El Ámbito AcadémicoJonathan Federico Perez0% (1)

- Golenko - Fundamentals of Machine DesignDocumento5 páginasGolenko - Fundamentals of Machine DesignOmar loayzaAún no hay calificaciones

- Revista Innova Educación: Stressors in Nursing Professionals Working in Critical Hospital AreasDocumento12 páginasRevista Innova Educación: Stressors in Nursing Professionals Working in Critical Hospital AreasROSA VIRGINIA DAZA VEGAAún no hay calificaciones

- Bosques de Guatemala y Biosfera MayaDocumento10 páginasBosques de Guatemala y Biosfera MayaEsteban RamirezAún no hay calificaciones

- Guía Guía: Comercio SeguroDocumento28 páginasGuía Guía: Comercio SeguroReduanMimunAún no hay calificaciones

- ImvicDocumento14 páginasImvicAnonymous XiTkdTZxAún no hay calificaciones

- Terminos de Referencia de Alquiler de MaquinaSDocumento8 páginasTerminos de Referencia de Alquiler de MaquinaSEduardo Franco100% (1)

- PDF Boletaeb01 13310452433171Documento1 páginaPDF Boletaeb01 13310452433171Jhamil Fabricio Tintaya QuispeAún no hay calificaciones

- Normatividad Ambiental y SanitariaDocumento15 páginasNormatividad Ambiental y SanitariaCarmen Cecilia Ramirez CastrilloAún no hay calificaciones

- TALL 8 - Control de ElectrobombasDocumento14 páginasTALL 8 - Control de ElectrobombasWilson AlvarezAún no hay calificaciones

- 4° GRADO-Guia de Ciencia y TecnologíaDocumento4 páginas4° GRADO-Guia de Ciencia y TecnologíaHaydee D L CruzAún no hay calificaciones

- El Corazón de Un Espacio de Alexandroff: The Core of An Alexandroff SpaceDocumento21 páginasEl Corazón de Un Espacio de Alexandroff: The Core of An Alexandroff SpaceMétodos NuméricosAún no hay calificaciones

- Yacimientos Detriticos Glaciares de Oro PeruDocumento2 páginasYacimientos Detriticos Glaciares de Oro Perufvelasquezd100% (1)

- Zonas-Claculo de Escorrentia Rio CocaDocumento1 páginaZonas-Claculo de Escorrentia Rio CocaBrayan StibenAún no hay calificaciones

- Taller No12-1Documento5 páginasTaller No12-1alejandroAún no hay calificaciones

- GravimetriaDocumento61 páginasGravimetriaiberAún no hay calificaciones

- 2.957 Candidatos Quedaron Inscritos para Elecciones de Congreso 2018Documento192 páginas2.957 Candidatos Quedaron Inscritos para Elecciones de Congreso 2018AlfonsoJoseLunaGellerAún no hay calificaciones

- Trabajo de LecheDocumento11 páginasTrabajo de LecheLizeth BetancourAún no hay calificaciones

- RESUMEN CALDERAS Completo - Fabian GimenezDocumento202 páginasRESUMEN CALDERAS Completo - Fabian GimenezFabian GimenezAún no hay calificaciones

- Sert+Salper 2013Documento231 páginasSert+Salper 2013koscrAún no hay calificaciones

- Gloria Lorena Gaitan Gomez CC: 1.110.458.6004 de IbagueDocumento4 páginasGloria Lorena Gaitan Gomez CC: 1.110.458.6004 de IbagueLorena Gaitán GómezAún no hay calificaciones

- Glosario Evaluacion Del DesempeñoDocumento16 páginasGlosario Evaluacion Del DesempeñoGabriel Hernández González58% (12)

- Matriz de ConsistenciaDocumento1 páginaMatriz de ConsistenciaAbelAún no hay calificaciones

- Sílabo Segundo Curso-Cd-Ser2022Documento7 páginasSílabo Segundo Curso-Cd-Ser2022Carla GuzmanAún no hay calificaciones