También podría gustarte

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018Aún no hay calificaciones

- Ley Xxiv-N 13Documento3 páginasLey Xxiv-N 13Naty2583Aún no hay calificaciones

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

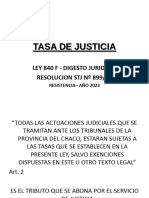

- Tasa de Justicia - Sept.2023Documento40 páginasTasa de Justicia - Sept.2023vanhapearAún no hay calificaciones

- Ley 23898Documento7 páginasLey 23898belen fariasAún no hay calificaciones

- L.840.M Ley de Nuevas Tasas de JusticiaDocumento16 páginasL.840.M Ley de Nuevas Tasas de JusticiaNatuAún no hay calificaciones

- Ley #162Documento15 páginasLey #162Andrea FiolAún no hay calificaciones

- Ley 669-1995Documento3 páginasLey 669-1995Luis Maria MedinaAún no hay calificaciones

- Tasas Caja Forense Santiago Del EsteroDocumento3 páginasTasas Caja Forense Santiago Del EsterogeronimoveragerezAún no hay calificaciones

- Ley 4182 (Tasas)Documento7 páginasLey 4182 (Tasas)the faithfulAún no hay calificaciones

- Demanda DinerariaDocumento5 páginasDemanda DinerariaElíz Corea RodríguezAún no hay calificaciones

- Solicitud de Actos JudicialesDocumento4 páginasSolicitud de Actos Judicialesangel6459Aún no hay calificaciones

- Ley de Hacienda Del Estado de JaliscoDocumento26 páginasLey de Hacienda Del Estado de JaliscoElías AyalaAún no hay calificaciones

- Ley 61Documento23 páginasLey 61AlondraAún no hay calificaciones

- Tasa de Justicia - Ley 4182Documento8 páginasTasa de Justicia - Ley 4182Strich OramaAún no hay calificaciones

- Modulo UnicoDocumento117 páginasModulo UnicoGabriel MolieriAún no hay calificaciones

- Ejercitario para Exámenes de Conocimiento Grales. y Específicos Del Concurso de Oposición de Notarios 2021.Documento74 páginasEjercitario para Exámenes de Conocimiento Grales. y Específicos Del Concurso de Oposición de Notarios 2021.Edgar Rafael VillalbaAún no hay calificaciones

- Demanda Juicio Ejecutivo de Titulo EjecutivoDocumento6 páginasDemanda Juicio Ejecutivo de Titulo EjecutivoEdgar EliabAún no hay calificaciones

- DEMANDA EJECUCION DE HONORARIOS EN MISMO JUICIO Modelo 2021Documento8 páginasDEMANDA EJECUCION DE HONORARIOS EN MISMO JUICIO Modelo 2021Cynthia YOAún no hay calificaciones

- Ley 23898Documento10 páginasLey 23898universidadparatodosAún no hay calificaciones

- Guia para Juicios Regulados en El Codigo Procesal Civil y MercantilDocumento3 páginasGuia para Juicios Regulados en El Codigo Procesal Civil y MercantilDONALD83GONZALEZAún no hay calificaciones

- Juicio de Ejecucion FiscalDocumento5 páginasJuicio de Ejecucion FiscalAle SosaAún no hay calificaciones

- Ley #Xxii Tasas y Aranceles Judiciales - Provincia de MisionesDocumento10 páginasLey #Xxii Tasas y Aranceles Judiciales - Provincia de Misionesgerber borisAún no hay calificaciones

- Atrium Legis - Boletín Jurídico Octubre 2022Documento17 páginasAtrium Legis - Boletín Jurídico Octubre 2022Angel HerediaAún no hay calificaciones

- Ley de Hacienda Del Estado de JaliscoDocumento20 páginasLey de Hacienda Del Estado de Jaliscoelizabet partida murilloAún no hay calificaciones

- LDDDDDDocumento7 páginasLDDDDDpaultapia1998Aún no hay calificaciones

- Contrato deDocumento7 páginasContrato deOscar Iván Duque DiazAún no hay calificaciones

- Contrato Kettera#007772530Documento5 páginasContrato Kettera#007772530Marco NiñoAún no hay calificaciones

- Modelo 1 Sip ViDocumento17 páginasModelo 1 Sip ViPame ZbrunAún no hay calificaciones

- Acta de Constitucion de Sociedad AnónimaDocumento11 páginasActa de Constitucion de Sociedad AnónimaLOu FiigueerooaaAún no hay calificaciones

- Ley 6035Documento2 páginasLey 6035Carlitos CoriaAún no hay calificaciones

- Convenio de Honorarios Por Tramite PrevisionalDocumento2 páginasConvenio de Honorarios Por Tramite PrevisionalPaula Luque100% (2)

- Arancel AbogadoDocumento7 páginasArancel AbogadoIvan LermaAún no hay calificaciones

- Modificacion LEY N 795Documento3 páginasModificacion LEY N 795Andrea FiolAún no hay calificaciones

- (B Tec) Servicio de Cobranza Extrajudicial y Judicial (Firmadas)Documento11 páginas(B Tec) Servicio de Cobranza Extrajudicial y Judicial (Firmadas)Daniel Ignacio Nuñez WittoAún no hay calificaciones

- ID1-775 Guia de Liquidacion RegistralDocumento67 páginasID1-775 Guia de Liquidacion RegistralOscar Fleytas BalmacedaAún no hay calificaciones

- Modelo 1 Sip ViDocumento16 páginasModelo 1 Sip ViPame ZbrunAún no hay calificaciones

- Actividad F4 DE PRACTICA 3Documento5 páginasActividad F4 DE PRACTICA 3Sofia AntonenaAún no hay calificaciones

- Abono Mensual-Hipotecario Casaplan-Chn Carlos Alberto Torres Zelada (Liberar Gravamen CHN)Documento6 páginasAbono Mensual-Hipotecario Casaplan-Chn Carlos Alberto Torres Zelada (Liberar Gravamen CHN)Oswaldo MarroquinAún no hay calificaciones

- Caso Constitucion de Bien de FamiliaDocumento7 páginasCaso Constitucion de Bien de FamiliaLeonardo ZarateAún no hay calificaciones

- SOA J2EE Recaudacion Archivos Documentos PDF TCV Tramite Baja Veh EdomexDocumento2 páginasSOA J2EE Recaudacion Archivos Documentos PDF TCV Tramite Baja Veh EdomexPolo RAún no hay calificaciones

- Memorial Ejecutivo de Accion Cambiaria ChequeDocumento12 páginasMemorial Ejecutivo de Accion Cambiaria ChequeGabriella BellgAún no hay calificaciones

- Demanda Cobro EjecutivoDocumento5 páginasDemanda Cobro EjecutivoESTUDIO MERLIAún no hay calificaciones

- Ley 20266Documento11 páginasLey 20266Cecilia Mossello DigónAún no hay calificaciones

- Secretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesDocumento2 páginasSecretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesTottributsAún no hay calificaciones

- DemandaDocumento7 páginasDemandaJuan David Cardozo RamirezAún no hay calificaciones

- Decreto Supremo #27241 Procedimientos de Los Recursos Administrativos Ante La SuperintendenciaDocumento15 páginasDecreto Supremo #27241 Procedimientos de Los Recursos Administrativos Ante La SuperintendenciaFabio Q ESeAún no hay calificaciones

- Impuesto A Las TransaccionesDocumento11 páginasImpuesto A Las TransaccionesLuis Fernando Rivero100% (1)

- Via de Apremio Inciso 4Documento4 páginasVia de Apremio Inciso 4KAREN DEYSI CANDELARIA UJPAN IXCAYAAún no hay calificaciones

- Acuerdo de Pago de Honorarios 09085004520700Documento2 páginasAcuerdo de Pago de Honorarios 09085004520700alejandraestudio47Aún no hay calificaciones

- Modelo de Contrato de Mutuo Con Garantia HipotecariaDocumento6 páginasModelo de Contrato de Mutuo Con Garantia HipotecariaVictor MendozaAún no hay calificaciones

- 2023 10 09 126 2022 45 2022 1qkkw4MqksDocumento11 páginas2023 10 09 126 2022 45 2022 1qkkw4MqksPrepaidSpace8Aún no hay calificaciones

- Demande Ejecutiva CarcelDocumento15 páginasDemande Ejecutiva CarcelCamilo SarmientoAún no hay calificaciones

- Impuesto Al Patrimonio InmobiliarioDocumento7 páginasImpuesto Al Patrimonio InmobiliarioMeisy CuevasAún no hay calificaciones

- Clase 06 de Marzo de 2020Documento4 páginasClase 06 de Marzo de 2020Camilo Eslava AguirreAún no hay calificaciones

- Ley302 64HonorariosAbogadosDocumento39 páginasLey302 64HonorariosAbogadosSARAY BESANIA FRIAS MARTINEZAún no hay calificaciones

- MARTILLEROS Ley 20266Documento9 páginasMARTILLEROS Ley 20266blanca salvatierraAún no hay calificaciones

- 03 Los Procesos Civiles en La Alegislación Guatemalteca.Documento15 páginas03 Los Procesos Civiles en La Alegislación Guatemalteca.Sari MoralesAún no hay calificaciones

- Laboratorio Ley y Reglamento Timbres Fiscales, EtcDocumento6 páginasLaboratorio Ley y Reglamento Timbres Fiscales, EtcBRayaN GarcíaAún no hay calificaciones

- #160-Contrato de Credito Posesion Osmar Adelmo López MolinaDocumento9 páginas#160-Contrato de Credito Posesion Osmar Adelmo López MolinaJuanalucía BatzAún no hay calificaciones

- Ejercicios de Formalizacion y Tablas de VerdadDocumento3 páginasEjercicios de Formalizacion y Tablas de VerdadVanesaAún no hay calificaciones

- Ejemplos JuridicosDocumento3 páginasEjemplos JuridicosVanesaAún no hay calificaciones

- SILOGISMO FormulasDocumento2 páginasSILOGISMO FormulasVanesaAún no hay calificaciones

- Reglamento Del Registro Unico Provincial de Violencia Familiar y de GeneroDocumento11 páginasReglamento Del Registro Unico Provincial de Violencia Familiar y de GeneroVanesaAún no hay calificaciones

- Tributos - Tasas - Fuero ContableDocumento19 páginasTributos - Tasas - Fuero ContableVanesaAún no hay calificaciones

- Su 049 de 2017 Debilidad ManifiestaDocumento42 páginasSu 049 de 2017 Debilidad ManifiestaJulio GiraldoAún no hay calificaciones

- Apersonamiento y Copias Delito de RECEPTACIÓNDocumento2 páginasApersonamiento y Copias Delito de RECEPTACIÓNNoemi DezaAún no hay calificaciones

- Libro Pacto Educativo Glogal Oiec PDFDocumento376 páginasLibro Pacto Educativo Glogal Oiec PDFIngrid de la Rosa ReyesAún no hay calificaciones

- M3 U2 S4 Actividad IntegradoraDocumento7 páginasM3 U2 S4 Actividad IntegradoraRodrigoAún no hay calificaciones

- Contrato de AlquilerDocumento3 páginasContrato de AlquilerVin CuevasAún no hay calificaciones

- Informe FLV - Sep 2021 DnfpeDocumento25 páginasInforme FLV - Sep 2021 DnfpeYoselin milagros Coila mamaniAún no hay calificaciones

- Electiva I - Las Eps en La Crisis Del Capitalismo NeoliberalDocumento3 páginasElectiva I - Las Eps en La Crisis Del Capitalismo Neoliberalalixa bracamonteAún no hay calificaciones

- Fragmento Sobre Las MáquinasDocumento19 páginasFragmento Sobre Las MáquinasmariaperdomoAún no hay calificaciones

- Boletín Oficial Del Ministerio de Defensa: SumarioDocumento81 páginasBoletín Oficial Del Ministerio de Defensa: SumarioguillevallegarciaAún no hay calificaciones

- UntitledDocumento99 páginasUntitledStephany PulinarioAún no hay calificaciones

- Escrito Hermana Esposa GregoriDocumento2 páginasEscrito Hermana Esposa Gregorijose camposAún no hay calificaciones

- Desarrollo Regional. PRIMDocumento7 páginasDesarrollo Regional. PRIMAra EAún no hay calificaciones

- TDR TriplayDocumento2 páginasTDR TriplayMabe GutierrezAún no hay calificaciones

- Teoría de Los StakeholdersDocumento19 páginasTeoría de Los StakeholdersJean PieroAún no hay calificaciones

- Ejercicio de Le Verbe PouvoirDocumento3 páginasEjercicio de Le Verbe PouvoircarlosAún no hay calificaciones

- Estudio de Seguridad BANNINTERDocumento4 páginasEstudio de Seguridad BANNINTERFabianFelipeCastillejoAún no hay calificaciones

- Informe Académico Del Curso de Defensa NacionalDocumento14 páginasInforme Académico Del Curso de Defensa Nacionaldafne palaciosAún no hay calificaciones

- S03.s1 - La Oración Simple (Material de Actividades)Documento3 páginasS03.s1 - La Oración Simple (Material de Actividades)Melany EspilcoAún no hay calificaciones

- Sumativa I y IIDocumento5 páginasSumativa I y IIXimena Saavedra BravoAún no hay calificaciones

- MODERNA DE ARAGON ImprimirDocumento61 páginasMODERNA DE ARAGON ImprimirpalfrancaAún no hay calificaciones

- Narrativa Baja de PersonalDocumento1 páginaNarrativa Baja de PersonalRodrigoAún no hay calificaciones

- ARBA Boleta de PagoDocumento2 páginasARBA Boleta de PagoMatías BlancoAún no hay calificaciones

- Libro - Actas.2013 - USACH 2013Documento1085 páginasLibro - Actas.2013 - USACH 2013Felipe666123Aún no hay calificaciones

- Plan de Trabajo de AteDocumento30 páginasPlan de Trabajo de AteRaulQuillahuamanSalloAún no hay calificaciones

- Monografía Sistema ColonialDocumento30 páginasMonografía Sistema ColonialJoe Edwin Avila RojasAún no hay calificaciones

- Actividad 3 FlujogramaDocumento6 páginasActividad 3 FlujogramaCristian DavidAún no hay calificaciones

- V de GowinDocumento1 páginaV de GowinDeivy UzcateguiAún no hay calificaciones

- Derecho Publico TP 4Documento6 páginasDerecho Publico TP 4Ailén SosaAún no hay calificaciones

- Presentacion FoncodesDocumento31 páginasPresentacion FoncodesKlever Yonny Aranibar EscuderoAún no hay calificaciones

- Analisis de CrèditoDocumento8 páginasAnalisis de CrèditoCristian Camilo Betancourt MarinAún no hay calificaciones

- Teoría polivagal práctica y terapiaDe EverandTeoría polivagal práctica y terapiaCalificación: 5 de 5 estrellas5/5 (4)

- Influencia. La psicología de la persuasiónDe EverandInfluencia. La psicología de la persuasiónCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Una historia de la mentiraDe EverandUna historia de la mentiraCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- Cállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteDe EverandCállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteCalificación: 4.5 de 5 estrellas4.5/5 (54)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Dignos de ser humanos: Una nueva perspectiva histórica de la humanidadDe EverandDignos de ser humanos: Una nueva perspectiva histórica de la humanidadCalificación: 5 de 5 estrellas5/5 (213)

- Cómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeDe EverandCómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeCalificación: 4 de 5 estrellas4/5 (81)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (117)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Sal de la Pobreza de una Put* vez: Educación financiera sin estupidecesDe EverandSal de la Pobreza de una Put* vez: Educación financiera sin estupidecesCalificación: 5 de 5 estrellas5/5 (2)

- Los cautiverios de las mujeres: Madresposas, monjas, putas, presas y locasDe EverandLos cautiverios de las mujeres: Madresposas, monjas, putas, presas y locasCalificación: 3.5 de 5 estrellas3.5/5 (9)