Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Buchelli

Buchelli

Cargado por

Lakra Social0 calificaciones0% encontró este documento útil (0 votos)

12 vistas17 páginasTítulo original

buchelli

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

12 vistas17 páginasBuchelli

Buchelli

Cargado por

Lakra SocialCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

Está en la página 1de 17

HISTORIA EMPRESARIAL

LA UNITED FRUIT COMPANY EN AMERICA LATINA:

ESTRATEGIAS ANTE INCERTIDUMBRES

TECNOLOGICAS E INSTITUCIONALES, 1900 - 1970

‘The United Fruity Company in Latin America. Strategies Towards Technological

and Institutional Uncertainties: 1900-1970

Marcelo Bucheli *

Focusing om business and new economic history, Bucheli studies, from a unique perspective, the

history of the United Fruit Conspany. The author refutes the hypotheses and arguments of so-called

Neo-Marxist historians who have based their analyses on dependency theory. The principal questions

analyzed in the work are the following: After 1970, why did United Fruit stop production only to

specialize in product commercialization? What were the benefits of making this decision? The author

concludes that the company stopped production in order to reduce the risks of damaging the already

Sragile relationship between growing syndicate powers and emerging Latin American nationalism.

pats éste que mantenfa a Cuba bajo el escatus de

colonia, El gobierno norteamericano responsa-

biliz6 inmediatamente al gobierno espafiol porel

ataque contra el buque, tras lo cual se inicié la

llamada Guerra Hispano-Norteamericana. Este

breve conflicto marcé el principio del fin de un

ya decadente Imperio Espafiol y el inicio de la

INTRODUCCION

115 de febrero de 1898 los habitantes de

LaHabana, Cuba, fueron sorprendidos por

‘una fuerte explosién proveniente de los

muelles de la ciudad. El buque Maine, dela Ar-

mada de los Estados Unidos, habia sido destruido

en pocos segundos, y murieron doscientos sesen-

tae los matinos que se encontraban a bordo. El

Maine buscaba evacuar los ciudadanos norte-

americanos residentes en la Isla, pues aumenta-

ban las tensiones entre Estados Unidos y Espatia,

hegemonfa econémica y politica de los Estados

Unidos en el hemisferio occidental. Los espafio-

les percieron no solamente sus tiltimas colonias

americanas de Cuba y Puerto Rico, sino también

las islas Filipinas y Guam, en lo que Theodore

Roosevele lamé la “splendid litle war."

* Department of History, Stanford University. Agradezco los comentarios hechos a versiones previas de este

documento por parte de Stephen Haber, Avner Greif y Noel Maurer, asf como a los participantes del seminario de

profesores de la Facultad de Administracién de la Universidad de los Andes, en especial Antonio Romero y

Carlos Davila. Cualquier error en interpretacisn o anlisis es responsabilidad del autor,

27

Hasta antes de la guerra de 1889, el empre-

sariado norteamericano no habfa mostrado ma-

yor interés en America Latina, con excepcién de

México, Esto se debia, primero, al dominio que

las empresas briténicas tenfan sobre la inversién

directa en la region y, segundo, al gigantesco ta-

mafio del mercado interno norteamericano, que

permitié la creacién de empresas de grandes di-

mensiones sin necesidad de salir de las fronteras

nacionales. De acuerdo con Mira Wilkins! y

Lance Davis la invasién a Cuba aument6 el in-

terés de los inversionistas norteamericanos en el

4rea, ademés de la confianza que estos tenian en

la estabilidad de la regi6n; contrario a la visién

que tenian de los mercados asidticos y europeos,

‘América Latina fue considerada por ellos como

una extensién natural del mercado de los Esta-

dos Unidos. El érea del Caribe en particular se

convirtié politica y econémicamente en el Mare

Nostrum norteamericano.

Una de las empresas que més directamente

se vio involucrada en este proceso fue la United

Fruit Company. Fundada en 1899, tras la unién

de diferentes compatifas productoras y transpor-

tadoras de banano, esta empresa cre6 una gigan-

tesca red de produccién y distribucién interna-

cional de la fruta con la que logré dominar su

mercado durante el siglo XX. Hizo enormes in-

versiones en la creacién de a infraestructura pro-

ductiva, en la compra de grandes extensiones de

tierra ysu adecuacién, la construccién de cana-

les de drenaje, apertura de caminos y carreteras,

construcci6n y dotacién de escuelas, hospitales y

residencias para obreros y administradores, en la

instalacin de lineas de telégrafo y teléfono, el

acondicionamiento de puertos, la construccién

de ferrocarriles, el funcionamiento de una flota

de barcos y la coordinaci6n con redes de distri-

bucién en los pases consumidores. Estas inversio-

nes se hicieron principalmente en Honduras,

Costa Rica, Panam, Guatemala yen el norte de

Colombia.

Menonia y Soctmpan - ENeno pe 2001

Sin embargo, ras haber creado esta impresio-

nante red, después de la Segunda Guerra Mun-

dial la United Fruit comenz6 a llevar a cabo el

proceso inverso: poco a poco fue vendiendo los

activos relacionados con la produccién directa y

‘empez6 a concentrar sus esfuerzos en la comer-

cializacion de la fruta. Para la década de los

setentas la inversién en infraestructura era mini-

ma, (Por qué la. United Fruit Ilev6 a cabo este

cambio? [Qué beneficios obcuvo por esto? Este

articulo intenta responder esas preguntas, utii-

zando las aproximaciones desarrolladas por la

Historia Empresarial yla Nueva Historia Econé-

‘mica, las cuales han hecho uso de las teorias de

anéliss inanciero y las herramientas de la teorfa

‘econémica neo-clasica.

El estudio histérico de la expansi6n del capi-

tal nortemericano en América Latina estuvo do-

minado durante varias décadas por los académi-

‘cos neo marxistas de Teorfa de la Dependencia,

los cuales consideraban a la United Fruit como la

multinacional imperialista por excelencia. Uno

de los supuestos basicos de esta teorfa dice que

Jas multinacionales provenientes de paises desa-

rrollados en el Tercer Mundo cumplen el rol de

ser un brazo del imperialismo econdmico en la

regi6n, y garantizan el suministro de las materias

primas de bajo costo que el mundo desarrollado

necesita. Por esta raz6n, estas empresas cuentan_

con el apoyo incondicional de los gobiernos de su

pais de origen. Asimismo, esta teorta dice que los

gobiernos locales en el Tercer Mundo estn do-

‘minados por una clase social que se beneticia del

status quo y, por tanto, no tiene interés en cam-

biar la sicuaci6n de explotacién existente; y en

caso de haber algiin tipo de oposicién, el gobier-

no del pafs de origen de la multinacional utliza-

+ su poder politico para impedir que el gobierno

local actée contra la multinacional. Los depen-

dentistas concluyen que esta dindmica permite

ala multinacional tener ganancias supremamen-

tealtas.

1 WILKINS, Mira. 1970. The Growth of American Multinational Enterprise. Harvard University Press. Cambridge. pp

149-60

2. DAVIS, Lance & Robert CULL, International Capizal Markets and American Economic Growth, 1820-1914. Cambridge

University Press. Cambridge. 80-91

28

MeMonta v SocieDap - EneKo De 2001

El estudio de las operaciones de la United

Fruit en América Latina, con las herramientas

de la teorfa de anilisis financiero y los supuestos

de la economia neo clasica, nos puede llevar a

diferentes conclusiones. El presente articulo ar-

gumenta los siguientes puntos:

a) A lo largo del siglo, la United Fruit se vi6

obligada a adaptarse al cambiante ambiente

institucional de América Latina. Contrario

alo argumentado por la Teorfa de la Depen-

dencia, mas que adaptat los gobiernos y sin-

dicatos latinoamericanos a sus necesidades,

la empresa tuvo que adaptarse al creciente

nacionalismo y poder sindical en estos pa

ses. La compaiifa siempre organiz6 sus opera-

ciones en América Latina, buscando redu-

cir al minimo las incertidumbres a las que se

enfrentaba, Mientras en el perfodo anterior

ala Segunda Guerra Mundial las incertidum-

bres provenian de limitaciones tecnolégicas,

en la posguerra éstas eran de tipo insti-

tucional. Para el periodo anterior a 1945 la

compafia enfrenté las incertidumbres tec-

nolégicas mediante un proceso de integra-

ci6n ventcal de sus operaciones. En la pos-

guerra, esta integracién demostré dar més

problemas que beneficios, debido al crecien-

te poder de los sindicatos y el mayor nacio-

nalismo gubernamental -elementos que ge~

neraban incertidumbres de tipo institucional

Con el fin de minimizarlas, la compafitalle-

¥6 a cabo un proceso de desinversion, cam-

biando la combinaci6n de sus activos, pasan-

do de empresa productora a comercia-

lizadora

b)_Elcapital norteamericano representado por

la United Fruit no actuaba como una fuerza

homogénea en sus operaciones en América

Latina. Existfan diferencias entre la geren-

cia de la compania, los duefios de la empre-

sa, los potenciales inversionistas y el mismo

gobiemo norteamericano sobre eémo enften-

tar las nuevas incertidumbresinstivucionales

Los accionistas y los potencialesinversionistas

de la compaiia percibfan los riesgos del sin-

dicalismo y el nacionalismo fuertes y sentian

que la compafifa era impotente al enfren-

tarlos. Tras analizar el comportamiento de

Jas acciones de la United Fruit en la bolsade

valores de Nueva York, se puede observar

‘que mientras més involucrada estaba la com-

pafifa con la produccién directa, més se la

vefa como una inversién mas riesgosa que el

promedio de empresas negociadas en bolsa.

Por el contrario, a medida que la compafia

fue concentrindose en la comercializacién,

fue percibida como menos riesgosa que el

promedio.

La United Fruit no obtuvo, como producto

de sus operaciones, una asa de ganancia cxe-

ciente a lo largo del tiempo. Todo lo contra-

tio, los célculos muestran una tendencia de-

creciente, siendo mayores las tasas que tenia

cuando estaba involucrada en la produccién.

directa, que cuando se concentré en la

comercializaci6n. Esto, sin embargo, no signi-

fica que la compaiiia estuviera llevandoa cabo

un proceso irracional al cambiar de tipo de

operacién. La percepcién que se tenfa de ella

en Wall Street como una inversion riesgosa y

los crecientes desaffosa los que debia enfren-

tarse justificaban el cambio, a pesar de las

tasas decrecientes de rentabilidad.

‘Aunque las principales actividades de la

United Fruit eran de tipo agricola, la compa

fifa nunca obtuvo una porcién significativa

de su riqueza producto de la tenencia misma

de la tierra. La tierra nunca fue uno de sus

principales activos. Simplemente jugaba el

papel de facilitar el control del negocio

bananero, y su importancia dentro de los ac-

tivosfijos fue disminuyendo a través del tiem-

po. A medida que esto sucedia, la flota de

barcos de la compaiifa aumentaba su peso

dentro del mismo item de activos. Este cam-

bio también se dio como producto de las re-

cientes incertidumbres a nivel institucional.

Por tanto, estas incertidumbres levaron ala

compaftiaa un proceso de desinversién de su

capacidad productiva y de diversificacién de

susinversiones.

29

Mamonia y Soctenan - ENeno De 2001

Como marco te6rico, este articulo utiliza los

aportes desarrollados por Mark Casson,’ Geoffrey

Jones, Peter Buckley* y Oliver Williamson’ so-

bre incertidumbre y costos de transaccién. Las

fuentes primarias utlizadas son los balances ge-

nerales consolidados dela compafifa, que fueron

tomados de los informes anuales para los accio-

nistas entre los afios de 1900 y 1970; los datos

sobre dividendos y precios de las acciones fueron

tomados del Wall Stree Journal para el mismo

periodo; Ia informacién sobre rendimiento de

otras industrias de la economia norteamericana

‘yalgunos anslisis del desempefio de la compatifa

fueron tomados del Moody's Investors Service Stack

Survey para los afios entre 1945 y 1970.

INTERNALIZACION

Y DESINVERSION EN

LA ECONOMIA BANANERA

La United Fruit Company es producto de la

unién de dos compaiifas que con anterioridad ya

se encontraban involucradas en el negocio

bananero. Se trata de la Boston Fruit Company y

la Inernational Railways of Central America

(IRCA). Ambas empresas tenfan inversiones en

América Central y el Caribe y las operaciones de

cada una complementaban las de ls otra. Mien-

tras Boston Fruit Company tenfa su propia flora

de barcos y exportaba la fruta al noreste de los

Estados Unidos, IRCA tenia una red de ferroca-

rriles y plantaciones en la regi6n y habfa estable-

cido su mercado consumidoren el sureste de este

pats. Alintegrar las dos compatifas, la nueva em-

presa tenfa bajo su control todas las fases del

proceso productivo, desde el cuidado de las ma-

tas de banano, hasta la distribucién al consumi-

dor final. Durante las primeras dos décadas del

siglo XX la United Fruit logré con éxito coor

nar sus plantaciones, el sistema de telégrafos y

ferrocarties, los puertos, la flata de barcos (a lla-

mada White Great Flet) y sus casas distribuidoras

en Estados Unidos.”

Read y Wilkins? interpretan este proceso

como un caso pico de integracién vertical al

estilo de la teoria desarrollada por Alfred

Chandler. Chandler argumenta que la expan-

sin de las empresas norteamericanas en el exte-

rior hizo parte de un proceso de crecimiento que

se habfa iniciado previamente en el mercado in-

terno de los Estaclos Unidos. Las empresas norte-

americanas, contrario a lo que sucedia con sus

3 CASSON, Mark. 1995, The Organization of Internaional Business: Scuies in the Economies of Trust. Edward Elgar.

Londres. interazionalization Theory and Beyond, en John Dunning (ed), The Theory of.Transnational Corporations

Routledge, Londres. 1993. General Theories of the Multinational Enterprise: Their Relevance to Business History en

Hertner, Peter & Geoffrey Jones, Mulnatimals: Theory and History. Gower. Londres. 1986

4 JONES, Geoflzey, Multinatmals: Theory and History, en Jones & Hertnerop. cit.

5 BUCKLEY, Peter. 1998, International Business: Economics and Anthropology, Theory and Method: MacMillan,

Londees

6 WILLIAMSON, Olives. 1971. The Vertical Integration of Production: Market Failure Considerations. En: American

Economic Review, # 61, mayo, 1971; 1979. Transaction Cast Economics. En: Joumal of Law and Economics, octubre,

1979

lclésico estudio de ADAMS, Frederick, 1914. The Conquest of the Tropics: Page & Co. Nueva York. El autor

da una vision detallada de las vicisitudes que pasé la compatiia en sus primeros aftos de generacién de esta

figantesca infraestructura. Para una narracién de lo que fue el proceso completo ver MCCANN, ‘Thomas. An

‘American Company: the Tragedy of La United Fruit (Nueva York: Crown, 1976) y Stacy May & Galo Plaza The La

United Fruic Company in Latin America (Washington: National Planning Association, 1958). De otro lado, READ,

Robert, The Growth and Structure of Multinationals in the Banana Export Trade in Mark Casson, The Growth of

Intemational Business (London/Boston: Allen & Unwin, 1983) 180-213, explica este desarrollo de la compatia

tenmarcéndolo dentro de lo que fueron las estrategiasllevadas a cabo por otras empresas del sector en la misma

&poca.

8 READ, op. cit. 180-213

9. WILKINS, op. cit. 425,

10 Los fandamentos de esta teorfa se pueden encontrar en CHANDLER, Alfted, The Visible Hand (Cambridge: Harvard

University Press, 1977), The Emergence of Managerial Capialiom. En: Business History Review, #58 (1980), The

Growth ofthe Transnational Industrial Firm in che United States and the United Kingdom: A Comparative Analysis, En The

Economic History Review, # 58, (1984), Seale and Scope (Cambridge: Harvard University Press, 1990)

30

Mamonia ¥ Soctenan - EnERo o& 2001

similares en otros paises, contaban con un enor-

me territotio, sumamente rico en recursos natu-

rales y habitado por una alta cantidad de pobla-

cién con un poder de compra muy superior al del

promedio de la humanidad. Mientras que las

grandes empresas britanicas necesitaban salir de

sus fronteras répidamente para poder expandirse

y crecer, las empresas norteamericanas podian

hacer esto dentro de su propio pais. Estas caracte-

rfsticas estimularon la creacién de corporaciones

de grandes dimensiones dentro de los Estados

Unidos. Para poder coordinar las operaciones en

un mercado de tal tamafio, estas nuevas empre-

sas necesitaron llevar a cabo un proceso de inte-

gracién vertical, que consiste en poner bajo la ad-

‘ministracién de una misma empresa todas ls fses

del proceso productivo. Es decis, tener el control

de la produccién de la materia prima, la transfor-

maci6n de esta en el bien final ysu distribuci6n y

mercadeo. Tras haber llevado a cabo este proceso

dentro de los Estados Unidos, estas compafitas

continuaron su crecimiento expandiéndose al

exterior, dando origen a las modernas corpora-

ciones multinacionales. De acuerdo con

Chandler, las multinacionales norteamericanas

tuvieron un mayor éxito que las de otros pafses

debido a la experiencia acumulada que tenfan

en operar en grandes mercados, como lo era el de

los Estados Unidos.

A pesar de que los estudios de Chandler es-

tén orientados al sector manufacturero, el caso

de la United Fruit es coherente con el modelo

para el perfodo anterior a la Segunda Guerra

Mundial. El cardcter perecedero de la fruta, las

limitaciones tecnoldgicas de aquellos afios en tér-

minos de velocidad de los barcos y sistemas de

refrigeraci6n, incentivaban a la compafifa para

buscar un control de todo el proceso desde sus

primeras fases. La naturaleza frégil del bien con

el que negociaban exigia un tipo de coordina-

ci6n muy similar a la desarrollada por las empre-

sas manufactureras. La United Fruit no podfa

arriesgarse a enfrentar las incertidumbres que

hhabria generado el dejarla producci6n oel trans-

porte en manos de otros. Igualmente, la compa-

fa tenfa que asegurar una distribuci6n répida

dentro de los Estados Unidos. Read demuestra

que estos incentivos tecnol6gicos estimularon la

integraci6n vertical de la compaiiia. Sin embar-

go, apesar de que su estudio cubre hasta la déca-

da de los setentas y no da ninguna explicacién

de porque la empresa llev6 a cabo, posteriormen-

te, el proceso inverso. Este articulo pretende lle-

nar este vacto,

En la teoria econémica, el proceso de inte-

sraciGn vertical se analiza usando el concepto de

internalizacién de mercados."' En términos gene-

rales, lo que este concepto quiere decir es lo si-

guiente: en sus operaciones toda firma tiene que

tratar con diferentes mercados; esto significa que

la firma debe comprar y vender bienes y servicios

de otros. En un mundo con funcionamiento de

mercados perfectos, diferentes firmas se especia-

lizarfan en suministrar cada uno de estos bienes y

servicios llevando a una mejora general de todos

Jos que participan en este mercado. Sin embargo,

el mercado noes perfecto y algunas incertidum-

bres pueden surgir en él. La firma puede reducir

estas incertidumbres tomando los diferentes met-

cados con los que deberfa tratar, bajo su control,

y-volvigndolos parte de ella misma. Al hacer esto,

la firma esté internalizando mercados que antes

eran externos alla.

Elcaso de la United Fruit es coherente con

este concepto. La compafifa necesitaba reducit

las incertidumbres que el sistema contractual

trafa, internalizando bajo una sola cabeza la red

de produccién-transporte-distribuci6n. Las tradi-

cionales explicaciones neo-marxistas de la Teorfa

de la Dependencia sefialan que las multinacio-

nales habfan creado estas redes debido a la falta

de capital local que tuviera la capacidad de de-

sarrollar la produccién y/o el transporte. Sin em-

bargo, de acuerdo con los estudios de Victor

Bulmer-Thomas sobre la United Fruit en

11 Para una excelente discusién y visién general del uso del concepto de intemalizacién para estudios histicos de

‘empresas multinacionales, ver CASSON (1986) 46-7

31

Manonia y SocieDAD - ENERO DE 2001

Centroamérica, esta explicacién noessatisfacto- _esta estructura a través del tiempo y qué trans-

ria.” De acuerdo con este autor la United Fruit formaciones sufri6, Esto puede hacerse de dife-

comenzé sus operaciones utilizando un sistema __rentes formas, de las cuales la primera es medir el

contractual que posteriormente fue abandona- _pesode los activos corrientes con respectoal total

do. Elconceptode internalizaci6n de mercados, _deactivos.” Por definicin, las empresas de servi-

por tanto, nos da una mejor explicacién que la _cios tienden a tener una proporcién mayor de

visién dependentista: la compafifa necesitaba . activos corrientes sobre activos fijos que las em-

asegurar un flujo eficiente y constante dea fru- _presas productoras. Como se puede ver en la Gré-

taal mercado norteamericanoy no podia arries-_ fica 1, a principios de siglo, en la compafiia los

garse adepender de proveedoreso transportado- _activoscorrientes eran 20% de los activos totales,

res ineficientes o sin capacidad suficiente. proporcin que subié hasta niveles de 80% en los

setenta, Una segunda forma es calcular la rela-

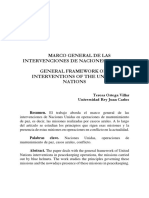

iCusnto tiempo dur6 esta internalizacinde _cién de activos fijos sobre el total de activos,

mercados? iMantuvo la United Fruita lo largo enfatizando el peso de aquellos que la empresa

de suhistoria la misma estructura interna? Para posefa en sus zonas de operaci6n, definidos por

responder esto hay que medir cmose comport ella como Tropical Fixed Assets.

Grafica |

Activos Corrientes/Activos (%)

20

80

70

60

50

40

30

20

10

Ome seta ee Been eee

Fuente? Calculos hechos con informacién publicada en United Fruit Company Annual Report co the Stockholders

(Boston, varios afios). Esta misma fuente se us6 para los cileulos de las gréficas 2 a 9.

Gréfica 2.

Valores en libros/Total Activos (%)

100

+900

1908

oto

hess

1820

928

1930

935

i940

94s

1950

s955

i280

lees

is70

12 Esta explicaci6n se encuentra en BULMER-THOMAS, Victor, The Political Economy of Central America since the

1920s (Cambridge: CUB 1987) 15-16

13 Para el perfodo anterior a la Segunda Guerra Mundial la compafiia no incluy6 la depreciacién de activos fijos en

sus informes anual. Por esta raz6n tomé el valor de mercado de esos bienes para dicho perfodo,

32

‘Meqonia Y SocisDaD - Eneno pe 2001

La Gréfica 2 muestra que aunque los activos

fijos, medidos en valor neto en libros, tendfana

decrecer dentro del total, nolo hacian de mane-

ramuy fuerte. Sin embargo, al observar los mas

importantes activos fijs tropicales relacionados

con la produccién directa durante la primera

década del siglo XX (tierras y ferrocartiles) se

observa una tendencia decreciente més fuerte

(ver Grafica 3).El Gnico activo fijo que no dismi-

‘nuy6 en importancia relativaa través del tiempo

fue el de la flota de barcos (ver Grafica 4). Esto

en lugar de negar, refuerza el argumento de que

la United Fruit estaba convirtiéndose en una

empresa de servicios. Dado que en este proceso

la compafia buscaba controlar el mercacieo de la

fruta, era crucial para ella controlar el transporte

yla distribucién. De hecho, hasta finales de la

década de os sesentas y principios de los setentas

la United Fruit fue la inica comercializadora de

banano para varios patses del érea,

100

90

80

70

60

50

40

30

20

10

1900

1904

1908

1912

1916

1920

1924

1928

1932

Grafica 3,

Tierras + Ferrocarriles/Activos fijos

1936

4940

1944

1948

1952

1958

1960

1964

60

50

40

30

20

1917

1920

1923

1926

1928

1932

1935

1998

1941

1944

1947

1950

1983

1956

1958

1962

1965

1968

Gréfica 4

Barcos/Activos Fijos

En esta seccién se mostré la transformacién en

estructura interna que tuvo la United Fruit alo

largo del siglo XX, pasando de la tipica forma de

tuna empresa productora a una de servicios, [Qué

beneficios trajo esta transformacién a la compa-

fifa? En la siguiente seccién se intenta responder

esco mediante el célculo de la tasas de rentabili-

dad que la empresa obtuvo a través de los afios.

33

‘Monta ¥ Sociepan - ENERO De 2001

RENTABILIDAD

DE LAS OPERACIONES

DE LA UNITED FRUIT

‘Algunos estudios sobre la United Fruit en Amé-

rica Latina suponen que la empresa extrafa ga-

nnancias desproporcionadamente grandes de sus

operaciones en el érea. Los autores que angumen-

tan esto llegan a esa conclusién tras analizar las

exigencias laborales en tiempos de huelga, las

descripciones de las condiciones de los trabaja-

dores, basados en informes sindicales, o descri-

biendo mecanismos intemos de la compafia como

loerael pago por medio de cupones."Sin embar-

0, ninguno de estos estudios calculé las tasas de

rentabilidad de la empresa, utilizando las técni-

cas herramientas suministradas por la teoria en.

contabilidad financiera. En esta seccién se mi-

den las tasas de rentabilidad de la United Fruit

usando dos indices: el primero es la rentabilidad

del patrimonio, que relaciona ingreso neto con el

capital promedio de la compafifa; nos dice cuén-

to ingreso esta generando la compafifa porla uni-

dad de capital que los inversionistas estén invir-

tiendo en ella. Elsegundo es la rentabilidad del

activo; este indice relaciona el ingreso neto con

el total de activos de la compaiifa y nos dice qué

tanto ingreso estan generando las propiedades

de la compaiifa, es decir, qué tanta ganancia ob-

tiene la compafifa de sus activos. Mientras mas

altos son estos indices, mejor se est4 desempe-

fiando la empresa en el momento en el que fue-

ron medidos.

Tras analizarla rentabilidad de los activos se

puede observar una tendencia decreciente de

este indice, tanto antes como después de la Se-

gunda Guerra Mundial, siendo mucho més fuer-

te en la posguerra (ver Gréfica 5). Los mejores

aftos de este indice fueron los primeros afios de la

década de los veintes pero, como lo muestran los

céleulos, después de la guerra el indice mostraba

tun mal desempefio de la compafia.

30

25

20

15,

10

5

°

3c oe eg

shes smota gia

Sheree

Gréficas

Rentabilidad del Activo (6)

1935

1940

1945

1950

1955

1960

1965

14 Este tipo de visién ha sido desarrollada en los estudios de Mccameron, Robert, Bananas, Labor, and Poltics in

Honduras: 1954-1963 (Syracuse: Syracuse University, 1983}; ARGUETA, Mario, Bananos ypotia: Samuel Zemieray

‘la Cicyamel Frais Company en Honduras, Coleccin Realidad Nacional, # 27 (Tegucigalpa: Editorial Universta-

Tia/Universidad Auténoma de Honduras, 1987); URRA, Pedro, La Guerra del Bananos de la Mamita Yinai ala UPEB

(Buenos Aires: Coleccién Tierra Nueva, 1975}; DANILO, Héctor, La CIA, Washington las transnacionales (La

Habana: Editorial de Ciencias Sociales, 1977); RICORD, Humberto Panamd y la fratera: una batalla contra el

coloniasmo (Panamé: Editorial Universitaria de Panam, 1974)

34

‘Mewonia y Soctspan - ENeRo 0 2001

Grafica s.

Rentabilidad del Patrimonio

1900

1905

1920

1925

1930

1910

1915

1935

1940

1945

1950

1955

1960

1965

1970

Una situacién similar se encuentza al calcu-

lar la rentabilidad del patrimonio. La Grafica 6

muestra que este indice alcana6 niveles por enci-

made 20% a principios de ls aos veintes, tras lo

cual tuvo una tendencia decreciente. Para el

perfodo de la posguerra se ve una dramiética cat-

da, llegando a tener valor negativo en 1970.

Los buenos valores que se observan para la

década de los veintes pueden interpretarse como

el resultado de la unin entre la United Fruit

Company y Cuyamel Fruit Company. Esta tli-

ma oper6 en Honduras e intent6 competir con la

United Fruit en sus primeros afios. Las dos em-

presas cayeron en una guerra de precios que cul-

miné con la compra de Cuyamel por parte de la

United Fruit, la cual cambién contrat6 al gerente

desu competidora, Samuel Zemurray, como nue-

vo gerente general. Sin embargo, es necesario

hacer nuevos célculos para determinar hasta qué

punto estos indices son producto de a unién con

Cuyamel, o son fruto de la inflacién que se dio

en los Estados Unidos a principios de la década

de los veintes.

Las tasas de rentabilidad calculadas en esta

secci6n sugieren que la internalizacié6n, via inte-

gracién vertical, era un mejor negocio para la

‘compajifa. Aquf entonces la pregunta obvia es

isiel cambio no daba mayores tasas de ganancia,

por qué decidieron hacerlo? Las siguientes sec-

ciones explican los incentivos que habia detras

de esta decisién.

INCERTIDUMBRES

YY COMBINACION

DE ACTIVOS

iBstaba la United Fruit siguiendo un comporta-

miento irracional al cambiar su sistema de ope-

raci6n por uno que mostraba tasas de rentabili-

dad decrecientes en forma persistente en el largo

plazo? Una forma de responder a esto es me-

diante el anilisis de las expectativas que los

inversipnistas tenfan en la compafifa. Sinuestros

célculos muestran que consideraban un buen

negocio invertir en la compafifa en la medida

que iba cambiando sus operaciones, es0 nos diria

que para ellos las desinversiones eran una buena

copcién para la empresa y que en algtin momento

generaria mayores ganancias. Esto se mide cal-

culando el rendimiento de la acci6n, que se ob-

tiene dividiendo los dividendos por acci6n entre

su precio de mercado. Con este indice se puede

calcular cuéinco rendimiento podfa obtener un

inversionista si él o ella compraba una accién de

la empresa, A la ver, este indice se considera

como un buen medidor de qué tan riesgosa es

una inversion. Mientras ms alto, mas riesgo hay

35

Mentonia v SOciEDAD - ENERO o& 2001

involucrado. El procedimiento para calcularlo

fue el siguiente: primero, se tomé la informacién

en precio de accién y dividendos para el dltimo

dia de cada mes durante los primeros setenta

afios del siglo, de acuerdo con el Wall Street

Journal. Segundo, se caleulé el dividendo pro-

‘medio y el valor de mercado promedio para cada

afio. Tercero, se calculé el rendimiento anual

utilizando estos promedios (promedio de divi-

dendo por accién/promedio del precio de mer-

cado). Cuarto, se compar6 el comportamiento

del rendimiento anual de la United Fruit

Company con las doscientas principales compa-

fiias norteamericanas comercializadas en la Bol-

sade Valores de Nueva York. Los resultados se

ven en la Grafica 7

Comparaci

J united Frit

Gréfica 7.

de rendimientos de las acciones:

La United Fruit versus primeras 200 compaiiias negociadas en Wall Street

—3— Prmeras 200

Fente: Caleulor hechos con informacién diaria publicada por The Wall Steet Journal, os reportes mensuales publ

cados en Moody's Stack Survey y el United Fruit Company Annual Report tothe Stockholders para el pertodo 1936-1969

Lagréfica muestra que pata los afios posterio-

res a la Segunda Guerra Mundial la compafifa

cera percibida por los inversionistas como una op-

in de mas riesgo que el promedio de las dos-

cientas principales empresas del pai. Sin embar-

g0, a finales de la década de los cincuentas, la

situacién cambi6 radicalmente, cuando el indi-

cede rendimiento de la United Fruit cay6.a ni-

veles por debajo de las doscientas empresas prin-

cipales. Como se vi6 en la seccién 2 de este

articulo, este periodo coincide con el inicio del

proceso de desinversién més agresivo hasta ese

momento,

{Qué llevaba a los inversionistas a considerar

ala United Fruit como una opcién de més riesgo

antes del proceso de desinversién posterior? La

mejor forma de determinarlo es mediante el es-

36

tudio de los andliss de Moody's Investors Service,

una de las empresas analistas del mercado bursé-

til més influyentes de Wall Street. La imagen

que Moody's difundia sobre alguna empresa en

particular es determinante en la reaccién de los

inversionistas de la bolsa ante ella.

Durante los primeros afios de la posguerra,

‘Moody's dio varios informes optimistas de la com-

pafifa, incluyéndola incluso en la tabla de stocks

recomendados para la inversién de 1946

(Recommended Investment Stocks). Sin embargo,

hacia 1949 surgieron en Moody's las primeras

dudas sobre las actividades de la empresa. A pe-

sar de que atin la consideraba una buena opcién

de inversién, sefialaba las decrecientes ganan-

cias como producto de los crecientes problemas

sociales politicos en América Central. Tras des-

Mamorta ¥ SocieDap - ENERO DE 2001

_ctibir cémo la compafita estaba adaptindose a

estos cambios, el andlisis de Moody's terminaba

con una advertencia:

" Sin embargo, los futuros desarrollos polit-

0s contintian siendo inciertos"

(Moody's Stock Survey, abril, 1949, p. 528)

A principios de los afios cincuentas los pro-

blemas laborales eran vistos por Moody's como la

principal fuente de problemas de la compafifa a

nivel continental. Esta dftilsituacién era desta-

cada en las frases introductorias de dos andlisis

de1950y 1951.

"Los bajos ingresos del ario pasado fueron

causados por condiciones climéticas anor-

‘males y problemas laborales en varias éreas

de importancia en América Latina"

(Moody's Stock Survey, marzo 20, 1950. p 561)

"EL resultado de Ia dispua salarial con los

trabajadores guatemaltecos puede tener

ayores efectos en el largo plazo ademsds de

Ia simple reduccién de ganancins en el pre-

sente rio. Si la United Fruit decidiera aban-

donar la produccién en este pais, otras com-

paiiias se instalarian ah reemplaziindola,

desarrolléndose una mayor competencia con

traella, Si, porel contrario, la compaita cede

ante las demandas laborales} los trabajado-

res de otros paises muy probablenente exi-

sgirdn concesiones similares"

(Moody's Stock Survey, novientbre 26, 1951

p 133)

"La enfda en tun 25% de este stock desde su

alto nivel record de 1951 se puede atribuir

al impacto que tuoo sobre las ganancias un

uracin y seis meses de interrupcién de

actividades Inborales en las plantaciones

_guiatemaltecns de In compaiita"

(Moody's Stock Survey, noviembre 17, 1952)

La posibilidad de una reaccién en cadena

por parte de os sindicatos de los diferentes patses

también era vista por Moody's como algo que tam-

bign podia darse en lé esfera gubemnamental. La

United Fruit tuvo que enfrentar su més sonado

contlicto politico con un gobierno local cuando

el presidente de Guatemala, Jacobo Arhene, de-

Cidi6 expropiar sus tierras sin cultivar con el fin

de llevar a cabo su programa de reforma agraria

en 1953. A pesar de que Moody's aclaraba a los

inversionistas que la mayorfa de las operaciones

dela compafia se encontraban fuera de Guate-

mala, también advertia de lo que este affaire po-

dia significar.

"Esto no es umn elemento de importancia

crucial e inmediata en el poder de genera-

cin de ganancia de la compariéa. Mas im-

portante que esto es qué tanto los sucesos

de Guatemala son un indicativo de lo que

podria suceder en otros paises Iatinoameri-

canios donde opera la United Fruit"

(Moody's Stock Survey, marzo 30, 1953. p 561)

A pesar de que el resultado final del affaire

Arbenz fue favorable para la United Fruit cuan-

do este presidente fue derrocado por medio de

tun golpe militar, Moody's atin consideraba los pro-

bblemas politicos de América Latina como el prin-

cipal generador de riesgo de le compaiifa. De

hecho, en 1954 publicé un articulo titulado la

United Fruit's Prospects Under Political Pressures

ene que insistiaen considerar los problemas de

Guatemala como el principio de una nueva era

de acciones politicas por parte de los gobiernos

locales, tal como una serie de nuevos impuestos

en Costa Rica parecia probar. Tres afios después

de Arben2, cuando lasituacién politica en Amé-

rica Central parecta haberse calmado finalmen-

te, los reportes de Moody's continuaban advir-

tiendo:

“En ningiin momento podentos descartar la

posibilidad de mayores disturbios politicos

en el drea del Caribe"

(Moody's Stock Survey, marzo 14, 1955, p 589)

Incluso cuando la United Fruit se desempe-

‘faba bien, como lo fue en el afiode 1956, Moody's

seguta advirtiendo sobre la incertidumbre exis-

tente en las operaciones de la compaiiia:

15 Las citas de los informes de Moody's han sido traducidos por el autor

W

Mamonia y Socteoan - ENERO pe 2001

"La United Fruit tiene finanzas que estan

proporcionalmente dentro de las mas fuer-

tes entre cualquier corporncién de los Esta-

dlos Unidos [..] Desafortunadamente, sin

embargo, las operaciones de la empresa es-

tn sujetns a problemas de indole natural y

de politica extranjera que estin por fuera de

su control"

(Moody's Stock Survey, diciembre 24, 1956)

Este tipo de comentarios continuaron por los

siguientes afios. Para empeorar las cosas, en 1956

la compafia fue demandada por el gobierno

norteamericano por haber violado las leyes

antimonopolio, lo que obligé a la compaiifaa ven-

der una gran cantidad de sus acciones en los

International Railways of Central America

(IRCA). Esta accién reforzaba el proceso de

desinversi6n, al mismo tiempo que le daba mayo-

res justficaciones al mismo. Simulténeamente se

iniciaron de las expropiaciones en Cuba tras el

triunfo de Fidel Castro, en las cuales la United

Fruit fue una de las primeras afectadas. Dada

esta situacién, Moody's comenz6 a aconsejar a

los inversionistas buscar otra compat

"La United Fruit ha sido afectada por pro-

blemas politicos en varios paises de América

Latina asi como por davios periédicos del cli-

‘ma a sus plantaciones de banano (..] La nc-

tual adntinistracién se encuentra tratando

de combatir estos problemas [..] pero los

efectos de esto se verén muy lejos en el futu-

70 [..] Por lo tanto no vemios razones para

‘mantener acciones de esta enipresa y suge-

rimos cambiar « U.S Rubber para mejores

resultados"

(Moody's Stock Survey, agosto 17, 1959)

Esta era la opinién més implacable que

Moody's habia hecho sobre el comportamiento

dela United Fruit hasta ese momento. Por tanto,

eldeshacerse de los activos que aumentaban los

riesgos politicos y meteorol6gicos tenia total sen-

tido en aquel escenario. Incluso al llevar a cabo

la compafifa estos cambios, Moody's los vié con

‘un muy cauteloso optimism:

"Es simbélico por parte de las innovaciones

de Ia empresa su politica de venta de sus

38

propiedades en tierras en América Latina a

‘grupos locales mientras firman contratos

para comprar la producciin de éstos. Esta

defensa contra posibles expropiaciones ha

tenido resultados contradictorios, pero ha

ayudado a reducir en un 37% el niimero de

empleados 'tropicales' en los tiltimos cuatro

ios"

(Moody's Stock Survey, marzo 26, 1962)

El procesode desinversi6n continué de todas

formas, ya medida que esto sucedia, los andlisis

de Moody's se volvfan mas optimistas. Aunque la

compaiiia fue escasamente mencionada a fina-

les de los sesentas en sus informes, fue uno de los

temas de mayor interés en 1970 cuando la em-

presase fusions con AMK Corporation. Tras esto,

Ja empresa cambi6 su nombre por el de United

Brands Company, convirtiéndose en una de las

empresas comercializadoras de alimentos més

grandes de los Estados Unidos.

Los indices de rendimientos calculados ari-

ba, més el punto de vista de los inversionistas,

reflejado en los informes de Moody's, nos mues-

tran que los inversionistas tenfan una muy cla-

ra percepci6n de los riesgos que trafa la produe-

cién directa, asf como de la impotencia de la

compatiia frente al cambiante escenario lati-

noamericano.

UNITED FRUIT COMPANY:

{UN TERRATENIENTE?

Enlassecciones anteriores se mostr6 que la United

Fruit se deshizo de sus principales activos fjos en

América Latina, como lo fueron la tierra y los

ferrocarriles. También se mostr6 como el poseet

estas propiedades generaba més riesgos que be-

neficios, Sin embargo, atin falta determinar qué

tan perjudicial, econdmicamente hablando, po-

dra haber sido para la empresa deshacerse de sus

tierras. Es decir, ise estaban deshaciendo de un

activo valioso?

Los estudios radicales neomarxistas argumen-

tan que la empresa tenfa més tierra de la necesa-

ria porque la tierra en sfera parte de su riqueza,

por lo que seftalaban ala empresa como un terra-

Memoata ¥ Soctenan - Enero o& 2001

teniente mésen el atrasado sector agrariolatino-

americano.'® Sin embargo, aunque algunos tra-

tan de medir qué tanto tenfa la compatiia a nivel

local, ninguno midi el papel que tenta la tierra

para la compafifa En esta seccién se demuestra

que para la empresa la tierra nunca fue una fuen-

tede riqueza por sf misma. Ella simplemente jugs

el papel de facilitar el proceso de internalizacion

demercados.

La primera forma como esto puede medirse

escalculando el peso de la tierra dentro del total

deactivos ao largo del tiempo. A priotise supon-

dria que und empresa agricola, que posee planta-

ciones, tendrfa una alta proporcién de sus activos

representados en la tierra. Sin embargo, los re-

sultados muestran lo contrario. En la Grafica 8 se

ve que el peso de la tierra sobre el total de activos

‘mostr6 su nivel més alto el primer afio en que ese

item fue registrado, 1902, yseincrement6 en 1920-

1921. Estos resultados se pueden explicar de la

siguiente forma: primero, es entendible que en

sus comienzos, tras haber sido creada la empresa,

Jas tierras representaran un valor relativamente

alto, pues otros elementos de la infraestructura

productora que le habrian bajado su valor relati-

voatin no habfan sido creados. El comportamien-

tode 1920-1921 se puede explicar por la fusi6n

con Cuyamel Company. La gréfica muestra ni-

veles alrededor de 20%, y decreciendo. Todos los

afios después de 1925, con excepcién de uno,

‘mostraron niveles inferiores al 10%.

Grafica’.

Tierras/Total Activos

60

50

40

20

10

1900

1905

1910

1915

1920

1925

1990

1935

1940

1945

41950

41955

41960

4965

4970

Grafica 9.

Délares por acre

70

60

50

40

30

10

°

4900

1904

1908

1912

1916

1920

1924

1928

1952

4938

41940

1944

1948

41952

1956

1960

1984

16.Ver trabajos citados en la nota # 14

39

Menoria v Soctspad - ENERO Dé 2001

Una segunda forma de medir el papel de la

tierra es con el preciode esta en los paises donde

operaba la compaitia. Para hacer esto calculé el

precio por acre de todas las tierras dela compatfita

en América Latina y el Caribe. En la Grafica9 se

ve que el valor en délares por acre se increment6

en el largo plazo. Sin embargo, a pesar de que el

precio dela tierra estaba subiendo, su pesodecre-

cia dentro del total de activos. Por tanto, la dismi-

nuci6n del peso dela tierra en el total de activos

no fue fruto de una caida en su precio, sino de

una disminuci6n en su cantidad fisica, como se

muestra en la Grafica 10. A pesar de que la tierra

mostraba ser cara, no mostraba un peso significa-

tivo en los activos de la compaiifa. Adicional-

mente, la gradual caida en su importancia nos

muestra que la compaiifa no tena la tierra como

parte de su principal riqueza. El negocio siempre

fue la exportaci6n de banano. La tierra era un

activo fijo que teducfa las incertidumbres de in-

dole tecnolégica que enfrentaba. La seccién an-

terior da una explicacién del tipo de nuevas in-

certidumbres que surgieron en la posguerra.

1Cémo fue el desarrollo de la nueva estrategia?

Enla siguiente seccién se analiza la visi6n que la

misma compaiifa tenfa del problema.

Gréfica 10,

Propiedad en tierras (acres)

‘4000000

3500000

3000000

2500000

200000

1500000

900000

00000

° ltl

INCERTIDUMBRE esto se dio como una adapracién a la creciente

Y COMBINACION globalizacién de los mercados."’ Los desarrollos

: cen transporte y comunicaciones hicieron que los

DE ACTIVOS: ‘mercados se acercaran cada vez més a una si-

LAS ESTRATEGIAS tuacién de 6ptimo econémico, raz6n por la cual

DELA COMPANIA no tenfa sentido continuar con la internalizacién

Durante los aos sesentas y setentas se observ a

nivel mundial una tendencia general por parte

de las corporaciones multinacionales a desinte-

grarse verticalmente. En su estudio de las multi-

nacionales norteamericanas, Chandler dice que

17 Ver CHANDLER (1990) 611-15

4

de mercados. Recordemos que la teorfa econé-

mica justificaba la internalizacién en un ambien-

tedemercados imperfectos. De otro lado, Wilkins

argumenta que la tendencia ala desincegracién

fue una respuesta de las empresas al creciente

nacionalismo que surgia en los pafses subdesa-

‘Memoria y Socienan - ENERO o& 2001

rrollados y los riesgos que esto implicaba."* Las

:multinacionales se volvieron cada vez més vul-

nerables a revoluciones, guerras de independen-

cia, nacionalizaciones o al creciente poder de los

sindicatos con apoyo gubernamental. De acuer-

docon esta autora, los riesgos del nacionalismo

eran mas grandes en el sector primario, pues este

toca més sensibilidades en los paises receptores

de la inversién. En secciones anteriores se mos-

16 cmo dentro de los inversionistas de Wall

Street prevalecia una opinién més parecida ala

expuesta por Wilkins que a la de Chandler. Sin

‘embargo, hay que enfatizar que sin un desarro-

lion sistemas de transporte y comunicacién sig-

nificativo, la desintegracién habria sido mis di

cil. En esta seccién se demuestra que las

percepciones de los analistas de Wall Street eran

compartidas por la misma compafifa.

En los primeros pérrafos de este articulo se

seftala que la United Fruit llevé a cabo el proceso

de internalizacién con el fin de reducir las incer-

tidumbres que generaban el carsicter perecedero

de_la fruta y las limitaciones tecnol6gicas. En los

siguientes se muestra cémo la percepcién de las

incertidumbres cambi6 con el tiempo y la com-

pafifa modificé su combinacién de actives con el

fin de reducir las nuevas incertidumbres de tipo

institucional que ella percibia. Esta hip6tesis se

clatifica si retomamos el concepto de interna-

lizacién. Los te6ricos de la Nueva Economia

Institucional dicen que la integracién vertical se

hace con el fin de reducir costos de transacei6n.

Toda actividad econémica implica una transac-

ci6n, y esta transaccién siempre tiene un costo.”

Para el caso de la United Fruit la transaccién

principal era el mercadeo de bananos. Por tanto,

la internalizacién de mercados via integracién

vertical, se hacia para reducir los costos de esta

actividad (cultivos, transporte, ete.). Sin embar-

£0, qué sucede cuando los pactos institucionales

sobre los cuales la compaiifa habia basado su es-

trategia comienzan a cambiar en forma tal que

18 Ver WILKINS (1974) 327-41; 350-73,

surgen incertidumbres dentro del mercado inter-

no creado por la empresa? tqué sucede si, ade-

més, estos cambios crean incertidumbres en de-

rechos de propiedad?

Los siguientes parrafos muestran que la

United Fruit percibié las crecientes incertidum-

bres que comenzaron a surgit en los pactos

institucionales que tenfa en América Latina. Es-

tas afectaban el mercado que la compaiita habia

internalizado en forma tal que éste perdia sus

-ventajas originales. La respuesta de la compafiia

entonces fue cambiar su combinacién de acti-

vos con el fin de reducir los nuevos costos de

‘transacci6n.

Al consultar los informes de los presidentes

dela United Fruica los accionistas se observa en

estos tiltimos una preocupacién por el surgimien-

tode incertidumbres en pactos institucionales.

En un andlisis retrospectivo de las operaciones de

la compaiia y sus politicas de bienestar pata los

tuabajaclores el presidente Herbert Comuelle ase-

guraba

"No importa qué tan exitosos seamosen este

proceso, tengo Ia seguridad de que siempre

seremos percibides como wna amenaza a la

independencia y soberania nacional. El he-

cho que estemos domiciliados en un pais

extranjero y que seams una entpresa gran-

de asegura esto."

(United Fruit Company, Annual Report,

1968)

Dos afios més tarde, tras la fusién con AMK,

el nuevo presidente de la compaiifa, Eli Black,

haciendo un nuevo anilisis hist6rico, dijo:

" Aunque las operaciones se realizan en pai-

ses estables con gobiernos ilustrados, es un

hecho que todos los patses latinoamericanos

estin siendo barridos por fuertes vientos de

aspiraciones nacionalistas. [La compariia]

sabe que debe ajustarse a los canbios que se

estén dando en América Latina. Y lo esta

19 La worfa de costos de trensaccién y su aplicacién al estudio de empresas multinacionales puede verse en

CASSON (1986) y WILLIAMSON (1979)

41

‘Menorta v Sociepan - ENERO DE 2001

haciendo, Una de Ins reas nuts sensibles es

In del uso de Ia tierra y ins politieas relacio-

nadas con esto [..] Desde 1952 la compaiia

Ina desinvertidlo por sf misnua el 65% de sus

propiedades en cuatro paises. Miles de acres

han sido dados a los gobiernos locales para

su distribucién y lo restante se ha otorgedo

1 individuos y empresas [..] En varios pat-

ses a terra se le ha dado alos sindicatos con

el fin de construir en ella vivienda de bajo

costo financiado por la compaita®

(United Brands Company, Annual Report,

1970)

Esto muestra que aunque la tierra no era uno

de los principales activos, como se vi6 en pérrafos

anteriotes, sf se estaba convirtiendo en una fuente

de problemas. Aunque escasamente menciona-

doensus informes, vale la pena recordar el famo-

soconflicto con el Presidente Arbenz.® Lasame-

nazas creadas por el creciente nacionalismo

cteaban incertidumbres en derechos de propie-

dad, como lo mencioné Black, y esto explica por

qué se deshicieron de los activos mis riesgosos

(tierras, edificios) y mantuvieron aquellos que

eran mas diffciles de nacionalizar y que, simulté-

neamente, ayudaban a sus actividades de mer-

cadeo, como es el caso de los barcos.

‘Appesar de lo que dice la evidencia presenta-

da en los pérrafos anteriores, no se puede culpar

totalmente alas incestidumbres existentes en los

actos institucionales de los cambios llevados a

cabo por la compafifa. Oras variables, como los

problemas ecol6gicos, también deben tomarse en

cuenta. Al incluirse esto, la dinémica general

descrta en los andlisis de arriba no cambia.

A principios de los afios sesentas los accionis-

tas de la compafifa organizaron una serie de re-

uniones extraordinarias con el fin de exigira los

gerentes una explicacién sobre el pobre desem-

pefio de ésta, El entonces presidente de la em-

presa, Thomas Sunderland culp6 a los factores

‘exemos, Por un lado hizo mencién de los proble-

mas politicos ya analiaados pero, por otro lado,

enfatiz6 en las condiciones meteorol6gicas y en-

fermedades de las plantas. De hecho, en las re-

uniones extraordinarias de 1963 y 1964 la mayo-

réa de sus explicaciones giraban alrededor de estos

‘iltimos, Una cadena de huracanes habia devas-

tado algunas de sus plantaciones, mientras que

elllamado “mal de Panama” habia infectado miles

de rboles. Sunderland dijo los accionistas que

‘estono solamente significaba menos bananos para

la venta, sino también mayores gastos de la com-

pafifa para la rehabilitacién de las zonas.” Por

tanto, al desinvertira través del tiempo la compa-

‘fa estaba transfiriendo a los productores locales

estas responsabilidades. Vale la pena destacat la

velocidad con la que estos cambios se dieron,

mientras en los informes alos accionistas de 1959,

1960 y 1961 Sunderland comenzaba su carta

anual diciendo enféticamente:

"Los bananos son y seguirdn siendo nues-

tra principal fuente de ingreso"

(United Fruit Company, Annual Report,

1959, 1960, 1961)

Asi mismo, los gerentes de finales de los afios,

sesenta se enorgullecfan de sus experimentos en

diversificaci6n’, proceso que culminé con éxito

al producirse la fusién con AMK en 1970. La

nueva empresa, United Brands Company, entré

a competir en el mercado de carne, fruta fresca,

jugos y helados, entre otros. La diversificacién se

convertfa, entonces, en la forma como la empre-

sa minimizaba los riesgos que las diferentes incer-

tidumbres que se presentaban en el mercado

bananero. Aunque esto Gtimo requerirfa de un

anilisis mas detallado, es coherente con el andli-

sis general hecho en las secciones precedentes.

20 El andlsis més riguraso del affare Arbene se encuentra en COATSWORTH (1994) 67-74. Bitter Frit (Nuova

York: Anchor, 1989), la detallada investigacién de Stephen Schlessinger & Stephen Kinzer, proporciona también

buena informacién sobre este caso.

21 Los reportes de las reuniones extraordinarias con la eranscripcién total de las discusiones entre Sunderland y los

principales accionistas se encuentran en UNITED FRUIT COMPANY, Annual Report wo the Stockholders, 1962,

1963, 1964.

22 Vee UNITED FRUIT COMPANY, Annual Report to he Stockholders, 1967, 1968, 1969.

42

Memoria ¥ SocieDap - ENeno De 2001

CONCLUSIONES

Este articulo muestra que al utilizarse las herra-

mientas analiticas proporcionadas por la teoria

deestudios inancieros y la teorfa econémica, al-

gunos de los supuestos comtnmente aceptados

sobre el comportamiento de las empresas multi-

nacionales en América Latina -desarrollados por

la Teoria de la Dependencia- no se cumplen para

el caso de la United Fruit. La evidencia y los

resultados de los célculos hechos en este articulo

‘muestran que la United Fruit no tuvo otra op-

cién diferente a adaptarse al cambiante escena-

rio politico e institucional de América Latina, el

cual mostraba crecientes riesgos para sus inver-

siones debido al mayor nacionalismo y al poder

sindical en la regién. Adicionalmente, los capita-

listas norteamericanos (representados en accio-

nistasy potenciales inversionistas) eran conscien-

tes de la falta de poder que tenfa la compaii

para cambiar la situaci6n y, por tanto, apoyaron

un cambio en la estrategia: de productora a tini-

camente comercializadora. Al estudiar los pri-

eros setenta afios de operacién de esta compa-

fifa, se observa que utiliz6 tanto la integracién

vertical como la desintegracién vertical con el

‘mismo fin: reducir las incertidumbres existentes

alrededor de su negocio de venta de banano.

Mientras que antes de la Segunda Guerra Mun-

dial estas incertidumbres eran de tipo tecnolégi

co, en la posguerra eran de tipo de pactos

institucionales y derechos de propiedad. La com-

pafifa trat6 de enfrentar con diferentes estrate-

gias cada una de estas incertidumbres: la integra-

cin de mercados para minimizar incertidumbres

tecnolégicas, y la desinversién para minimizar in-

certidumbresinstitucionales y ce derechos de pro-

piedad. El cambio, aunque menos rentable, dio

‘una mayor confianza alos inversionistas de la com-

pajifa, los cuales eran concientes de los cambios

que se presentaban en el entorno de la empresa.

Esaun necesario estudiar el papel de los produe-

tores locales y e6mo la evolucién de éstos inluys

sobre las operaciones de la compaiifa, asf como

tun estudio mas profundo sobre el impacto dela

compafifaen el entorno ecolégico viceversa

43

También podría gustarte

- Marco General de Las Intervenciones de Naciones UnidasDocumento25 páginasMarco General de Las Intervenciones de Naciones UnidasLakra SocialAún no hay calificaciones

- Constitución Política Del Estado: - Febrero de 2009Documento215 páginasConstitución Política Del Estado: - Febrero de 2009Lakra SocialAún no hay calificaciones

- Instituto Tecnológico Y de Estudios Superiores de MonterreyDocumento59 páginasInstituto Tecnológico Y de Estudios Superiores de MonterreyLakra SocialAún no hay calificaciones

- El. Marco Jurídico Internacional de La Actuación Del Consejo de Seguridad de Las Naciones UnidasDocumento57 páginasEl. Marco Jurídico Internacional de La Actuación Del Consejo de Seguridad de Las Naciones UnidasLakra SocialAún no hay calificaciones

- Harmer Tanya. Chile y La Guerra FR A Interamericana 1970 1973Documento32 páginasHarmer Tanya. Chile y La Guerra FR A Interamericana 1970 1973Lakra SocialAún no hay calificaciones

- Texto 5 EvansDocumento440 páginasTexto 5 EvansLakra SocialAún no hay calificaciones

- Pedemonte Rafael. Una Relaci N Tensa y AmbivalenteDocumento33 páginasPedemonte Rafael. Una Relaci N Tensa y AmbivalenteLakra SocialAún no hay calificaciones

- La Historia ContinúaDocumento169 páginasLa Historia ContinúaLakra SocialAún no hay calificaciones

- Ziman. - Introduccion Al...Documento2 páginasZiman. - Introduccion Al...Lakra SocialAún no hay calificaciones