También podría gustarte

- Luis Pita - Ten Peor Coche Que Tu VecinoDocumento151 páginasLuis Pita - Ten Peor Coche Que Tu VecinoLiliana Azucena JuarezAún no hay calificaciones

- CONTABILIDAD Septiembre 2Documento12 páginasCONTABILIDAD Septiembre 2Valentina dix100% (1)

- Medidas de DispersionDocumento38 páginasMedidas de Dispersioncarolh2009Aún no hay calificaciones

- Funcion Generadora de MomentosDocumento16 páginasFuncion Generadora de MomentosEvelin PinargoteAún no hay calificaciones

- Estadistica Descriptiva e InferencialDocumento4 páginasEstadistica Descriptiva e InferencialKassandra Corro FerrelAún no hay calificaciones

- Presentación Doctorado en Educación, Mención Planificación y GestiónDocumento10 páginasPresentación Doctorado en Educación, Mención Planificación y GestiónteofiloAún no hay calificaciones

- Sistemas de Ecuaciones MatricialesDocumento4 páginasSistemas de Ecuaciones MatricialesManuel felipe DávilaAún no hay calificaciones

- Tarea Semana 7 de Administracion FinancieraDocumento9 páginasTarea Semana 7 de Administracion FinancieraOlga Faundez SanchezAún no hay calificaciones

- Arboles de Decisión1Documento8 páginasArboles de Decisión1Cristina Flórez ArboledaAún no hay calificaciones

- Eventos Independientes y Probabilidad CondicionalDocumento2 páginasEventos Independientes y Probabilidad CondicionalMael D. J Corrales BarbaAún no hay calificaciones

- Dinamica 2004Documento11 páginasDinamica 2004goglesitu3398100% (2)

- Ejercicios A Ser Resueltos Est. Matematica1 Abril-Agosto 2018Documento9 páginasEjercicios A Ser Resueltos Est. Matematica1 Abril-Agosto 2018LuisToapantaAún no hay calificaciones

- MatemapccssI Tema2 Matematica Financiera PDFDocumento12 páginasMatemapccssI Tema2 Matematica Financiera PDFroanmendAún no hay calificaciones

- Fórmulas para El Primer Parcial de La Asignatura Matemáticas Financieras I EECA UCVDocumento1 páginaFórmulas para El Primer Parcial de La Asignatura Matemáticas Financieras I EECA UCVRaul GalindezAún no hay calificaciones

- Distribucion HipergeometricaDocumento1 páginaDistribucion HipergeometricaSoporte Tics TlapaAún no hay calificaciones

- Logica MatemamticaDocumento39 páginasLogica MatemamticaDävid OvalleAún no hay calificaciones

- Problemas de Probabilidad 2Documento9 páginasProblemas de Probabilidad 2Moises BetancortAún no hay calificaciones

- Unidad III VA PAB TMDocumento80 páginasUnidad III VA PAB TMLuis CarbajalAún no hay calificaciones

- ProcesosEstocasticos CadenasdeMarkovDocumento88 páginasProcesosEstocasticos CadenasdeMarkovRoberto Jahnsen GuerreroAún no hay calificaciones

- Calculo de PredicadoDocumento11 páginasCalculo de PredicadoIBt FloresAún no hay calificaciones

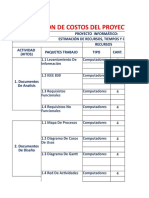

- Estimación de Costo de ProyectoDocumento6 páginasEstimación de Costo de ProyectoAndres F GomezAún no hay calificaciones

- ApuntesDocumento199 páginasApuntesVelocidad 0.5Aún no hay calificaciones

- Ecuaciones Logarítmicas - AplicaciónDocumento13 páginasEcuaciones Logarítmicas - AplicaciónJustinAún no hay calificaciones

- Método de MellinDocumento10 páginasMétodo de MellinPedro Anibal Mendoza LuichoAún no hay calificaciones

- Repasamos SUCESIONESDocumento7 páginasRepasamos SUCESIONESMirella AlfonsoAún no hay calificaciones

- Fórmulas para El Tercer Parcial de Matemáticas I EECA UCVDocumento1 páginaFórmulas para El Tercer Parcial de Matemáticas I EECA UCVRaul GalindezAún no hay calificaciones

- Esperanza, Covarianza y Varianza.Documento3 páginasEsperanza, Covarianza y Varianza.Lina Marcela Amaris PuelloAún no hay calificaciones

- Tarea - 1 Teoría Del RiesgoDocumento3 páginasTarea - 1 Teoría Del RiesgoAlejandroo2797100% (1)

- CLASE 2 - Estadística Descriptiva (7192)Documento137 páginasCLASE 2 - Estadística Descriptiva (7192)José MontenegroAún no hay calificaciones

- Guiade Ejercicios Matematicas Actuarialesy Financieras 2004Documento42 páginasGuiade Ejercicios Matematicas Actuarialesy Financieras 2004Jose Eduardo Paredes100% (1)

- Practica 1 de Matlab ResueltasDocumento9 páginasPractica 1 de Matlab ResueltasIsa Bell100% (1)

- Algebra Superior ConjuntosDocumento8 páginasAlgebra Superior ConjuntosJosé NegreteAún no hay calificaciones

- Regresion LinealDocumento48 páginasRegresion LinealJuanAún no hay calificaciones

- Entregable 2Documento1 páginaEntregable 2Benjamín Medina Carrillo100% (1)

- CASIO NEWS VI - Ejercicio - Inferencia EstadísticaDocumento5 páginasCASIO NEWS VI - Ejercicio - Inferencia EstadísticaAvelino SantiagoAún no hay calificaciones

- Apuntes de Matematicas Financieras - Manuel Leon NavarroDocumento168 páginasApuntes de Matematicas Financieras - Manuel Leon NavarroscribdanonimoAún no hay calificaciones

- Banco Preguntas Algebra Lineal Primera AsignaciónDocumento5 páginasBanco Preguntas Algebra Lineal Primera AsignaciónEdwin Abregu0% (1)

- Razon de Cambio Tec MonDocumento3 páginasRazon de Cambio Tec MonAlex AgudeloAún no hay calificaciones

- Convergencia de Variables AleatoriasDocumento18 páginasConvergencia de Variables AleatoriasmemfilmatAún no hay calificaciones

- FactorizacionDocumento45 páginasFactorizacionGabriel GuillenAún no hay calificaciones

- Curso de Estadística Inferencial Aplicado A La EducaciónDocumento74 páginasCurso de Estadística Inferencial Aplicado A La EducaciónLuis Felipe FontanaAún no hay calificaciones

- Notas Inferencia PDFDocumento191 páginasNotas Inferencia PDFEduardo PonceAún no hay calificaciones

- Trabajo Practico I - Estadistica (2015) PDFDocumento12 páginasTrabajo Practico I - Estadistica (2015) PDFManuel IsraelAún no hay calificaciones

- Filtros de KalmanDocumento9 páginasFiltros de KalmanFrancisco SerranoAún no hay calificaciones

- Matematicas FinancierasDocumento13 páginasMatematicas FinancierasIver GraciaAún no hay calificaciones

- Karl Friedrich GaussDocumento10 páginasKarl Friedrich GaussItalo Bonifacio LevanoAún no hay calificaciones

- Estadística II. Procesos de Nacimiento y Muerte.Documento6 páginasEstadística II. Procesos de Nacimiento y Muerte.Marcela RodriguezAún no hay calificaciones

- Practica 1 GalaxyDocumento12 páginasPractica 1 GalaxyFabian Oswaldo Abarca FloresAún no hay calificaciones

- Guia 1 AnálisisDocumento33 páginasGuia 1 AnálisisscoronadoAún no hay calificaciones

- Silabo Estadistica InferencialDocumento5 páginasSilabo Estadistica InferencialricardoAún no hay calificaciones

- Variables AleatoriasDocumento5 páginasVariables AleatoriasRoberto Carlos Sanchez Aguilar100% (1)

- Comunicaciones DigitalesDocumento8 páginasComunicaciones DigitaleskanonasoAún no hay calificaciones

- Guia Examen MT Calculo MultivariadoDocumento10 páginasGuia Examen MT Calculo MultivariadoPedroAlejandroGarciaAún no hay calificaciones

- Sistemas de Control 2 Labo1-4Documento7 páginasSistemas de Control 2 Labo1-4Iván Fernando Mayorga Hilario100% (2)

- MATEMATICAS Los Reales y El Infinito - Marzo2011 PDFDocumento205 páginasMATEMATICAS Los Reales y El Infinito - Marzo2011 PDFMamaní Adolfo100% (1)

- Algebra-C2-Numeros Reales PDFDocumento44 páginasAlgebra-C2-Numeros Reales PDFLeo Salazar Esquivel100% (1)

- 5 Matematicas 1 Ejercicios Teoriadeconjuntos 130110125253 Phpapp01Documento21 páginas5 Matematicas 1 Ejercicios Teoriadeconjuntos 130110125253 Phpapp01Raul ErosAún no hay calificaciones

- Tema 1 ContabilidadDocumento6 páginasTema 1 Contabilidadjose cervera roviraAún no hay calificaciones

- PPT1 UCSC Contabilidad El Lenguaje de Los NegociosDocumento20 páginasPPT1 UCSC Contabilidad El Lenguaje de Los NegociosLuis GonzalezAún no hay calificaciones

- Acordeon en Forma de TripticoDocumento3 páginasAcordeon en Forma de TripticoPatita OcañaAún no hay calificaciones

- 3.1. La Contabilidad y Su Relación Con La EmpresaDocumento20 páginas3.1. La Contabilidad y Su Relación Con La EmpresaEdgarAún no hay calificaciones

- Conta I Clase #1Documento38 páginasConta I Clase #1Hk Mat21Aún no hay calificaciones

- Recibo de Sueldo LegalDocumento1 páginaRecibo de Sueldo LegalJulio LesikAún no hay calificaciones

- Ingres Osmar Zo 2021Documento1 páginaIngres Osmar Zo 2021Emanuel Sosa ScalzeriAún no hay calificaciones

- Parcial Introduccion Al DerechoDocumento17 páginasParcial Introduccion Al DerechoEmanuel Sosa ScalzeriAún no hay calificaciones

- Egre So Smar Zo 2021Documento1 páginaEgre So Smar Zo 2021Emanuel Sosa ScalzeriAún no hay calificaciones

- Proyecto PilotoDocumento17 páginasProyecto PilotoJorge Rojas PizarroAún no hay calificaciones

- Carnerillo. Digesto Municipal 2017 MinDocumento541 páginasCarnerillo. Digesto Municipal 2017 MinEmanuel Sosa ScalzeriAún no hay calificaciones

- Respuesta Foro Algunos Textos y Argumentos ClásicosDocumento1 páginaRespuesta Foro Algunos Textos y Argumentos ClásicosEmanuel Sosa ScalzeriAún no hay calificaciones

- Iuspositivismo IusnaturalismoDocumento1 páginaIuspositivismo IusnaturalismoEmanuel Sosa ScalzeriAún no hay calificaciones

- 02 Cinematica Del TraumaDocumento1 página02 Cinematica Del TraumaEmanuel Sosa ScalzeriAún no hay calificaciones

- Cooke Libro Peronismo RevoluciónDocumento212 páginasCooke Libro Peronismo RevoluciónCarina MontserratAún no hay calificaciones

- Fallo FALDocumento52 páginasFallo FALEmanuel Sosa ScalzeriAún no hay calificaciones

- 01 Introduccion Al SocorrismoDocumento1 página01 Introduccion Al SocorrismoEmanuel Sosa ScalzeriAún no hay calificaciones

- 03 Primer ReconocimientoDocumento1 página03 Primer ReconocimientoEmanuel Sosa ScalzeriAún no hay calificaciones

- Certificado Politicas PublicasDocumento1 páginaCertificado Politicas PublicasEmanuel Sosa ScalzeriAún no hay calificaciones

- FilosofiaDocumento10 páginasFilosofiachris eduarAún no hay calificaciones

- John William Cooke-Apuntes para La MilitanciaDocumento27 páginasJohn William Cooke-Apuntes para La MilitanciaDurogasuAún no hay calificaciones

- Programa Nac de Formacion Politica - Modulo IDocumento24 páginasPrograma Nac de Formacion Politica - Modulo IStefania DiazAún no hay calificaciones

- Historia y Pensamiento Nacional PDFDocumento40 páginasHistoria y Pensamiento Nacional PDFVane BenitezAún no hay calificaciones

- Modelo Solicitud Prórroga2Documento1 páginaModelo Solicitud Prórroga2UchihaKazuki93Aún no hay calificaciones

- Programa Nac de Formacion Politica - Modulo IIDocumento34 páginasPrograma Nac de Formacion Politica - Modulo IIEmanuel Sosa ScalzeriAún no hay calificaciones

- Programa Nac de Formacion Politica - Modulo IIIDocumento28 páginasPrograma Nac de Formacion Politica - Modulo IIIEmanuel Sosa ScalzeriAún no hay calificaciones

- Carrera AbogaciaDocumento2 páginasCarrera AbogaciaEmanuel Sosa ScalzeriAún no hay calificaciones

- Capitulo 4Documento11 páginasCapitulo 4Enzo FerrariAún no hay calificaciones

- Aceite y Expeller de Soja - Arija, Cruz Perdigués, PáezDocumento315 páginasAceite y Expeller de Soja - Arija, Cruz Perdigués, PáezEmanuel Sosa ScalzeriAún no hay calificaciones

- Glifosato, Salud y Producción - 03.01.2018 - Nuevos PapelesDocumento4 páginasGlifosato, Salud y Producción - 03.01.2018 - Nuevos PapelesEmanuel Sosa ScalzeriAún no hay calificaciones

- CA y Glifo EspañolDocumento11 páginasCA y Glifo EspañolEmanuel Sosa ScalzeriAún no hay calificaciones

- Cableado EstructuradoDocumento35 páginasCableado EstructuradoNegroel21100% (3)

- Manual de Armado y Reparacion de PC 1Documento275 páginasManual de Armado y Reparacion de PC 1cipocipo10Aún no hay calificaciones

- Contrato - Concesion Electricidad CooperativasDocumento13 páginasContrato - Concesion Electricidad CooperativasEmanuel Sosa ScalzeriAún no hay calificaciones

- Resumen Comité de Regulación BancariaDocumento8 páginasResumen Comité de Regulación BancariaAngie Briceño0% (1)

- Modelo de Escrituración - Prorroga de Plazo e Incremento de Monto de Hipoteca AbiertaDocumento4 páginasModelo de Escrituración - Prorroga de Plazo e Incremento de Monto de Hipoteca AbiertacartularyAún no hay calificaciones

- IV Monografia IndustrialDocumento3 páginasIV Monografia IndustrialMicado Tineo CamposAún no hay calificaciones

- Libro Matemática Financiera - Semana 01Documento9 páginasLibro Matemática Financiera - Semana 01Cristin Santa CruzAún no hay calificaciones

- Demandatribunalseceduc 3.1Documento12 páginasDemandatribunalseceduc 3.1MPHAún no hay calificaciones

- Poder para Recoger en BancosDocumento4 páginasPoder para Recoger en Bancosjean paulAún no hay calificaciones

- Practica ContableDocumento10 páginasPractica ContableAngel CastroAún no hay calificaciones

- Trabajo Final ADM204Documento12 páginasTrabajo Final ADM204Keyla DiazAún no hay calificaciones

- Exp. 8011 2019 Sentencia PDF LPDocumento13 páginasExp. 8011 2019 Sentencia PDF LPPercy BarcenaAún no hay calificaciones

- Sentencia de 12 de Diciembre de 2006. Expediente C-080031030021999-00238-01.Documento48 páginasSentencia de 12 de Diciembre de 2006. Expediente C-080031030021999-00238-01.Sergio VillegasAún no hay calificaciones

- Actividad 2 - Caracterizacion Del Sistema FinancieroDocumento5 páginasActividad 2 - Caracterizacion Del Sistema Financierojanna0812Aún no hay calificaciones

- Aritmetica5to 180217064618Documento88 páginasAritmetica5to 180217064618Ofelia Espinoza MesiaAún no hay calificaciones

- Circularizacion de Saldos 2020Documento21 páginasCircularizacion de Saldos 2020Rubén TerrazaAún no hay calificaciones

- 035-058 MANUAL-0 Anexo LaFormula CECAS-2020-onlineDocumento24 páginas035-058 MANUAL-0 Anexo LaFormula CECAS-2020-onlinelucas lucasAún no hay calificaciones

- Futuro de Las MicrofinanzasVFDocumento35 páginasFuturo de Las MicrofinanzasVFRodolfo Tomas Gutarra MauricioAún no hay calificaciones

- Cuenta Flexible HSBCDocumento2 páginasCuenta Flexible HSBCChristian CaballeroAún no hay calificaciones

- Caso Practico 3 Gestion TesoreriaDocumento8 páginasCaso Practico 3 Gestion TesoreriaPao ArredondoAún no hay calificaciones

- Modelo de Minuta de Constitución de Una SACDocumento12 páginasModelo de Minuta de Constitución de Una SACCesçSeidAún no hay calificaciones

- Caso 1 - Abril - Agosto 2021 FCDocumento3 páginasCaso 1 - Abril - Agosto 2021 FCAlexander DCAún no hay calificaciones

- Casos de Matemática FinancieraDocumento6 páginasCasos de Matemática FinancieraDiego SINCHE ROMEROAún no hay calificaciones

- Derecho Bancario ForoDocumento7 páginasDerecho Bancario ForoBessy SalazarAún no hay calificaciones

- Proyecto Integrador Etp. 2Documento6 páginasProyecto Integrador Etp. 2irvingdelgado1903Aún no hay calificaciones

- Practica - Transacciones Con ImpuestosDocumento3 páginasPractica - Transacciones Con Impuestoscarlos yhojanAún no hay calificaciones

- Banco Central de Honduras - Memoria Anual 2011Documento106 páginasBanco Central de Honduras - Memoria Anual 2011jomoranAún no hay calificaciones

- Sentencia A Cecilia ChacónDocumento113 páginasSentencia A Cecilia ChacónPeriodismo en LíneaAún no hay calificaciones

- PresentacionDocumento35 páginasPresentacionDoris Medina PechiAún no hay calificaciones

- Finanza y Contabilidad Eclesiástica2020Documento14 páginasFinanza y Contabilidad Eclesiástica2020Bautista Gomez DionisioAún no hay calificaciones