0% encontró este documento útil (0 votos)

132 vistas13 páginasMetodo Montecarlo

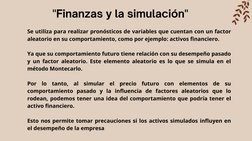

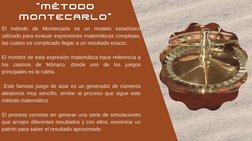

El documento describe el método Montecarlo para evaluar riesgos financieros. Se utiliza para simular variables aleatorias como precios de activos y predecir su comportamiento futuro. Esto permite analizar cómo diferentes factores podrían afectar el desempeño financiero y desarrollar estrategias de cobertura de riesgos. El método implica generar múltiples simulaciones basadas en el comportamiento pasado de las variables y factores aleatorios.

Cargado por

Karen RicoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

132 vistas13 páginasMetodo Montecarlo

El documento describe el método Montecarlo para evaluar riesgos financieros. Se utiliza para simular variables aleatorias como precios de activos y predecir su comportamiento futuro. Esto permite analizar cómo diferentes factores podrían afectar el desempeño financiero y desarrollar estrategias de cobertura de riesgos. El método implica generar múltiples simulaciones basadas en el comportamiento pasado de las variables y factores aleatorios.

Cargado por

Karen RicoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd