0% encontró este documento útil (0 votos)

123 vistas17 páginasUnidad 2

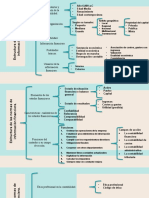

La unidad introduce la ecuación contable, que expresa que el valor de los activos de una empresa es igual a la suma del valor de sus pasivos y capital. Describe las partes clave de la ecuación: activos como recursos de la empresa, pasivos como deudas, y capital como aportaciones de los dueños. También define ingresos como incrementos en capital y gastos como disminuciones en capital, y cómo se determina la utilidad mediante la diferencia neta entre ingresos y gastos.

Cargado por

BlancaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

123 vistas17 páginasUnidad 2

La unidad introduce la ecuación contable, que expresa que el valor de los activos de una empresa es igual a la suma del valor de sus pasivos y capital. Describe las partes clave de la ecuación: activos como recursos de la empresa, pasivos como deudas, y capital como aportaciones de los dueños. También define ingresos como incrementos en capital y gastos como disminuciones en capital, y cómo se determina la utilidad mediante la diferencia neta entre ingresos y gastos.

Cargado por

BlancaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd