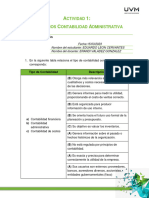

También podría gustarte

- Contabilidad de costos: Herramientas para la toma de decisionesDe EverandContabilidad de costos: Herramientas para la toma de decisionesAún no hay calificaciones

- A#1bbcu PDFDocumento2 páginasA#1bbcu PDFBELENAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1Eduardo LeonAún no hay calificaciones

- EKSH Ejercicios A1Documento2 páginasEKSH Ejercicios A1Emily HerreraAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1giselle vergaraAún no hay calificaciones

- A 1: E C A: Ctividad Jercicios Ontabilidad DministrativaDocumento2 páginasA 1: E C A: Ctividad Jercicios Ontabilidad DministrativaFernandoAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1egvc2004gvcAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1zavalaceleste404Aún no hay calificaciones

- A1 EgvcDocumento2 páginasA1 Egvcegvc2004gvcAún no hay calificaciones

- Act 1 Ejercicios Conta Admin LRMDocumento2 páginasAct 1 Ejercicios Conta Admin LRMLeo MartinezAún no hay calificaciones

- U1 Ejercicios A1 BDocumento2 páginasU1 Ejercicios A1 BLuis RochaAún no hay calificaciones

- A1 - Contabilidad MRGDocumento2 páginasA1 - Contabilidad MRGJavier E.Aún no hay calificaciones

- Act1 JJMRDocumento2 páginasAct1 JJMRJhonny AuriazulAún no hay calificaciones

- U1 Ejercicios A1.ASOGDocumento2 páginasU1 Ejercicios A1.ASOGAle AcevedoAún no hay calificaciones

- A 1: E C A: Ctividad Jercicios Ontabilidad DministrativaDocumento2 páginasA 1: E C A: Ctividad Jercicios Ontabilidad DministrativaAlexia Lh.Aún no hay calificaciones

- U1 - Ejercicios - A1 CONTA AdministrativaDocumento3 páginasU1 - Ejercicios - A1 CONTA AdministrativaJuan MaciasAún no hay calificaciones

- A1 JasDocumento2 páginasA1 Jasabigail torresAún no hay calificaciones

- A1 AgaDocumento2 páginasA1 AgaAndrea GamezAún no hay calificaciones

- A1 FacgDocumento2 páginasA1 FacgsamiAún no hay calificaciones

- A1 MDMG, PDFDocumento2 páginasA1 MDMG, PDFmyrilovesAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1lizbeth velazquezAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1Omar LobatoAún no hay calificaciones

- A#1 NGMGDocumento3 páginasA#1 NGMGNohemi GonzalezAún no hay calificaciones

- A1 KabrDocumento2 páginasA1 Kabrkaren BecerraAún no hay calificaciones

- A#1 LfbaDocumento2 páginasA#1 LfbaLuis Fernando Barranco AguilarAún no hay calificaciones

- A1 - JMRM Conta AdminDocumento2 páginasA1 - JMRM Conta AdminJose Manuel Rugarcia MarinAún no hay calificaciones

- A1 RrarDocumento2 páginasA1 Rrarady02hgAún no hay calificaciones

- A1 Edcr Cont AdmDocumento2 páginasA1 Edcr Cont AdmEduardo DcrAún no hay calificaciones

- A1 GaicDocumento2 páginasA1 GaicMemo IberriAún no hay calificaciones

- A#1 Analisis de Comportamiento de Costos EQ4Documento3 páginasA#1 Analisis de Comportamiento de Costos EQ4Suri Sadai Lopez HernandezAún no hay calificaciones

- A1 Cont. Administrativa PDFDocumento2 páginasA1 Cont. Administrativa PDFMariano Meraz100% (1)

- A 1: E C A: Ctividad Jercicios Ontabilidad DministrativaDocumento2 páginasA 1: E C A: Ctividad Jercicios Ontabilidad Dministrativakat lcAún no hay calificaciones

- Actividad 1 ContabilidadDocumento2 páginasActividad 1 ContabilidadAndrea GutierrezAún no hay calificaciones

- A#1 LRGPDocumento2 páginasA#1 LRGPStephanie Barroso0% (1)

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1Saul Adrian Gonzalez ZavalaAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1Andrea Martinez SorianoAún no hay calificaciones

- A1 CrarDocumento2 páginasA1 CrarRoberto CejaAún no hay calificaciones

- A1 AmjDocumento2 páginasA1 AmjAbigail MirandaAún no hay calificaciones

- A#1 - AddfDocumento3 páginasA#1 - AddfAranza DominguezAún no hay calificaciones

- A1 Aolp PDFDocumento2 páginasA1 Aolp PDFAlexis Omar López PantojaAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1Fernando De La TorreAún no hay calificaciones

- Act1 Equipo2Documento3 páginasAct1 Equipo2María Fernanda CasanovaAún no hay calificaciones

- Contabilidad Administrativa Primer Parcial PDocumento7 páginasContabilidad Administrativa Primer Parcial Pclaudia0% (1)

- Contabilidad Financiera I Semana 1 PDocumento5 páginasContabilidad Financiera I Semana 1 PYaya AmparanoAún no hay calificaciones

- Prueba Objetiva N°01 - 2018Documento4 páginasPrueba Objetiva N°01 - 2018Berly Rivadinaira HuarcayaAún no hay calificaciones

- Unidad 1 Actividad 2Documento4 páginasUnidad 1 Actividad 2jesus ayalaAún no hay calificaciones

- Contabilidad TareaDocumento3 páginasContabilidad Tareagenesis pereiraAún no hay calificaciones

- Ejercicios Prueba 1 3Documento12 páginasEjercicios Prueba 1 3Anny SanchezAún no hay calificaciones

- Resolucion de Preguntas Sitemas de Informacion ContableDocumento7 páginasResolucion de Preguntas Sitemas de Informacion ContableAntonio Medina TorresAún no hay calificaciones

- Contabilidad - Financiera 1Documento5 páginasContabilidad - Financiera 1Andrea OsorioAún no hay calificaciones

- Conta Bili DadDocumento5 páginasConta Bili DadGilver GonzalezAún no hay calificaciones

- Contabilidad GerencialDocumento7 páginasContabilidad GerencialOreo Mas Shikshi pAún no hay calificaciones

- Evidencia de Aprendizaje Semana 1Documento5 páginasEvidencia de Aprendizaje Semana 1NORMA GAXIOLA50% (2)

- CA Preguntas 1-2Documento9 páginasCA Preguntas 1-2María Cueva93% (14)

- EvaluaciónDocumento5 páginasEvaluaciónvictor AvilesAún no hay calificaciones

- Gestion de Costos A1Documento5 páginasGestion de Costos A1jesus ayalaAún no hay calificaciones

- Pac Contabilidad de Gestión I - 1Documento10 páginasPac Contabilidad de Gestión I - 1Nehidy ArizaAún no hay calificaciones

- Caso Unidad 1Documento19 páginasCaso Unidad 1Angie CruzAún no hay calificaciones

- Kevin Saldaña: Facultad de Administración de Empresas y Contabilidad Escuela de ContabilidadDocumento6 páginasKevin Saldaña: Facultad de Administración de Empresas y Contabilidad Escuela de ContabilidadKevin SaldañaAún no hay calificaciones

- Trabajo Cuadro Comparativo PDFDocumento4 páginasTrabajo Cuadro Comparativo PDFKatherin Argote DelgadoAún no hay calificaciones

- Fernando Adolfo de La Torre Lara Luz Stephany Garcés González Andrea Larisa Herrera Alonso Kevin Yonatan Martinez López Mario Javier Rodriguez NuñezDocumento6 páginasFernando Adolfo de La Torre Lara Luz Stephany Garcés González Andrea Larisa Herrera Alonso Kevin Yonatan Martinez López Mario Javier Rodriguez NuñezFernando De La TorreAún no hay calificaciones

- Infografia: Actividad 5Documento3 páginasInfografia: Actividad 5Fernando De La TorreAún no hay calificaciones

- A9 Fadltl PDFDocumento1 páginaA9 Fadltl PDFFernando De La TorreAún no hay calificaciones

- U1 Ejercicios A1Documento2 páginasU1 Ejercicios A1Fernando De La TorreAún no hay calificaciones

- Actividad #1Documento2 páginasActividad #1Fernando De La TorreAún no hay calificaciones

- U1 Ejercicios A2Documento3 páginasU1 Ejercicios A2Fernando De La TorreAún no hay calificaciones

- U1 Analisis de Casos A3Documento3 páginasU1 Analisis de Casos A3Fernando De La TorreAún no hay calificaciones

- U3 Solucion de Caso A10Documento2 páginasU3 Solucion de Caso A10Fernando De La TorreAún no hay calificaciones

- Analisis de Los Estados Contables UbpDocumento12 páginasAnalisis de Los Estados Contables Ubpalta juAún no hay calificaciones

- Reglamento para Manejo de Efectivo - 1Documento14 páginasReglamento para Manejo de Efectivo - 1Andrés Brazil100% (2)

- Boletín CFI 2023 24Documento36 páginasBoletín CFI 2023 24Víctor Mejias MarquezAún no hay calificaciones

- Valoración de EmpresasDocumento38 páginasValoración de Empresaskariccia100% (4)

- Cotizacion MS688Documento1 páginaCotizacion MS688Bodega CSIAún no hay calificaciones

- Portafolio de InversionDocumento7 páginasPortafolio de Inversiongina andrea100% (2)

- Contratos BancariosDocumento23 páginasContratos BancariosJhon Paul CanSanAún no hay calificaciones

- Introduccion A La Contabilidad de ReaseguroDocumento64 páginasIntroduccion A La Contabilidad de Reasegurogeshinka100% (2)

- Guía 16 RECONOCIMIENTO Y MEDICION DE LOS INGRESOS Y GASTOSDocumento15 páginasGuía 16 RECONOCIMIENTO Y MEDICION DE LOS INGRESOS Y GASTOSKAROLL NICKOL MARTINEZ DIAZAún no hay calificaciones

- Informe Nº010 - Parque Miguel GrauDocumento10 páginasInforme Nº010 - Parque Miguel GrauangeladolfoAún no hay calificaciones

- Libor Transition RFR Risk Free Rate Benchmark Risk Management - En.esDocumento32 páginasLibor Transition RFR Risk Free Rate Benchmark Risk Management - En.espiero landeoAún no hay calificaciones

- Trabajo LaiveDocumento6 páginasTrabajo LaiveDalia Calvera RAún no hay calificaciones

- Planilla para El Calculo de Plazo Fijo UvaDocumento7 páginasPlanilla para El Calculo de Plazo Fijo Uvamauro bonfantiAún no hay calificaciones

- Existe Una NecesidadDocumento239 páginasExiste Una NecesidadAlejandro RodriguezAún no hay calificaciones

- Contabiliadad de CostosDocumento45 páginasContabiliadad de CostosVlady RiosAún no hay calificaciones

- Tb2 Grameen Bank FinalDocumento16 páginasTb2 Grameen Bank FinalDiegoGiraoMesiasAún no hay calificaciones

- Solución Caso Practico 1 (Balances y Cuentas de Resultado)Documento5 páginasSolución Caso Practico 1 (Balances y Cuentas de Resultado)Argelia sotransodaAún no hay calificaciones

- Informe de Ley de CNBSDocumento15 páginasInforme de Ley de CNBSJosé Abel Rosales Carranza100% (1)

- Proyecto ContabilidadDocumento16 páginasProyecto Contabilidadgeorzama31Aún no hay calificaciones

- 1ra Quincena - Enero CE PDFDocumento80 páginas1ra Quincena - Enero CE PDFAnonymous 4JGKTR0ruGAún no hay calificaciones

- Auxiliar de Contabilidad: Ejercicio No. 2 Efectos en La Ecuación Contable Objetivos de La ActividadDocumento6 páginasAuxiliar de Contabilidad: Ejercicio No. 2 Efectos en La Ecuación Contable Objetivos de La ActividadIsaias Charles100% (1)

- Examen Final SFIDocumento6 páginasExamen Final SFIRocio MoralesAún no hay calificaciones

- Problemas Del Cap 1 de Adm. FinancieraDocumento9 páginasProblemas Del Cap 1 de Adm. FinancieraQueyda Atencio67% (3)

- Boletin EconomicoDocumento125 páginasBoletin EconomicoMelanie Nicole Rodriguez CarrielAún no hay calificaciones

- Costos Unido TodoDocumento358 páginasCostos Unido TodoCristian Abel JoveAún no hay calificaciones

- Unidad 5 Tramitación de Operaciones Básicas de Cobros y PagosDocumento20 páginasUnidad 5 Tramitación de Operaciones Básicas de Cobros y PagosSara Vaquero100% (1)

- Plan de Cuentas ContabilidadDocumento1 páginaPlan de Cuentas ContabilidadClau Venegas100% (1)

- Cuál Es La Relación Entre Proyección Financiera y Planeación FinancieraDocumento2 páginasCuál Es La Relación Entre Proyección Financiera y Planeación FinancieraLuz MtzAún no hay calificaciones

- Práctica de Contabilidad I - Práctica FinalDocumento5 páginasPráctica de Contabilidad I - Práctica FinalCindy VillamarAún no hay calificaciones

- Finanzas Avanzadas - Trabajo FinalDocumento52 páginasFinanzas Avanzadas - Trabajo FinalAna ORAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- La Gestión de los Interesados como Clientes (Spanish Edition)De EverandLa Gestión de los Interesados como Clientes (Spanish Edition)Aún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)