También podría gustarte

- Taller de Mantenimiento para MotosDocumento17 páginasTaller de Mantenimiento para MotosRoberth GuaniloAún no hay calificaciones

- Apu VeredasDocumento21 páginasApu VeredasLuis Perez VillanuevaAún no hay calificaciones

- Calculo de PesosDocumento30 páginasCalculo de Pesosmario vargas buendiaAún no hay calificaciones

- Procedimikento de Pintura - J.L.PDocumento8 páginasProcedimikento de Pintura - J.L.Pjose lopez palomino100% (1)

- Preparación del sistema de entintado, humectador y de los dispositivos de salida y acabado en máquinas de impresión offset. ARGI0109De EverandPreparación del sistema de entintado, humectador y de los dispositivos de salida y acabado en máquinas de impresión offset. ARGI0109Calificación: 5 de 5 estrellas5/5 (1)

- Analisis de Precios UnitariosDocumento21 páginasAnalisis de Precios UnitariosSanval RFAún no hay calificaciones

- Examen Final Costos .Documento28 páginasExamen Final Costos .EDUARDO ZENOBIO LOPEZ DIAZAún no hay calificaciones

- Evidencias de Aprendizaje 2Documento4 páginasEvidencias de Aprendizaje 2EDUARDO ZENOBIO LOPEZ DIAZAún no hay calificaciones

- Lista de Insumos Mantenimiento Paucarpata ArequipaDocumento2 páginasLista de Insumos Mantenimiento Paucarpata Arequipamarycruz valienteAún no hay calificaciones

- Carta CotizaciónDocumento4 páginasCarta CotizaciónJose BriceñoAún no hay calificaciones

- Listado de InsumosDocumento2 páginasListado de InsumosEmerson Crisostomo LaurenteAún no hay calificaciones

- Costos UnitariosDocumento36 páginasCostos Unitariosjeferson jeronimo encarnacionAún no hay calificaciones

- Análisis de Precios Unitarios: PáginaDocumento13 páginasAnálisis de Precios Unitarios: Páginajonathantrujilloleiva7Aún no hay calificaciones

- Analisis de Precios UnitariosDocumento5 páginasAnalisis de Precios Unitariosjonathantrujilloleiva7Aún no hay calificaciones

- Precio Particular in Sumo Tipov Tipo 2Documento2 páginasPrecio Particular in Sumo Tipov Tipo 2hienyvanessaAún no hay calificaciones

- Taller Calculo de CostosDocumento8 páginasTaller Calculo de CostosscheininlucianaAún no hay calificaciones

- Relacion de InsumosDocumento1 páginaRelacion de InsumosJimmy Tejada SalizarAún no hay calificaciones

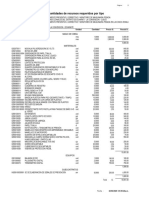

- Precios y Cantidades de Recursos Requeridos Por Tipo: Código Recurso Unidad Cantidad Precio S/. Parcial SDocumento2 páginasPrecios y Cantidades de Recursos Requeridos Por Tipo: Código Recurso Unidad Cantidad Precio S/. Parcial SNelynho Coello SosaAún no hay calificaciones

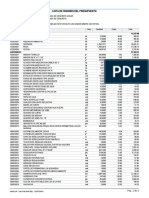

- Lista de InsumosDocumento3 páginasLista de Insumosmarco mamani chuquichampiAún no hay calificaciones

- INTEGRADOR FLUJO DE COSTO ZolivaleDocumento19 páginasINTEGRADOR FLUJO DE COSTO Zolivalezoli bravoborjaAún no hay calificaciones

- Flete FluvialDocumento3 páginasFlete FluvialMARCOAún no hay calificaciones

- Precios y Cantidades de Recursos Requeridos Por Tipo: PáginaDocumento1 páginaPrecios y Cantidades de Recursos Requeridos Por Tipo: Páginajavier roque fabiaAún no hay calificaciones

- Costos UnitariosDocumento16 páginasCostos UnitariosLuis Lopez GonzalesAún no hay calificaciones

- Proforma Materiales PVC Nanawa Pizza 02Documento1 páginaProforma Materiales PVC Nanawa Pizza 02Angel Febrero CanaviriAún no hay calificaciones

- E. Insumos AlmizcleDocumento1 páginaE. Insumos AlmizcleLucio Torres PaucarAún no hay calificaciones

- Insumos Agua AtaqueroDocumento3 páginasInsumos Agua AtaqueroJavier MendozaAún no hay calificaciones

- Inst. SanitariasDocumento17 páginasInst. Sanitariasmarc vargasAún no hay calificaciones

- Precios y Cantidades de Recursos Requeridos Por Tipo: PáginaDocumento2 páginasPrecios y Cantidades de Recursos Requeridos Por Tipo: PáginaJulio Cesar Mundaca CordovaAún no hay calificaciones

- Flete AereoDocumento3 páginasFlete AereoMARCOAún no hay calificaciones

- Cálculo de Reparación de RefrigeradoraDocumento11 páginasCálculo de Reparación de RefrigeradoraLibreria MelyAún no hay calificaciones

- Apu-Plan para La Vigilancia, Prevención y Control Del Covid-19 en El TrabajoDocumento3 páginasApu-Plan para La Vigilancia, Prevención y Control Del Covid-19 en El TrabajoNebenka Filio ChaguaAún no hay calificaciones

- Relacion de Insumos FINDocumento1 páginaRelacion de Insumos FINBRYAN ALDHEIR VENANCIO FLORES VARAAún no hay calificaciones

- Proferco Plus: R.U.C. 20605590498 Factura Electronica F002-24412Documento1 páginaProferco Plus: R.U.C. 20605590498 Factura Electronica F002-24412willian.arbu22Aún no hay calificaciones

- Flete TerrestreDocumento3 páginasFlete TerrestreMARCOAún no hay calificaciones

- Cot. de BitsDocumento8 páginasCot. de BitsmaryAún no hay calificaciones

- Insumos CarroDocumento5 páginasInsumos CarroAlexis STAún no hay calificaciones

- Relacion de InsDocumento2 páginasRelacion de InsRocioAún no hay calificaciones

- SARA SARA 1000KG Pleurotus Ostreatus, DjamorDocumento20 páginasSARA SARA 1000KG Pleurotus Ostreatus, DjamorAugusto Contreras DíazAún no hay calificaciones

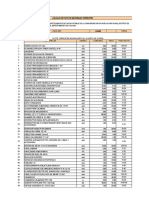

- Precios y Cantidades de Recursos Requeridos: PáginaDocumento4 páginasPrecios y Cantidades de Recursos Requeridos: Páginapavel gutierrezAún no hay calificaciones

- Sinonimos y AntonimosDocumento6 páginasSinonimos y AntonimosjacviAún no hay calificaciones

- Analisis-De-Costos-Unitarios-Electrica UNIVERSALDocumento6 páginasAnalisis-De-Costos-Unitarios-Electrica UNIVERSALlalonacion20Aún no hay calificaciones

- Presentacion Domun Las PalomasDocumento12 páginasPresentacion Domun Las PalomasKeitel Herrera RodasAún no hay calificaciones

- 05.02 Listado de InsumoDocumento2 páginas05.02 Listado de InsumoUriel condori lopezAún no hay calificaciones

- Análisis de Precios Unitarios: PáginaDocumento130 páginasAnálisis de Precios Unitarios: PáginaErnesto Salvador Segundo Huayta GarciaAún no hay calificaciones

- Com 02Documento2 páginasCom 02cidt perúAún no hay calificaciones

- Relacion de InsumosDocumento1 páginaRelacion de InsumosBRYAN ALDHEIR VENANCIO FLORES VARAAún no hay calificaciones

- Insumos Cosapi PDFDocumento2 páginasInsumos Cosapi PDFP. Apaza EdwinAún no hay calificaciones

- Diapositivas Proyecto de InversionDocumento27 páginasDiapositivas Proyecto de InversionLisset RuizAún no hay calificaciones

- In SumosDocumento2 páginasIn SumosDany R. PerezAún no hay calificaciones

- Caso Bicicletas Trabajo Grupal Item 1-12 Asientos ContablesDocumento93 páginasCaso Bicicletas Trabajo Grupal Item 1-12 Asientos ContablesCristian TiconaAún no hay calificaciones

- Apu Mantenimiento RftraDocumento2 páginasApu Mantenimiento RftraFritz ZucsoAún no hay calificaciones

- Acta de Modificación Parcial de Estatuto Objeto Social Intelligent SacDocumento17 páginasActa de Modificación Parcial de Estatuto Objeto Social Intelligent SacMharjori Pfuro VillantoyAún no hay calificaciones

- Materiales ElectricoDocumento1 páginaMateriales ElectricoJulio orihuela rivasAún no hay calificaciones

- Com 03Documento2 páginasCom 03cidt perúAún no hay calificaciones

- Costos Eduardo Lopez DiazDocumento5 páginasCostos Eduardo Lopez DiazEDUARDO ZENOBIO LOPEZ DIAZAún no hay calificaciones

- Precios y Cantidades de Recursos Requeridos Por Tipo: FechaDocumento1 páginaPrecios y Cantidades de Recursos Requeridos Por Tipo: FechaDAVID ELVIS SANTIAGO BARRIOSAún no hay calificaciones

- Relacion de InsumosDocumento4 páginasRelacion de Insumoselson condori huancaAún no hay calificaciones

- Licitacion Limpieza Sumidero Rev.2Documento2 páginasLicitacion Limpieza Sumidero Rev.2eduardo canchoAún no hay calificaciones

- Hino Manual EspañolDocumento2 páginasHino Manual EspañolFacsol100% (1)

- Relacion de InsumosDocumento4 páginasRelacion de InsumosGLADYS CACERES PEREZAún no hay calificaciones

- Insumos 02Documento18 páginasInsumos 02kuuAún no hay calificaciones

- Semana 03 Sesión 10 Resolución AutoevaluaciónDocumento6 páginasSemana 03 Sesión 10 Resolución AutoevaluaciónCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana 04 Sesión 13 EjerciciosDocumento6 páginasSemana 04 Sesión 13 EjerciciosCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana - 03 - Sesión - 11 - MF - PPT - UcvDocumento4 páginasSemana - 03 - Sesión - 11 - MF - PPT - UcvCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana 03 Sesión 11 EjerciciosDocumento6 páginasSemana 03 Sesión 11 EjerciciosCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana 04 Sesión 14 Desarrollo Autoevaluación 3Documento3 páginasSemana 04 Sesión 14 Desarrollo Autoevaluación 3CARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana - 04 - Sesión - 14 - MF - PPT - UcvDocumento13 páginasSemana - 04 - Sesión - 14 - MF - PPT - UcvCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana 02 Sesión 07 EjercicioDocumento5 páginasSemana 02 Sesión 07 EjercicioCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana - 03 - Sesión - 09 - MF - PPT - Ucv - Con - NotasDocumento14 páginasSemana - 03 - Sesión - 09 - MF - PPT - Ucv - Con - NotasCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Sesión 02 Resolución Autoevaluación 01Documento4 páginasSesión 02 Resolución Autoevaluación 01CARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Semana - 02 - Sesión - 05 - MF - PPT - Ucv (4) ExamenDocumento12 páginasSemana - 02 - Sesión - 05 - MF - PPT - Ucv (4) ExamenCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Originalsemana - 03 - Sesión - 12 - Ejercicios (1) Examen 3Documento8 páginasOriginalsemana - 03 - Sesión - 12 - Ejercicios (1) Examen 3CARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Practica Introductoria CostosDocumento2 páginasPractica Introductoria CostosCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Informalidad en El PeruDocumento9 páginasInformalidad en El PeruCARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Formato. Est. Financieros Desarrollado 02-06Documento11 páginasFormato. Est. Financieros Desarrollado 02-06CARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- El Hombre LoboDocumento3 páginasEl Hombre LoboSantiago UrretsAún no hay calificaciones

- Dibujos de Verano para ColorearDocumento3 páginasDibujos de Verano para Colorearsusinaa9Aún no hay calificaciones

- Corona El Desafio 2020Documento4 páginasCorona El Desafio 2020MANUEL ANDRÉS CAICEDOAún no hay calificaciones

- Oh Que Sera: DM Am7 A7 B A7Documento26 páginasOh Que Sera: DM Am7 A7 B A7José Aguilar AyalaAún no hay calificaciones

- Planeacion Hibrida-Del 20 A 24 - 09 Mi NombreDocumento3 páginasPlaneacion Hibrida-Del 20 A 24 - 09 Mi NombreYadi Yadi ÜAún no hay calificaciones

- Lucila ManchadoDocumento4 páginasLucila ManchadoGeorgii Cannito100% (1)

- Útero Vacío C SOLADocumento4 páginasÚtero Vacío C SOLADiego RomeroAún no hay calificaciones

- GUÍA DE APRENDIZAJE N°19 (Lengua Castellana 5°)Documento4 páginasGUÍA DE APRENDIZAJE N°19 (Lengua Castellana 5°)Andrea RoyeroAún no hay calificaciones

- Bondad de DiosabDocumento2 páginasBondad de DiosabHector MarquezAún no hay calificaciones

- FORODocumento7 páginasFOROMilagro SalcedoAún no hay calificaciones

- Solucion de La GuiaDocumento5 páginasSolucion de La Guiamarcela villacortaAún no hay calificaciones

- NaturalismoDocumento1 páginaNaturalismoJudithAún no hay calificaciones

- Concreto Plata 58X118Documento1 páginaConcreto Plata 58X118Yefry Gómez VizcarraAún no hay calificaciones

- Lista 4 Años 2023Documento1 páginaLista 4 Años 2023EdelAún no hay calificaciones

- Mapa Mental - Espacio - Teoria IiDocumento1 páginaMapa Mental - Espacio - Teoria IiGaby Diaz PujayAún no hay calificaciones

- Comentario SonetoDocumento3 páginasComentario Soneto0900058.kostkaAún no hay calificaciones

- Promo FOCO GANAMASDocumento5 páginasPromo FOCO GANAMASRaulin LopezAún no hay calificaciones

- GlosarioDocumento13 páginasGlosarioClaudia PalacioAún no hay calificaciones

- EL ACERTIJO CuentoDocumento4 páginasEL ACERTIJO Cuentopia marsiglioAún no hay calificaciones

- Clase Del 22 Al 04 de Julio OCTAVODocumento28 páginasClase Del 22 Al 04 de Julio OCTAVOBeba Gomez MoralesAún no hay calificaciones

- Carolyn CarlsonDocumento2 páginasCarolyn CarlsonSt7777Aún no hay calificaciones

- Trabajo Práctico para Realizar Durante La Suspensión de ClasesDocumento3 páginasTrabajo Práctico para Realizar Durante La Suspensión de ClasesSusana De LuciaAún no hay calificaciones

- Letra Cancion - Buscar Con GoogleDocumento2 páginasLetra Cancion - Buscar Con GoogleDocentes innovadoresAún no hay calificaciones

- Colores Otoño Invierno 2024: Los Colores Que Son Tendencia de Moda Otoño Invierno 2024Documento96 páginasColores Otoño Invierno 2024: Los Colores Que Son Tendencia de Moda Otoño Invierno 2024Eliseo TestaAún no hay calificaciones

- 4) 2 POES+ìAS Lenguaje Po+®tico ALDocumento7 páginas4) 2 POES+ìAS Lenguaje Po+®tico ALPrisila CidAún no hay calificaciones

- Mujeres EscultorasDocumento43 páginasMujeres Escultorasluisinfantil100% (1)

- 1 5037456889667911913.docx 1607000374649Documento4 páginas1 5037456889667911913.docx 1607000374649Roger GutierrezAún no hay calificaciones

- El Retrato OvalDocumento2 páginasEl Retrato OvalNicolet DazaAún no hay calificaciones

- LISTA Metales AcermaDocumento17 páginasLISTA Metales AcermaJulian MautiAún no hay calificaciones