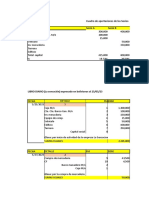

Examen Final Pronósticos y Presupuestos

Examen Final Pronósticos y Presupuestos

También podría gustarte

- Ejercicios Ordenes de Produccion Garcia ColinDocumento4 páginasEjercicios Ordenes de Produccion Garcia ColinAJ Montoro33% (9)

- Agente AduanalDocumento6 páginasAgente AduanalIza MtzAún no hay calificaciones

- Plan Estrategico Balance Scord Card Agregados Chancadora ExcaliburDocumento134 páginasPlan Estrategico Balance Scord Card Agregados Chancadora ExcaliburJessica Muñoz CusichiAún no hay calificaciones

- Nacionalidad, Socialismo y GlobalizaciónDocumento72 páginasNacionalidad, Socialismo y GlobalizaciónAlexis López Tapia0% (1)

- PRÁCTICA Producción ContinuaDocumento23 páginasPRÁCTICA Producción ContinuaIsabelAún no hay calificaciones

- Impuesto A Las Embarcaciones de RecreoDocumento12 páginasImpuesto A Las Embarcaciones de RecreomadoxiAún no hay calificaciones

- Políticas de FinanciaciónDocumento2 páginasPolíticas de FinanciaciónAndres RojasAún no hay calificaciones

- SublevelDocumento44 páginasSublevelpedroAún no hay calificaciones

- 4 Sist Proble GaussDocumento2 páginas4 Sist Proble GaussISAAún no hay calificaciones

- Caracterizacion de RR - Ss. CaraybambaDocumento35 páginasCaracterizacion de RR - Ss. CaraybambaProspero Simon Contreras FloresAún no hay calificaciones

- Risk Peru Brochure Administracion de Contratos en Proyectos de Mineria y Construccion 2021Documento14 páginasRisk Peru Brochure Administracion de Contratos en Proyectos de Mineria y Construccion 2021joselin lozanoAún no hay calificaciones

- Guia de Estudio MicroeconomíaDocumento8 páginasGuia de Estudio MicroeconomíaEsther D García GuzmánAún no hay calificaciones

- Pacto Mundial OnuDocumento24 páginasPacto Mundial OnujavierAún no hay calificaciones

- Teorías para El Estudio Del Desarrollo Económico RegionalDocumento1 páginaTeorías para El Estudio Del Desarrollo Económico Regionalsajuri pantiAún no hay calificaciones

- Practico de ContabilidadDocumento56 páginasPractico de ContabilidadJosé Ernesto Chubé Herrera100% (1)

- GO-SS-TC-0010-2020 Guía Operativa para Aplicación Del PPTR en Las Instalaciones de PEP Ver 3Documento185 páginasGO-SS-TC-0010-2020 Guía Operativa para Aplicación Del PPTR en Las Instalaciones de PEP Ver 3Cristina HernandezAún no hay calificaciones

- Contrato de Alquiler de Espacio para FeriaDocumento2 páginasContrato de Alquiler de Espacio para FeriaApu WasiAún no hay calificaciones

- Cotización #2022-10-Tabjm-00001-00 - Onivep Contratistas Generales S.A.C.Documento2 páginasCotización #2022-10-Tabjm-00001-00 - Onivep Contratistas Generales S.A.C.Raul Sanchez NeiraAún no hay calificaciones

- Orden PublicoDocumento6 páginasOrden PublicoJesús Rivera100% (1)

- Actividades o Trabajo en MunicipioDocumento3 páginasActividades o Trabajo en Municipiolester lopezAún no hay calificaciones

- Economía de La Antigua GreciaDocumento8 páginasEconomía de La Antigua GreciaAnonymous 8iqfquyEb6Aún no hay calificaciones

- Aluar Aluminio ArgentinoDocumento3 páginasAluar Aluminio ArgentinoFlia SandovalAún no hay calificaciones

- FVL-173650 Factura Electronica de VentaDocumento1 páginaFVL-173650 Factura Electronica de VentaMónica Forero EstupiñanAún no hay calificaciones

- Interruptor Termomagnético BTDIN: Características ValoresDocumento2 páginasInterruptor Termomagnético BTDIN: Características ValoresALEX REBAZAAún no hay calificaciones

- Naturaleza e Importancia Del EfectivoDocumento2 páginasNaturaleza e Importancia Del EfectivoVladimir Quiroz CortorrealAún no hay calificaciones

- Preguntas ResueltasDocumento6 páginasPreguntas ResueltasAnonymous 47g7jJQ5Aún no hay calificaciones

- Agente de CambioDocumento10 páginasAgente de CambioGrupo KiyolabAún no hay calificaciones

- PatagoniaRevistaN2web PDFDocumento92 páginasPatagoniaRevistaN2web PDFdie76goAún no hay calificaciones

- Ciudadano Registrador Mercantil Segundo de La Circunscripción Judicial Del Estado BolívarDocumento8 páginasCiudadano Registrador Mercantil Segundo de La Circunscripción Judicial Del Estado BolívarCarlos Jose Sequera AcostaAún no hay calificaciones

- Dop de Tareas Ope 3Documento10 páginasDop de Tareas Ope 3Bryan CarrilloAún no hay calificaciones

También podría gustarte

- Ejercicios Ordenes de Produccion Garcia ColinDocumento4 páginasEjercicios Ordenes de Produccion Garcia ColinAJ Montoro33% (9)

- Agente AduanalDocumento6 páginasAgente AduanalIza MtzAún no hay calificaciones

- Plan Estrategico Balance Scord Card Agregados Chancadora ExcaliburDocumento134 páginasPlan Estrategico Balance Scord Card Agregados Chancadora ExcaliburJessica Muñoz CusichiAún no hay calificaciones

- Nacionalidad, Socialismo y GlobalizaciónDocumento72 páginasNacionalidad, Socialismo y GlobalizaciónAlexis López Tapia0% (1)

- PRÁCTICA Producción ContinuaDocumento23 páginasPRÁCTICA Producción ContinuaIsabelAún no hay calificaciones

- Impuesto A Las Embarcaciones de RecreoDocumento12 páginasImpuesto A Las Embarcaciones de RecreomadoxiAún no hay calificaciones

- Políticas de FinanciaciónDocumento2 páginasPolíticas de FinanciaciónAndres RojasAún no hay calificaciones

- SublevelDocumento44 páginasSublevelpedroAún no hay calificaciones

- 4 Sist Proble GaussDocumento2 páginas4 Sist Proble GaussISAAún no hay calificaciones

- Caracterizacion de RR - Ss. CaraybambaDocumento35 páginasCaracterizacion de RR - Ss. CaraybambaProspero Simon Contreras FloresAún no hay calificaciones

- Risk Peru Brochure Administracion de Contratos en Proyectos de Mineria y Construccion 2021Documento14 páginasRisk Peru Brochure Administracion de Contratos en Proyectos de Mineria y Construccion 2021joselin lozanoAún no hay calificaciones

- Guia de Estudio MicroeconomíaDocumento8 páginasGuia de Estudio MicroeconomíaEsther D García GuzmánAún no hay calificaciones

- Pacto Mundial OnuDocumento24 páginasPacto Mundial OnujavierAún no hay calificaciones

- Teorías para El Estudio Del Desarrollo Económico RegionalDocumento1 páginaTeorías para El Estudio Del Desarrollo Económico Regionalsajuri pantiAún no hay calificaciones

- Practico de ContabilidadDocumento56 páginasPractico de ContabilidadJosé Ernesto Chubé Herrera100% (1)

- GO-SS-TC-0010-2020 Guía Operativa para Aplicación Del PPTR en Las Instalaciones de PEP Ver 3Documento185 páginasGO-SS-TC-0010-2020 Guía Operativa para Aplicación Del PPTR en Las Instalaciones de PEP Ver 3Cristina HernandezAún no hay calificaciones

- Contrato de Alquiler de Espacio para FeriaDocumento2 páginasContrato de Alquiler de Espacio para FeriaApu WasiAún no hay calificaciones

- Cotización #2022-10-Tabjm-00001-00 - Onivep Contratistas Generales S.A.C.Documento2 páginasCotización #2022-10-Tabjm-00001-00 - Onivep Contratistas Generales S.A.C.Raul Sanchez NeiraAún no hay calificaciones

- Orden PublicoDocumento6 páginasOrden PublicoJesús Rivera100% (1)

- Actividades o Trabajo en MunicipioDocumento3 páginasActividades o Trabajo en Municipiolester lopezAún no hay calificaciones

- Economía de La Antigua GreciaDocumento8 páginasEconomía de La Antigua GreciaAnonymous 8iqfquyEb6Aún no hay calificaciones

- Aluar Aluminio ArgentinoDocumento3 páginasAluar Aluminio ArgentinoFlia SandovalAún no hay calificaciones

- FVL-173650 Factura Electronica de VentaDocumento1 páginaFVL-173650 Factura Electronica de VentaMónica Forero EstupiñanAún no hay calificaciones

- Interruptor Termomagnético BTDIN: Características ValoresDocumento2 páginasInterruptor Termomagnético BTDIN: Características ValoresALEX REBAZAAún no hay calificaciones

- Naturaleza e Importancia Del EfectivoDocumento2 páginasNaturaleza e Importancia Del EfectivoVladimir Quiroz CortorrealAún no hay calificaciones

- Preguntas ResueltasDocumento6 páginasPreguntas ResueltasAnonymous 47g7jJQ5Aún no hay calificaciones

- Agente de CambioDocumento10 páginasAgente de CambioGrupo KiyolabAún no hay calificaciones

- PatagoniaRevistaN2web PDFDocumento92 páginasPatagoniaRevistaN2web PDFdie76goAún no hay calificaciones

- Ciudadano Registrador Mercantil Segundo de La Circunscripción Judicial Del Estado BolívarDocumento8 páginasCiudadano Registrador Mercantil Segundo de La Circunscripción Judicial Del Estado BolívarCarlos Jose Sequera AcostaAún no hay calificaciones

- Dop de Tareas Ope 3Documento10 páginasDop de Tareas Ope 3Bryan CarrilloAún no hay calificaciones