También podría gustarte

- M9 U1 A3 NOAJ RegistroDocumento35 páginasM9 U1 A3 NOAJ RegistroaideAún no hay calificaciones

- FOPADocumento7 páginasFOPAEdwin Ottoniel García Quej100% (1)

- Resumen Metodología para Elaborar Un PresupuestoDocumento3 páginasResumen Metodología para Elaborar Un PresupuestoLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Clasificación de Las Sociedades ComercialesDocumento12 páginasClasificación de Las Sociedades ComercialesLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Objetivos de La InvestigaciónDocumento2 páginasObjetivos de La InvestigaciónLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Mapa Conceptual EstructuraDocumento1 páginaMapa Conceptual EstructuraLAURA MONTAÑO SANCHEZ100% (1)

- Test de Inteligencia EmocionalDocumento1 páginaTest de Inteligencia EmocionalLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Semana 6 ANALISISDocumento3 páginasSemana 6 ANALISISLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Mapa Conceptual EstadoDocumento1 páginaMapa Conceptual EstadoLAURA MONTAÑO SANCHEZAún no hay calificaciones

- PRESENTACIÓNDocumento1 páginaPRESENTACIÓNLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Mapa Conceptual EstructuraDocumento1 páginaMapa Conceptual EstructuraLAURA MONTAÑO SANCHEZ100% (1)

- Semana 2 CompletoDocumento2 páginasSemana 2 CompletoLAURA MONTAÑO SANCHEZ100% (1)

- Primer Parcial Matematicas FinancierasDocumento3 páginasPrimer Parcial Matematicas FinancierasLAURA MONTAÑO SANCHEZAún no hay calificaciones

- ANUALIDADESDocumento2 páginasANUALIDADESLAURA MONTAÑO SANCHEZAún no hay calificaciones

- 11F5 - Alu - AceroDocumento4 páginas11F5 - Alu - AceroRetiros DetoxAún no hay calificaciones

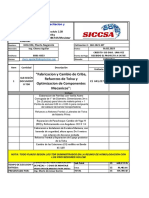

- Oferta 160-2021 Fabricacion y Cambio de Criba Refuerzo de Tolva y Optimizacion de Componentes MecanicosDocumento1 páginaOferta 160-2021 Fabricacion y Cambio de Criba Refuerzo de Tolva y Optimizacion de Componentes MecanicosGarcia MarioAún no hay calificaciones

- Yorly Alvarez MogrovejoDocumento166 páginasYorly Alvarez MogrovejoHumacen ApzAún no hay calificaciones

- Examen Final (PRIMERA PARTE) - Revisión Del IntentoDocumento6 páginasExamen Final (PRIMERA PARTE) - Revisión Del IntentoAlejandro Quiroz OlivaresAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Ciencias Basicas - Calculo I - (Grupo b05)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Ciencias Basicas - Calculo I - (Grupo b05)gustavo adolfo ruiz rengifoAún no hay calificaciones

- Finanzas Corto Plazo - Taller 4Documento25 páginasFinanzas Corto Plazo - Taller 4Angelica GalvisAún no hay calificaciones

- Relacion Marginal de SustitucionDocumento3 páginasRelacion Marginal de SustitucionAngel David Peña OspinoAún no hay calificaciones

- Grupo 1Documento5 páginasGrupo 1Yhimmy RodrigoAún no hay calificaciones

- Cadena de Suministro Empresa VendomaticaDocumento5 páginasCadena de Suministro Empresa VendomaticajoseAún no hay calificaciones

- Ficha TramontinaDocumento2 páginasFicha TramontinaJose UrbinaAún no hay calificaciones

- Reglamento Churros TruckingDocumento6 páginasReglamento Churros TruckingAlejandro Cruz AguirreAún no hay calificaciones

- Caso Impuesto A Las GananciasDocumento7 páginasCaso Impuesto A Las GananciasGraciela NavarroAún no hay calificaciones

- Ficha Idea Servicio de Riego de Parques y Jardines 222 PDFDocumento2 páginasFicha Idea Servicio de Riego de Parques y Jardines 222 PDFMichael Aquino HerreraAún no hay calificaciones

- Diseño de Plantas y Almacenes 1 EntregaDocumento8 páginasDiseño de Plantas y Almacenes 1 Entregacamilo rojas100% (1)

- 4 Sesion UP, UG, Calidad, Muestreo, Capac. ProcesDocumento38 páginas4 Sesion UP, UG, Calidad, Muestreo, Capac. ProcesNavier SchwarzAún no hay calificaciones

- Philips Alumbrado 2014Documento497 páginasPhilips Alumbrado 2014espalAún no hay calificaciones

- Reporte de Investigacion Importancia Del Mantenimiento en La Industria ReporteDocumento14 páginasReporte de Investigacion Importancia Del Mantenimiento en La Industria ReporteLuis Reyes SimonAún no hay calificaciones

- Gilli Cap 4Documento4 páginasGilli Cap 4ELu MoyanoAún no hay calificaciones

- Carta Notarial MILKA SANTAMARIADocumento3 páginasCarta Notarial MILKA SANTAMARIAJavier Daniel Cusma BenelAún no hay calificaciones

- Examen Finanzas CorporativasDocumento6 páginasExamen Finanzas CorporativasAngela Maria Quesada MartinezAún no hay calificaciones

- Certificado Diciembre Final 3Documento141 páginasCertificado Diciembre Final 3antunezmendezlucyAún no hay calificaciones

- Trabajo Microeconomia Entrega FinalDocumento6 páginasTrabajo Microeconomia Entrega FinalKathik Millan0% (4)

- Memoria de ArquitecturaDocumento13 páginasMemoria de ArquitecturaDacner Santos MatosAún no hay calificaciones

- Convenio Alemania - EcuadorDocumento28 páginasConvenio Alemania - EcuadorCharlieAún no hay calificaciones

- Balance General - InvestigaciónDocumento21 páginasBalance General - InvestigaciónAlejandra LanderoAún no hay calificaciones

- Cómo La Investigación Puede Generar Aportes de Construcción de Conocimiento A Las EmpresasDocumento3 páginasCómo La Investigación Puede Generar Aportes de Construcción de Conocimiento A Las Empresasliceth cruzAún no hay calificaciones

- Factibilidad TorresDocumento4 páginasFactibilidad TorresALT InvestmentsAún no hay calificaciones

- Evaluación Completiva de 1ro de Secundaria 2021Documento3 páginasEvaluación Completiva de 1ro de Secundaria 2021Madelin Morel OvallesAún no hay calificaciones