También podría gustarte

- Resumen 1 Contabilidad SuperiorDocumento31 páginasResumen 1 Contabilidad SuperiorPerezMeluuAún no hay calificaciones

- Dividendos en Acciones y Fraccionamiento de Acciones LauritaDocumento3 páginasDividendos en Acciones y Fraccionamiento de Acciones LauritaLESLIE VANESSA RUIZ MANGAAún no hay calificaciones

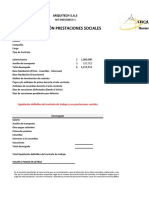

- Formato Liquidación EmpleadosDocumento4 páginasFormato Liquidación EmpleadosLiliana PerdomoAún no hay calificaciones

- Analisis Sistemico 1 2021 SMG UmaDocumento36 páginasAnalisis Sistemico 1 2021 SMG UmabernardosabinoAún no hay calificaciones

- Revista Tecnologia VerdeDocumento27 páginasRevista Tecnologia VerdeNazarioVillafuertePrudencioAún no hay calificaciones

- Sopa de LetrasDocumento3 páginasSopa de LetrasMariaInesMartinefskiAún no hay calificaciones

- Tema 5 MacDocumento10 páginasTema 5 Macgabriela castroAún no hay calificaciones

- Transferencia de Fondo de ComercioDocumento16 páginasTransferencia de Fondo de ComercioMacarena JuarezAún no hay calificaciones

- Proyecto de OrientaciónDocumento23 páginasProyecto de OrientaciónDiannaRodríguezAún no hay calificaciones

- 2 - AraucariaDocumento1 página2 - AraucariaMaria Fernanda Riano PelaezAún no hay calificaciones

- S1 - La Organización y Administración de La OficinaDocumento3 páginasS1 - La Organización y Administración de La OficinaJOSÉ LUIS TASAYCO LOYOLAAún no hay calificaciones

- Informe de Estados Financieros AuditadosDocumento2 páginasInforme de Estados Financieros AuditadosSTALIN PAVASAún no hay calificaciones

- Del Juego Al Pago - Experiencia VideojuegosDocumento16 páginasDel Juego Al Pago - Experiencia VideojuegosAnnarita Nieri CantalupoAún no hay calificaciones

- Identificar Principio Éticos Del Contador PúblicoDocumento3 páginasIdentificar Principio Éticos Del Contador Públicoadriana villegas díazAún no hay calificaciones

- ACIVIDAD 4 ANALISIS FINANCIEROS SenaDocumento11 páginasACIVIDAD 4 ANALISIS FINANCIEROS SenaAna Lucuará perdomoAún no hay calificaciones

- Universidad Católica de Trujillo Benedicto Xvi Facultad de Ingeniería Carrera Profesional de Ingeniería de MinasDocumento12 páginasUniversidad Católica de Trujillo Benedicto Xvi Facultad de Ingeniería Carrera Profesional de Ingeniería de MinasKennedy Oliva MendozaAún no hay calificaciones

- Ejercicio 18jun23 Determinacion y Prorrateo de GtosDocumento7 páginasEjercicio 18jun23 Determinacion y Prorrateo de GtosNoemi CoatzozonAún no hay calificaciones

- Las 8pDocumento7 páginasLas 8pJose Manuel Leyva RamosAún no hay calificaciones

- Sistemas Dms y OmsDocumento18 páginasSistemas Dms y OmsArmando FreireAún no hay calificaciones

- AIIN412 Guía de Ejercicios: Análisis de Un Caso Semana 4 - Evaluación Formativa GrupalDocumento3 páginasAIIN412 Guía de Ejercicios: Análisis de Un Caso Semana 4 - Evaluación Formativa Grupalalvarex4Aún no hay calificaciones

- FORMATO HERRAMIENTA PAMEC v02 - 2023.xlsm - CronogramaDocumento1 páginaFORMATO HERRAMIENTA PAMEC v02 - 2023.xlsm - CronogramaCalidad Patricia de LaValleAún no hay calificaciones

- Exposicion - La Distribucion en Lamezcal de MERCADOTECNIADocumento23 páginasExposicion - La Distribucion en Lamezcal de MERCADOTECNIALuz AraujoAún no hay calificaciones

- Producción ecológica de hortalizasDocumento7 páginasProducción ecológica de hortalizasAmeluz Eluz100% (1)

- INTI Madera - MueblesDocumento100 páginasINTI Madera - Mueblesdonatto123Aún no hay calificaciones

- Semana 07 - Riesgos Ocupacionales - ActividadesDocumento66 páginasSemana 07 - Riesgos Ocupacionales - ActividadesAnthony ResinaAún no hay calificaciones

- Marketing turístico: tipos y conceptos básicosDocumento10 páginasMarketing turístico: tipos y conceptos básicosLory DuartAún no hay calificaciones

- ModelosMejoraCalidadSoftwareDocumento1 páginaModelosMejoraCalidadSoftwareCristian Herrera PeñaAún no hay calificaciones

- Contrato de InversionDocumento2 páginasContrato de InversionBelkis HernandezAún no hay calificaciones

- Laboratorio Oasis FinalDocumento54 páginasLaboratorio Oasis FinalMonica DuranAún no hay calificaciones

- Protocolo Taller AgrícolaDocumento4 páginasProtocolo Taller AgrícolaManuel AmadorAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)