También podría gustarte

- Cheques EspecialesDocumento12 páginasCheques EspecialesJohnny Aguilar0% (1)

- Eres Tu PDFDocumento10 páginasEres Tu PDFDamaris VegaAún no hay calificaciones

- For Those Looking For That Darn OwlDocumento25 páginasFor Those Looking For That Darn OwlDrowsie Aeolus100% (2)

- Caracteristicas de Un Empresario ExitosoDocumento8 páginasCaracteristicas de Un Empresario ExitosoKing KaliAún no hay calificaciones

- Cambios Climaticos, Desertificacion, Sequia y SusDocumento9 páginasCambios Climaticos, Desertificacion, Sequia y SusKing KaliAún no hay calificaciones

- Belgica Yamire Cuello Diaz - Practica Valida Primer ParcialDocumento4 páginasBelgica Yamire Cuello Diaz - Practica Valida Primer ParcialKing KaliAún no hay calificaciones

- Belgica Yamire Cuello Diaz 2021-0036Documento3 páginasBelgica Yamire Cuello Diaz 2021-0036King KaliAún no hay calificaciones

- Belgica Yamire Cuello DiazDocumento3 páginasBelgica Yamire Cuello DiazKing KaliAún no hay calificaciones

- Belgica Yamire Cuello Diaz, Economia Informal.Documento2 páginasBelgica Yamire Cuello Diaz, Economia Informal.King KaliAún no hay calificaciones

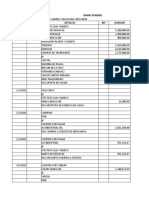

- 2do Parcial Contabilidad 1 Registros ContablesDocumento10 páginas2do Parcial Contabilidad 1 Registros ContablesKing KaliAún no hay calificaciones

- 5B Registro Iniciales Contabilidad 1 Practica 5BDocumento13 páginas5B Registro Iniciales Contabilidad 1 Practica 5BKing KaliAún no hay calificaciones

- 5-A Practica ContabilidadDocumento13 páginas5-A Practica ContabilidadKing KaliAún no hay calificaciones

- Grupo FamiliaDocumento8 páginasGrupo FamiliaKarolgy MoralesAún no hay calificaciones

- Investigacion de RedaccionDocumento10 páginasInvestigacion de RedaccionEliana TapiaAún no hay calificaciones

- PML EssenceDocumento77 páginasPML EssenceFranco GarciaAún no hay calificaciones

- Ejercicios de ClasificacionDocumento3 páginasEjercicios de Clasificacionsergio fernandezAún no hay calificaciones

- Planificador S 18 1er y 2do GradoDocumento2 páginasPlanificador S 18 1er y 2do GradoJuana Aguirre CcoylloAún no hay calificaciones

- Plan y Org U1 Practica 2 Caso Casa ZetinaDocumento3 páginasPlan y Org U1 Practica 2 Caso Casa ZetinaYojan Alejandro Quintal100% (1)

- Gestion Ambiental de La Empresa Carvajal Pulpa y Papel Ubicada en La Localidad de YumboDocumento14 páginasGestion Ambiental de La Empresa Carvajal Pulpa y Papel Ubicada en La Localidad de YumboJimmy ValderramaAún no hay calificaciones

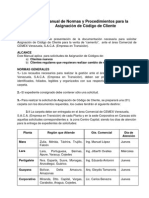

- Manual de Normas y Procedimientos para Nuevos Códigos de Cliente.V2Documento6 páginasManual de Normas y Procedimientos para Nuevos Códigos de Cliente.V2Juan Vicente Quiñones MarinAún no hay calificaciones

- Proyecto Final Gestion DocumentalDocumento17 páginasProyecto Final Gestion Documentalapi-4019156640% (1)

- Proyecto de Cronograma - MagprofDocumento1 páginaProyecto de Cronograma - MagprofYoshiro VilchezAún no hay calificaciones

- LISTA DE UTILES 4 AñosDocumento1 páginaLISTA DE UTILES 4 AñosLu SaloméAún no hay calificaciones

- Limpieza de BañerasDocumento2 páginasLimpieza de BañerasandresalbericoAún no hay calificaciones

- Guia de InscrpciónDocumento4 páginasGuia de InscrpciónCarlos Daniel Zabaleta FunesAún no hay calificaciones

- 03 AñitosDocumento2 páginas03 AñitosLOSFANTASMASAún no hay calificaciones

- CartonDocumento15 páginasCartonThalia Lizeth Duran Balboa100% (1)

- Historia Del PapelDocumento1 páginaHistoria Del PapelAndres MinguezaAún no hay calificaciones

- Manifiestos Diseño GráficoDocumento13 páginasManifiestos Diseño GráficorosarioscattolinAún no hay calificaciones

- Acta Rgae Art 80 Octubre 2020Documento4 páginasActa Rgae Art 80 Octubre 2020Romeo VasquezAún no hay calificaciones

- APLICADADocumento41 páginasAPLICADAFrank Gil ReateguiAún no hay calificaciones

- 3 Secuencia Numeracion 3Documento12 páginas3 Secuencia Numeracion 3silviaAún no hay calificaciones

- 33 84783Documento2 páginas33 84783Pato Paredes0% (1)

- Formulario de Postulacion Individual FsevDocumento2 páginasFormulario de Postulacion Individual FsevMarcos Alexis Rojas Tapia100% (1)

- Lista de Utiles 4 Años - 2023Documento2 páginasLista de Utiles 4 Años - 2023Denisse MoyAún no hay calificaciones

- Monografia FacturaDocumento24 páginasMonografia FacturafelixAún no hay calificaciones

- Confección Textil CatalogoDocumento21 páginasConfección Textil Catalogosnaydermax0% (1)

- Grupo Textil Pima S.A. de C.V TeléfonoDocumento1 páginaGrupo Textil Pima S.A. de C.V TeléfonoPepe ZarragaAún no hay calificaciones

- Fallo de La MielDocumento266 páginasFallo de La MielEntre Ríos AhoraAún no hay calificaciones