0% encontró este documento útil (0 votos)

745 vistas4 páginasInventarios Perpetuos: Gestión Eficiente

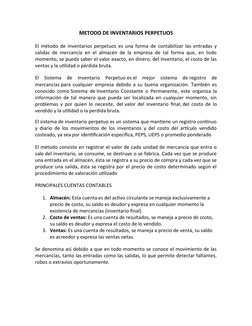

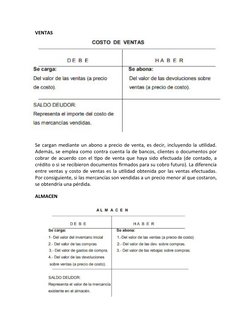

El método de inventarios perpetuos permite conocer en todo momento el valor exacto del inventario, el costo de las ventas y la utilidad bruta mediante el registro continuo de las entradas y salidas de mercancía. Es el mejor sistema para cualquier empresa debido a su buena organización que permite localizar la información fácilmente. Consiste en registrar el valor de cada unidad que entra o sale del almacén para detectar faltantes u otros problemas de manera oportuna.

Cargado por

José NavaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

745 vistas4 páginasInventarios Perpetuos: Gestión Eficiente

El método de inventarios perpetuos permite conocer en todo momento el valor exacto del inventario, el costo de las ventas y la utilidad bruta mediante el registro continuo de las entradas y salidas de mercancía. Es el mejor sistema para cualquier empresa debido a su buena organización que permite localizar la información fácilmente. Consiste en registrar el valor de cada unidad que entra o sale del almacén para detectar faltantes u otros problemas de manera oportuna.

Cargado por

José NavaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd