También podría gustarte

- Taller Evaluacion de ProyectosDocumento10 páginasTaller Evaluacion de ProyectosDenix Juliana Diaz0% (1)

- Investigación/ Tarea: Actividad 8 Proyecto Integrador Etapa 2Documento9 páginasInvestigación/ Tarea: Actividad 8 Proyecto Integrador Etapa 2ANAAún no hay calificaciones

- Determinacion Del Efectivo Minimo para OperacionesDocumento2 páginasDeterminacion Del Efectivo Minimo para OperacionesFernando Gonzalez Sj90% (10)

- Caso 2 Junio MATERIA MATEMATICAS FINANCIERADocumento10 páginasCaso 2 Junio MATERIA MATEMATICAS FINANCIERAORLANDO MONTOYA CARDONA0% (1)

- Regalias Mineras FinishDocumento8 páginasRegalias Mineras FinishMiqueas Malaquías Velásquez CondoríAún no hay calificaciones

- Tarea 2Documento3 páginasTarea 2jose antonio de la torre50% (2)

- Estados Financieroa Agroindustriales PDFDocumento32 páginasEstados Financieroa Agroindustriales PDFGrover Espinoza VargasAún no hay calificaciones

- Instituciones Financieras InternacionalesDocumento9 páginasInstituciones Financieras InternacionalesJaime Castro100% (1)

- Nº 29 Revista PROhumana: "Un Nuevo Concepto, ResponsabilizARTE"Documento28 páginasNº 29 Revista PROhumana: "Un Nuevo Concepto, ResponsabilizARTE"PROhumanaAún no hay calificaciones

- PIAC Unidad 01 TestDocumento2 páginasPIAC Unidad 01 TestKatthy Martin100% (1)

- CONTA III 2do Parcial Datos Incompletos 2011Documento6 páginasCONTA III 2do Parcial Datos Incompletos 2011soymickey100% (1)

- Analisis Financiero POSTOBONDocumento9 páginasAnalisis Financiero POSTOBONGian BonettAún no hay calificaciones

- Operaciones Activas - BancariasDocumento23 páginasOperaciones Activas - BancariasPedro Zuñiga Lopez0% (1)

- Clase 6 - Variables DiscretasDocumento5 páginasClase 6 - Variables DiscretasAnna López GodoyAún no hay calificaciones

- Las Consecuencias de Las NicDocumento3 páginasLas Consecuencias de Las Nicjulieth morenoAún no hay calificaciones

- Proyecto - Final Mat - Fin.semana 6Documento5 páginasProyecto - Final Mat - Fin.semana 6genoveva muñozAún no hay calificaciones

- Ejemplos y Ejercicios de Modelos MatematicosDocumento11 páginasEjemplos y Ejercicios de Modelos MatematicosYerly GarcíaAún no hay calificaciones

- FINANZASDocumento14 páginasFINANZASLuis Zegarra LopezAún no hay calificaciones

- Riesgo Puro y FinancieroDocumento5 páginasRiesgo Puro y FinancieroEvelyn ChimboAún no hay calificaciones

- Contabilidad EspecialesDocumento12 páginasContabilidad EspecialesjandaforeverAún no hay calificaciones

- Ventajas y DesventajasDocumento5 páginasVentajas y DesventajasLore ZombieeAún no hay calificaciones

- Desarrolladoras Inmobiliarias Situacion FuturaDocumento16 páginasDesarrolladoras Inmobiliarias Situacion FuturaMario Fernando Mellado SandovalAún no hay calificaciones

- Banca PrivadaDocumento6 páginasBanca PrivadaFredy ContrerasAún no hay calificaciones

- Final Contabilidades EspecialesDocumento8 páginasFinal Contabilidades EspecialesJohn DuranAún no hay calificaciones

- Ley de Libre Negociación de DivisasDocumento6 páginasLey de Libre Negociación de DivisasLulu RaAún no hay calificaciones

- CuestionarioDocumento8 páginasCuestionarioyoshiroAún no hay calificaciones

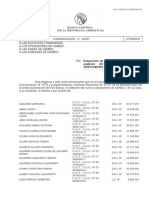

- Listado Banco CentralDocumento29 páginasListado Banco CentralCadena 3 ArgentinaAún no hay calificaciones

- Diagramacion FiacDocumento68 páginasDiagramacion FiacaerosbackAún no hay calificaciones

- Implementacion de Una Planta de Licor de AnisDocumento15 páginasImplementacion de Una Planta de Licor de AnisJose Luis Ortiz Velasco0% (1)