También podría gustarte

- Muros de CorteDocumento13 páginasMuros de Cortegary alex hurtadoAún no hay calificaciones

- Guía Obesidad InfantilDocumento7 páginasGuía Obesidad InfantilMaaRy TorRes GaRciaAún no hay calificaciones

- Estudio Sobre Las 70 Semanas de DanielDocumento23 páginasEstudio Sobre Las 70 Semanas de DanielyeninferAún no hay calificaciones

- Problema 3,4,5Documento7 páginasProblema 3,4,5Ricardo HernandezAún no hay calificaciones

- Analisis y ReflexionDocumento2 páginasAnalisis y ReflexionLaura SabogalAún no hay calificaciones

- ODI ZHONGLI - Personal OperativoDocumento6 páginasODI ZHONGLI - Personal Operativonicol quezadaAún no hay calificaciones

- Puntos de Atencion Consolidado SEPTIEMBRE 2023Documento6 páginasPuntos de Atencion Consolidado SEPTIEMBRE 2023Jorge ToroAún no hay calificaciones

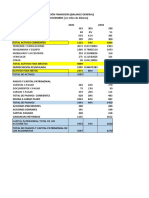

- 03 - Composición de Los EE FFDocumento6 páginas03 - Composición de Los EE FFJorge ToroAún no hay calificaciones

- Ejercicios para DesarrollarDocumento2 páginasEjercicios para DesarrollarJorge ToroAún no hay calificaciones

- CLASE 6 FinanzasDocumento7 páginasCLASE 6 FinanzasJorge ToroAún no hay calificaciones

- Ejercicios Opciones para Tarea Semana 7-1Documento4 páginasEjercicios Opciones para Tarea Semana 7-1Jorge ToroAún no hay calificaciones

- Clase 3 Analisis de Estados Financieros 1Documento11 páginasClase 3 Analisis de Estados Financieros 1Jorge ToroAún no hay calificaciones

- Alternativas y Formas de Hacer ContabilidadDocumento2 páginasAlternativas y Formas de Hacer ContabilidadJorge ToroAún no hay calificaciones

- EjercicioDocumento11 páginasEjercicioJorge ToroAún no hay calificaciones

- Foro 1Documento2 páginasForo 1Jorge ToroAún no hay calificaciones

- Foro 1Documento2 páginasForo 1Jorge ToroAún no hay calificaciones

- Quién Es y Cuál Fue El Legado de Jesús de NazaretDocumento2 páginasQuién Es y Cuál Fue El Legado de Jesús de NazaretJorge ToroAún no hay calificaciones

- Foro 1Documento2 páginasForo 1Jorge ToroAún no hay calificaciones

- CortisolDocumento9 páginasCortisolmlrseaman50% (2)

- F3.1 PAU MovimientoOscilatorio SolucDocumento16 páginasF3.1 PAU MovimientoOscilatorio SolucJana Vecchio RomeroAún no hay calificaciones

- Ensayo Filosofía - Equipo 5Documento9 páginasEnsayo Filosofía - Equipo 5LAURENES GARCÍA DANIELAAún no hay calificaciones

- Pruebas BioquímicasDocumento15 páginasPruebas BioquímicasVianey Paola BarreraAún no hay calificaciones

- ABDOMENDocumento31 páginasABDOMENESTUDIANTE PARAVICINI CHUNGARA CARLOSAún no hay calificaciones

- Acta Violencia y Prencion Al Abuso Sexual - DiciembreDocumento7 páginasActa Violencia y Prencion Al Abuso Sexual - DiciembreAlba LeguiaAún no hay calificaciones

- Charla Tecnica Semana 39 Condicionantes Ambientales Del ProyectoDocumento1 páginaCharla Tecnica Semana 39 Condicionantes Ambientales Del ProyectojrendilesAún no hay calificaciones

- Bosco Maria Angelica - Tres Historias de MujeresDocumento133 páginasBosco Maria Angelica - Tres Historias de MujeresOlvidoAún no hay calificaciones

- Susidio para El Triduo de Don BoscoDocumento6 páginasSusidio para El Triduo de Don BoscoP. Carlos GuevaraAún no hay calificaciones

- Enmiendascalcareascompleto PDFDocumento10 páginasEnmiendascalcareascompleto PDFLuna EléctricaAún no hay calificaciones

- PRACTICIDADDocumento2 páginasPRACTICIDADrichart18Aún no hay calificaciones

- Pesquisa Neonatal - Congreso de Pediatria 2015Documento42 páginasPesquisa Neonatal - Congreso de Pediatria 2015Laura DelvittoAún no hay calificaciones

- ParetoDocumento16 páginasParetoAng100% (2)

- America Del Sur - CulturaDocumento2 páginasAmerica Del Sur - Culturadiegomilla09Aún no hay calificaciones

- Informe 1 de Física UNIDocumento13 páginasInforme 1 de Física UNIjose ayarquispeAún no hay calificaciones

- Accidentes Costeros de PanamaDocumento5 páginasAccidentes Costeros de PanamaSheyla MendietaAún no hay calificaciones

- Parálisis FacialDocumento2 páginasParálisis FacialFelipe Valencia RiveraAún no hay calificaciones

- Importancia de La Investigación en La Ingenieria de Sistemas PDFDocumento3 páginasImportancia de La Investigación en La Ingenieria de Sistemas PDFDAYSI GUILLEN PAREDES100% (1)

- Todo Sobre El Cultivo Del CocoteroDocumento7 páginasTodo Sobre El Cultivo Del CocoterorocioAún no hay calificaciones

- Reporte de Balanceo Carton FinalDocumento2 páginasReporte de Balanceo Carton Finaljairo enrique silva rAún no hay calificaciones

- Boletin Academico No. 098 Doctrina en Investigacion CriminalDocumento3 páginasBoletin Academico No. 098 Doctrina en Investigacion CriminalEsther Dionicio100% (1)

- SandiaDocumento16 páginasSandiaDante Marcelo UchihaAún no hay calificaciones

- 003 ArteDocumento47 páginas003 Artevalentina cely alarconAún no hay calificaciones

- Ficha MSD Machihembrado ChileDocumento2 páginasFicha MSD Machihembrado ChileAbraham LeviAún no hay calificaciones