También podría gustarte

- Empresa TuristicaDocumento5 páginasEmpresa TuristicadarwinAún no hay calificaciones

- Contabilidad de GestionDocumento6 páginasContabilidad de GestiondarwinAún no hay calificaciones

- Tema - 10-Desarrollo Embriológico y Fetal Del Aparato Digestivo yDocumento22 páginasTema - 10-Desarrollo Embriológico y Fetal Del Aparato Digestivo ydarwinAún no hay calificaciones

- Tema 9-Morfogenesis Del Sistema MuscularDocumento30 páginasTema 9-Morfogenesis Del Sistema MusculardarwinAún no hay calificaciones

- Fide I ComisoDocumento6 páginasFide I ComisodarwinAún no hay calificaciones

- Antecedentes Historicos de La Administracion. Lectura PDFDocumento20 páginasAntecedentes Historicos de La Administracion. Lectura PDFStephanie McdonaldAún no hay calificaciones

- Régimen Tributario y Legalización de Libros ContablesDocumento10 páginasRégimen Tributario y Legalización de Libros ContablesJose AlanocaAún no hay calificaciones

- Guia Practica Impuestos Ganancias Errepar PDFDocumento27 páginasGuia Practica Impuestos Ganancias Errepar PDFJesica SerittiAún no hay calificaciones

- Cedesarrollo ComfenalcoDocumento50 páginasCedesarrollo ComfenalcoBrayan DavidAún no hay calificaciones

- Declaraguate ISRDocumento4 páginasDeclaraguate ISRVilma Teresa GonzalezAún no hay calificaciones

- XLSXDocumento12 páginasXLSXLUZAún no hay calificaciones

- Estimulos Fiscales Del Sat A La CulturaDocumento7 páginasEstimulos Fiscales Del Sat A La CulturaAna PeñaAún no hay calificaciones

- Sistema Global y CedularDocumento2 páginasSistema Global y CedularParedes Rios EdmundoAún no hay calificaciones

- Factor PonderadoDocumento2 páginasFactor PonderadounAún no hay calificaciones

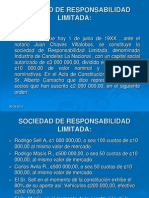

- Presentación SA y SRLDocumento49 páginasPresentación SA y SRLbermudez_alonso1312Aún no hay calificaciones

- Circular No. NAC-DGECCGC15-15 AutoconsumoDocumento8 páginasCircular No. NAC-DGECCGC15-15 Autoconsumomaskcalavera GruAún no hay calificaciones

- Cálculo de La Renta Presuntiva, Ejercicio Práctico - Comunidad ContableDocumento2 páginasCálculo de La Renta Presuntiva, Ejercicio Práctico - Comunidad ContableAnonymous 0IqdwovxsAún no hay calificaciones

- Análisis y Aplicación Práctica de La NIC 12Documento24 páginasAnálisis y Aplicación Práctica de La NIC 12William Espinoza Asencios0% (1)

- Legajo Impositivo: Resumen de Situación FiscalDocumento13 páginasLegajo Impositivo: Resumen de Situación FiscalmarcosAún no hay calificaciones

- Cuestionario Tributacion II 4to BDocumento20 páginasCuestionario Tributacion II 4to BMercedes LoarteAún no hay calificaciones

- 2430 Boletin93Documento47 páginas2430 Boletin93Victor LugoAún no hay calificaciones

- Renta de Cuarta Categoria.Documento24 páginasRenta de Cuarta Categoria.Erland A Guevara100% (1)

- Módulos Preg TributaciónDocumento9 páginasMódulos Preg TributaciónEvelyn AlvaradoAún no hay calificaciones

- Ley 31362 Ley de Pago FT MypesDocumento2 páginasLey 31362 Ley de Pago FT MypesLissete Cabrera MarquezAún no hay calificaciones

- Aspectos Tributarios de Las Cuentas de ParticipacionDocumento45 páginasAspectos Tributarios de Las Cuentas de Participacionjat100% (1)

- Triptico 04 Facturacion Junio 2017Documento2 páginasTriptico 04 Facturacion Junio 2017Alejandra JCAún no hay calificaciones

- Unidad IiDocumento24 páginasUnidad IiSandy SierraAún no hay calificaciones

- Impuesto A La RentaDocumento22 páginasImpuesto A La Rentafrancisca saenzAún no hay calificaciones

- La Empresa Bustamante SDocumento9 páginasLa Empresa Bustamante SClade B. Turpo VilcaAún no hay calificaciones

- Contabilidad Agricola Revista Asesor EmpresarialDocumento63 páginasContabilidad Agricola Revista Asesor EmpresarialRemo Davila78% (9)

- Locacion Condominios 2021Documento1 páginaLocacion Condominios 2021Anna Victoria BoettiAún no hay calificaciones

- Taller de ReservasDocumento17 páginasTaller de ReservasTatiana BastidasAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalLeonardo sosa givesAún no hay calificaciones

- Guía de Estudio de MacroeconomíaDocumento26 páginasGuía de Estudio de MacroeconomíaJavier AguilarAún no hay calificaciones

- Ejercicios Finanzas OperativasDocumento6 páginasEjercicios Finanzas OperativasNadhyn Gutiérrez PachecoAún no hay calificaciones

- Estados FinancierosDocumento15 páginasEstados FinancierosAktivafm HuancayoAún no hay calificaciones